Siga estes passos para aplicar as recomendações de Ray Dalio às suas finanças pessoais

Vou te mostrar como adaptar a sabedoria do hedge fund de Ray Dalio para proteger seu patrimônio durante inflação, aumento de juros e turbulência de mercado — transformando o caos macro em passos acionáveis.

Quando se trata de finanças pessoais, há muitas escolas de pensamento diferentes. Mas se você está procurando conselhos sábios, não pode errar com Ray Dalio.

Dalio é o fundador da Bridgewater Associates, um dos maiores hedge funds do mundo. Ele também é um autor best-seller, e seu livro "Principles" tornou-se uma espécie de bíblia para muitos no mundo dos negócios.

Há cerca de 2 anos, escrevi o texto "Como aplicar os compartilhamentos de Ray Dalio às suas finanças pessoais?" Dado o quanto mudou, quero revisar o que escrevi e ver como meu pensamento evoluiu (ou não).

1. A situação macroeconômica nos EUA, China e nos países desenvolvidos

Se você acompanha de perto os mercados financeiros, sinta-se à vontade para pular o ponto #1.

Nos EUA

- A inflação continua alta, em 8,3% ano a ano em agosto de 2022.

- O Fed continua a elevar as taxas de juros e começa a reduzir seu balanço. O rendimento atual do título do Tesouro de 10 anos está em 3,455%, o rendimento de 2 anos está em 3,87%.

- A taxa de hipoteca para taxa fixa de 30 anos está escalando para uma média de 6%+, então o dinheiro não é mais "gratuito" para tomar emprestado. Estava em uma mínima histórica de menos de 3% há menos de 1 ano.

- A taxa de juros da conta poupança ainda é muito baixa, menos de 1%.

- Dados os números acima, se você mantiver dinheiro em espécie, está perdendo poder de compra em cerca de 7%+ ao ano.

- O mercado de ações americano está logo acima do território de urso. O S&P 500 está em cerca de -20% de seu pico recente. O índice Nasdaq está -30%+ de seu pico.

Na China

- A política de covid zero (ZCP) está causando estragos na economia da China em 2022. Xangai ficou bloqueada por mais de 2 meses no início deste ano 2022.

- A taxa de crescimento do PIB da China em 2022 provavelmente ficará abaixo de 3% ou por volta disso, muito longe da meta inicial de 5,5% no final do ano passado.

- A política de covid zero provavelmente será rigorosamente aplicada na China até depois do congresso do partido comunista chinês (CCP) em outubro de 2022.

Na Europa e no Reino Unido

- A trágica guerra na Ucrânia continua após 7 meses. E não houve nenhum sinal de trégua ou paz entre a Rússia e a Ucrânia.

- A Europa enfrenta tanto crise do custo de vida (com inflação em muitos países em 8%+) quanto uma crise energética. Muitas empresas europeias precisam reduzir suas operações ou fechar completamente por falta de energia.

- Muitos índices de mercado de ações europeus avançados estão em território de urso, como Alemanha (-19%), França (-20%). O índice do mercado de ações do Reino Unido está surpreendentemente apenas com queda de menos de 10% em relação ao pico recente.

Japão

- A taxa de crescimento do PIB de 2022 é estimada em queda para cerca de 2,1%.

- A inflação ainda é baixa em relação à meta do banco central.

- A taxa de juros real do Japão ainda está abaixo de 0%, ou seja, negativa.

- O iene japonês tem caído em relação ao dólar para 142+ JPY / 1 USD. Este é o nível mais baixo em mais de 20 anos.

Ok, chega de vomitar números macro :P o que isso significa para as finanças pessoais? Para responder a essa pergunta, vou tomar a perspectiva de alguém que vive nos EUA.

2. Economize bem (ganhe mais do que gasta)

Ray Dalio articulou esse ponto em uma entrevista ao Yahoo Finance "Ray Dalio gives 3 financial recommendations for millennials". O que isso significa para mim:

Evite fluxo de caixa mensal negativo, ou seja, suas despesas mensais são maiores do que sua renda mensal.

Isso é mais fácil dizer do que fazer.

Se você está nessa situação, tente sair dela o mais rápido possível (i) aumentando sua renda ou (ii) reduzindo suas despesas. Isso pode exigir muito sacrifício no curto prazo, mas valerá a pena no longo prazo.

Quanto mais cedo você começar a poupar, melhor. O tempo é seu melhor amigo quando se trata de composição de dinheiro.

Não é necessário um aplicativo ou um arquivo Excel complexo. Estar aproximadamente certo é muito melhor do que estar precisamente errado. Crio uma planilha com as principais despesas mensais que antecipo e a reconcilio quando os gastos se desviam muito das expectativas. Como outra opção, você pode verificar o saldo da sua conta bancária no início do mês, pagar todos os saldos do cartão de crédito, empréstimo de carro, hipoteca, etc., e então comparar com o saldo do extrato final.

Prepare-se para o inesperado

Por definição, você não sabe quais são esses eventos inesperados, mas dado o ambiente volátil, acho melhor se preparar para eles. Por exemplo, você pode inesperadamente perder o emprego, ter uma enorme conta médica ou qualquer outra coisa.

Me preparo para o inesperado mantendo pelo menos 3 a 6 meses de despesas em uma conta poupança de alto rendimento em um banco de boa reputação. Por que prefiro dinheiro vs outra coisa para este fim? Porque quero poder dormir à noite. Há muitas outras alternativas, mas não gosto delas o suficiente. Por exemplo:

-

Algumas pessoas falam em colocar o dinheiro em stable coins e depois emprestá-las a empresas Defi de boa reputação para receber um rendimento de cerca de 3% - 4%/ano. Isso não me convém porque, digamos que você tem US$50k como fundo de emergência. A 4%/ano, estamos falando de US$2k/ano ou US$167/mês extra antes de impostos. Como seu depósito provavelmente não está protegido pelo FDIC (ou seja, você pode perder tudo se a empresa quebrar ou algo assim), não acho que vale a preocupação/dor de cabeça.

-

Algumas pessoas recomendam comprar ações "estáveis" como ações da Berkshire Hathaway com esse fundo de emergência, pois você sempre pode vendê-las e obter a liquidez necessária. Bem, em menos de 2 semanas em junho de 2022, as ações B da Berkshire caíram de US$313/ação para US$268/ação ou -14%, então definitivamente não é estável neste ambiente.

-

E quanto aos Treasury inflation protected securities (TIPS)? Soa bem em teoria, mas o rendimento real ainda é muito baixo em relação à inflação. E com uma pequena quantidade de dinheiro total, novamente não tenho certeza se vale o trabalho. Em setembro de 2022, os TIPS de curto prazo (menos de 5 anos) podem render cerca de 3%/ano. Embora seja sem risco porque é garantido pelo governo dos EUA, estamos falando de 3% de US$50k ou US$60k/ano aqui ou US$1,5k - US$2k/ano antes de impostos.

- Se você comprar ETF de TIPS como o iShares 0-5 Year TIPS Bond ETF (STIP), o preço caiu cerca de 2,2% nas últimas 2 semanas, então lá se vai todo o seu rendimento anual.

-

Outra boa opção é "Series I Savings Bonds". A taxa de juros não é nada má, a 9,62% em setembro de 2022. O porém é que:

- Você só pode comprar no máximo US$10k/ano

- E você só pode resgatar após pelo menos 1 ano, então se você comprar e dentro de um ano precisar urgentemente de dinheiro, fica preso.

- Portanto, desde que você tenha certeza de que não vai precisar do dinheiro dentro de um ano, esta é uma boa opção.

- Este vídeo é bom para explicar os prós e contras de comprar I bond.

É aqui que meu pensamento difere do de Ray. Ele acha que dinheiro é lixo.

Sei que esse fundo de emergência perderá cerca de 8% de seu poder de compra anualmente, dada a inflação nas alturas, mas não encontrei boas alternativas que me permitam dormir bem à noite. Se você tiver ideias, me conta por favor!

Pague suas dívidas

Aqui é onde fica um pouco mais matizado.

Se você tem dívida por causa de consumo pessoal (como dívida de cartão de crédito, etc...), então faz sentido pagar sua dívida o mais rápido possível. A taxa de juros do saldo do cartão de crédito é perto de 20% (ou mais), o que é uma loucura. Por exemplo, entre comprar TIPS com rendimento de menos de 4%/ano e pagar dívida de cartão de crédito, definitivamente pagar a dívida do cartão de crédito é muito melhor para você.

Se você tem uma hipoteca de taxa fixa BAIXA para a casa/apartamento em que mora, então está tudo bem não tentar pagá-la mais rápido do que o programado. A palavra-chave aqui é baixa. A taxa de hipoteca costumava ser abaixo de 3%, mas em setembro de 2022 subiu para mais de 6%.

A questão é se você acha que pode ganhar mais de 6%/ano com seus investimentos. Se a resposta for sim, pode não fazer sentido tentar pagar sua hipoteca mais rápido do que o programado.

3. Invista bem

O conselho de Ray Dalio nesta área é diversificar bem porque:

- Você vai errar

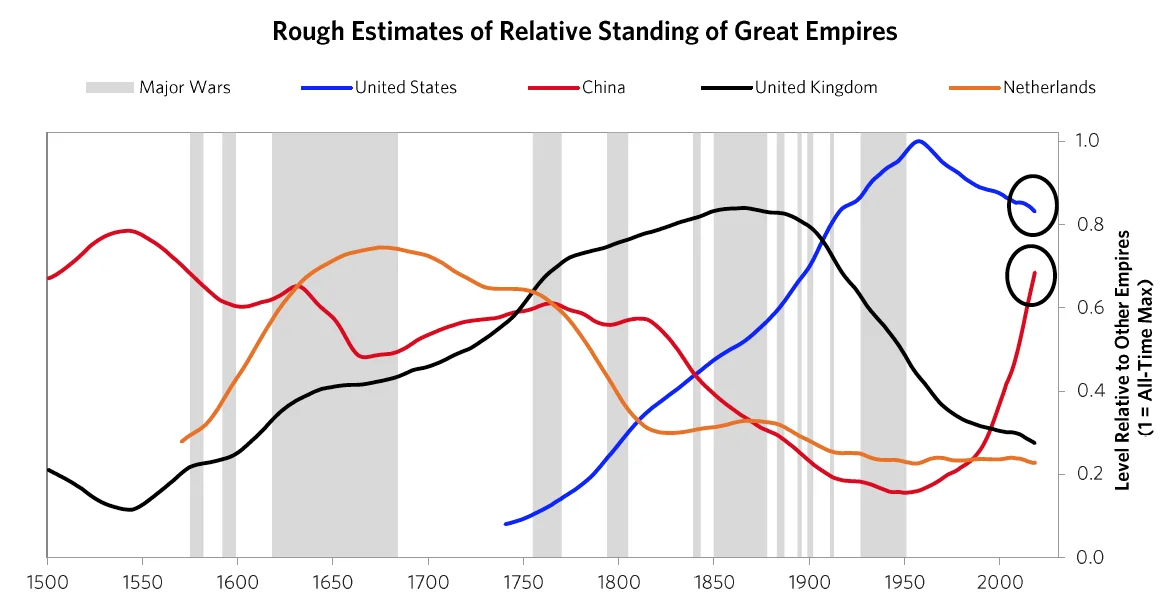

- O futuro vai ser radicalmente diferente do passado, dado o ciclo imperial que ele discute em seu livro.

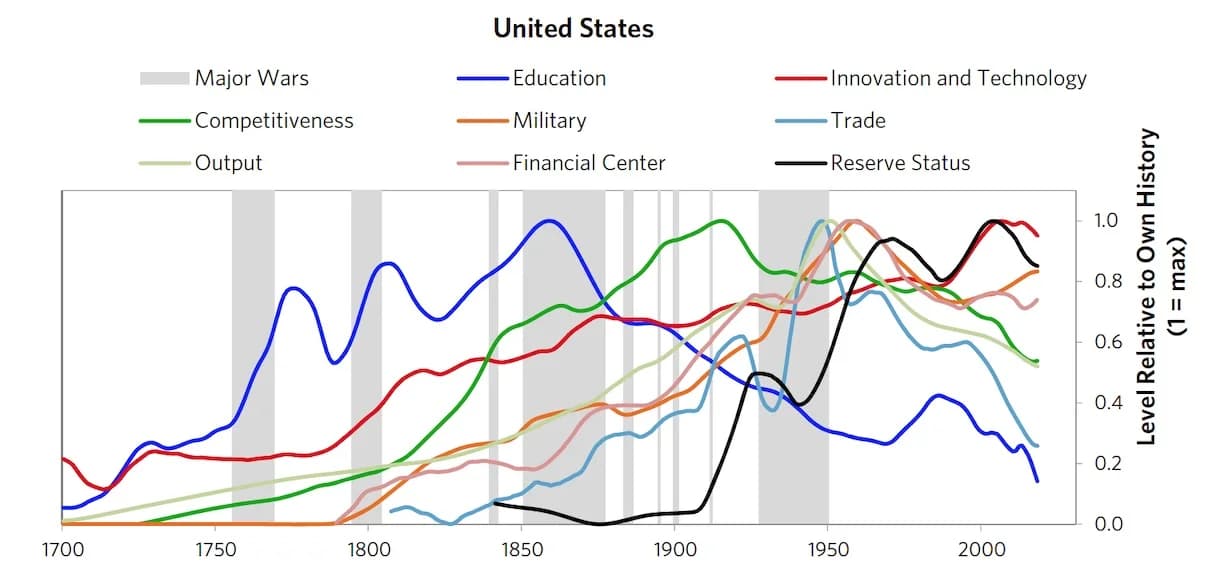

Ray fala sobre diversificar em geografia (diferentes países), classe de ativos (ações, commodities, dívida/bonds de mercados emergentes, dívida corporativa de mercados emergentes, sem dinheiro em espécie, sem títulos do Tesouro dos EUA) e moeda (além do USD). Você pode ler mais sobre a "All weather strategy" aqui.

Se você é como eu, trabalhamos com uma base de capital minúscula (definitivamente não somos investidores credenciados). O rendimento de dividendos não significa muito para nós. Nosso principal objetivo é o ganho de capital.

No entanto, diversificar significa que

- Terei que tomar muitas decisões (tanto macro quanto micro) e torcer para que a maioria delas esteja certa. Isso é difícil de fazer porque toda vez que tomo uma decisão, há uma grande chance de errar, ou seja, perder dinheiro.

- Com decisões macro, preciso decidir quanto alocar em ações, títulos, commodities, imóveis ou dinheiro. Também dentro de cada categoria, há um componente geográfico. E então com micro-decisões, como com ações, você pode decidir se deve comprar o mercado inteiro usando ETF, ou um setor específico ou empresas específicas.

- Cada decisão certa precisa render um resultado muito bom para mover a agulha na base de capital geral.

Você pode tentar diferentes cenários usando esta planilha simples. Ao inserir o valor de amostra para cada categoria e inserir a probabilidade de estar certo, você pode ver que não é uma boa ideia diversificar demais. Você tem que estar certo muitas vezes para ter um ganho decente no nível do portfólio. Agora isso é diferente do venture capital, onde uma aposta pode retornar 1.000X ou 10.000X e basicamente fornecer retorno para o portfólio. Se você simplesmente seguir com ETF, commodities ou ações públicas, a chance de ter um 1.000X é muito, muito pequena.

Então Investir Bem pode soar como uma boa ideia, mas não é simples ou fácil de executar.

Como você pode ver, ainda estou pensando e tenho mais perguntas do que respostas :). Seus comentários/sugestões são bem-vindos.

Como você está posicionando suas finanças pessoais neste ambiente? Você encontrou boas alternativas para o fundo de emergência que te permitem dormir à noite? Adoraria genuinamente saber.

Abraços,

Chandler

Mais desta série

- The Changing World Order: Ray Dalio's insights — o hub principal com todas as atualizações

- Ray Dalio's 2024 Great Powers Index — a análise mais recente

- Book review: Principles for Dealing with the Changing World Order