Os Prós e Contras de Escolher um Plano de Saúde com Alta Franquia (HDHP): Um Guia para Expatriados nos EUA

Os HDHPs oferecem prêmios mais baixos e vantagens fiscais com HSA, mas exigem uma análise cuidadosa das suas necessidades de saúde e situação financeira para determinar se os custos iniciais valem as economias de longo prazo.

Atualizado para 2026: Este post foi publicado originalmente em 2023. Para os valores mais recentes do IRS e um guia completo, veja Benefícios de Saúde para Expatriados nos EUA: Guia de HSA, FSA & HDHP (2026).

Durante meu primeiro open enrollment nos EUA, fiquei olhando para as opções de plano de saúde que meu empregador enviou e honestamente não entendia a diferença entre metade delas. Em Singapura, o sistema de saúde era relativamente simples — CPF Medisave, alguma cobertura do empregador, pronto. Aqui nos EUA, de repente me pediram para escolher entre PPOs, HDHPs, HMOs e um monte de outras siglas que ninguém explica a menos que você pergunte.

No final escolhi um HDHP, e quero compartilhar meu raciocínio junto com os prós e contras — porque acho que essa é uma dessas decisões em que não existe uma resposta universalmente correta. Realmente depende da sua situação.

(Antes de começar — como em qualquer decisão financeira, por favor faça sua própria pesquisa para tomar uma decisão informada. As informações aqui são apenas para fins informativos e estão sujeitas a mudanças.)

O que é um High Deductible Health Plan?

De acordo com o IRS, um HDHP tem:

- "Uma franquia anual mais alta do que os planos de saúde típicos, e

- Um limite máximo na soma da franquia anual e das despesas médicas do bolso que você deve pagar por despesas cobertas. As despesas do bolso incluem copagamentos e outros valores, mas não incluem prêmios."

Um HDHP pode oferecer benefícios de cuidados preventivos sem franquia ou com uma franquia inferior ao mínimo anual.

Em termos simples: você paga mais do bolso antes do seguro entrar em ação, mas seus prêmios mensais são mais baixos. Depois de atingir o máximo de gastos do bolso, o seguro cobre 100% das despesas cobertas adicionais pelo restante do ano.

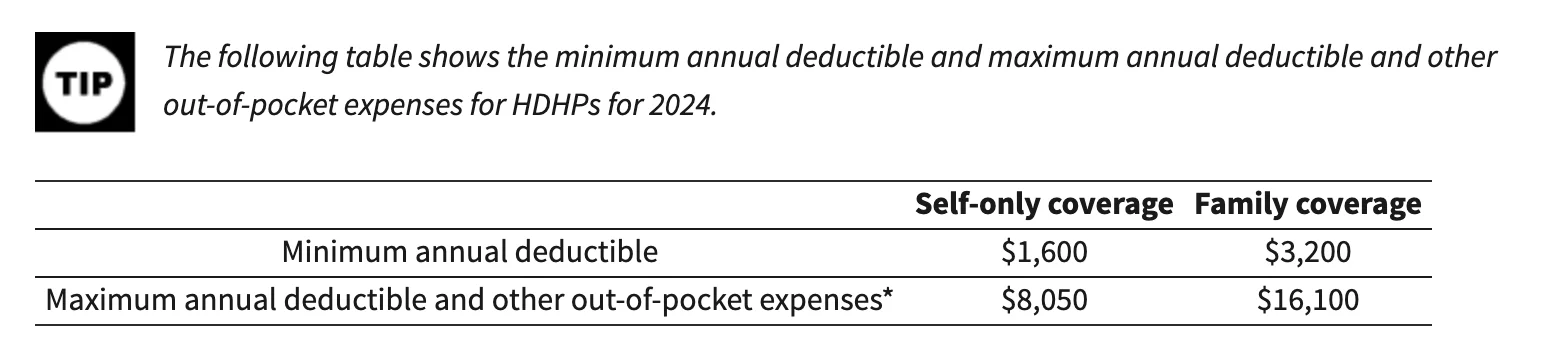

Para 2024, o IRS estabelece esses limites para HDHPs:

O grande diferencial dos HDHPs é que eles geralmente são combinados com uma Health Savings Account (HSA). Uma HSA é uma conta poupança com vantagens fiscais para despesas médicas qualificadas — franquias, copagamentos, prescrições. As contribuições são dedutíveis de impostos, os fundos crescem sem impostos e as retiradas para despesas médicas também são livres de impostos. É basicamente triplicidade de vantagens fiscais, o que acho que é uma das melhores ferramentas financeiras disponíveis nos EUA.

Os prós (por que escolhi um HDHP)

Prêmios mensais mais baixos e benefícios fiscais da HSA

Os prêmios mais baixos foram o que me atraiu inicialmente. Quando comparei os custos mensais lado a lado, o HDHP nos economizava uma quantidade significativa a cada mês. Combinado com as contribuições para a HSA, as economias fiscais foram relevantes.

Por exemplo, se você contribui $5.000 por ano para sua HSA e sua alíquota marginal de imposto é de 24%, você economiza $1.200 em impostos. É dinheiro real que você teria gasto com saúde de qualquer forma — só que fazendo isso de forma mais eficiente.

Incentiva você a ser mais proativo com a saúde

Tenho que admitir, ter uma franquia alta me tornou mais consciente dos cuidados preventivos. Porque se algo der errado, custa muito do bolso T.T. Muitos HDHPs cobrem serviços preventivos sem custo — exames anuais, rastreamentos de câncer, vacinações, programas de bem-estar.

De acordo com o IRS, os cuidados preventivos incluem:

- Avaliações de saúde periódicas, incluindo testes e procedimentos diagnósticos solicitados em conexão com exames de rotina

- Cuidado pré-natal de rotina e pediatria

- Imunizações para crianças e adultos

- Programas de cessação do tabagismo

- Programas de perda de peso por obesidade

- Serviços de rastreamento (câncer, doenças cardíacas, doenças infecciosas, saúde mental, e mais)

Motiva você a pesquisar preços

Aqui está algo que não esperava: ter um HDHP me levou a realmente comparar preços entre diferentes prestadores de saúde. E as diferenças de preços são impressionantes — estou falando de 5x a 10x pelo mesmo serviço com qualidade comparável. Não estou brincando.

Se quiser que sua mandíbula caia, leia "The Price We Pay" de Marty Makary, MD. É um best-seller do New York Times sobre preços predatórios na saúde dos EUA, e mudou a forma como abordo os gastos médicos.

Os contras (o que observar)

Custos maiores do bolso quando algo dá errado

Essa é a desvantagem óbvia. Se você ou um membro da família tem uma condição crônica ou um evento médico inesperado, você vai pagar muito mais antes do seguro entrar em ação. Para famílias com necessidades médicas contínuas, isso pode ser um peso financeiro sério.

Você pode evitar consultas por causa do custo

Percebi essa tendência em mim mesmo — houve momentos em que hesitei em ir ao médico por algo menor porque sabia que o custo total sairia do meu bolso. Não é um bom hábito, e trabalho ativamente contra isso, mas a tentação é real.

Pesquisar preços leva tempo e energia

Sim, comparar preços de saúde pode te economizar dinheiro. Mas também leva tempo — tempo que você poderia gastar no trabalho, com a família ou em qualquer outra coisa. Na minha experiência, o esforço de pesquisa é real, especialmente quando você é novo nos EUA e ainda está aprendendo como o sistema de saúde funciona.

Como decidir se um HDHP é certo para você

Sua situação de saúde

Se sua família é geralmente saudável e você não antecipa visitas médicas frequentes, um HDHP pode fazer muito sentido financeiro. Se você tem condições crônicas ou antecipa despesas médicas significativas (uma gravidez, por exemplo), um plano tradicional com franquias mais baixas pode valer a pena os prêmios mais altos.

Suas despesas previstas

Faça as contas. Analise quanto você gastou com saúde no ano passado (ou estime com base nas necessidades da sua família) e compare o custo total de cada opção de plano — prêmios, franquias, copagamentos, tudo.

Disponibilidade de HSA e contribuições do empregador

Verifique se o HDHP que seu empregador oferece é elegível para HSA e se seu empregador contribui para sua HSA. Alguns empregadores adicionam dinheiro à sua HSA como incentivo, o que pode ajudar a compensar a franquia mais alta.

Rede de prestadores

Certifique-se de que seus médicos preferidos estão na rede do plano. Aprendi isso da forma difícil — presumi que nossa pediatra estava coberta e tive que confirmar antes do encerramento do período de inscrição.

Incentivos do empregador

Alguns empregadores oferecem incentivos adicionais para escolher um HDHP — descontos em programas de bem-estar, correspondência de HSA e benefícios similares. Pergunte ao seu time de RH o que está disponível.

Essa lista não pretende ser exaustiva. A saúde é muito pessoal, e definitivamente não sou um consultor qualificado neste assunto — apenas um expatriado que teve que descobrir tudo do zero :)

Minha opinião

Para nossa família, o HDHP fez sentido porque somos geralmente saudáveis, os benefícios fiscais da HSA são significativos e os prêmios mais baixos liberaram dinheiro para outras despesas (como as atividades da Sophie e para guardar para o futuro). Mas reconheço que essa não seria a escolha certa para todos.

Se você está passando pelo open enrollment agora e se sentindo sobrecarregado — entendo. Tome tempo para comparar suas opções com cuidado e não tenha medo de fazer perguntas ao seu time de RH. Eles já viram tudo isso antes.

Qual foi a sua experiência com HDHPs? Você escolheu um, ou foi por um tipo de plano diferente? Adoraria ouvir como outros expatriados estão navegando por isso.

Abraços,

Chandler

P.S. Recentemente criei um grupo no Facebook chamado Asian Expats in the US para que possamos compartilhar e discutir mais dicas diretamente. Fique à vontade para entrar.