Expatriados Comprando Casa: Navegando pelo Impacto das Taxas de Juros Crescentes nos Financiamentos Imobiliários nos EUA

A maioria dos compradores só compara a parcela mensal com o aluguel, mas a 7% de juros, você paga mais de 80% do valor do empréstimo só em juros — veja como evitar essa armadilha.

Este post foi escrito em 2023. Alguns detalhes podem ter mudado desde então.

Como expatriados que se mudaram para a Bay Area, comprar uma casa nos EUA é algo que estamos pensando bastante. Tenho que admitir que, vindo de Singapura, onde o sistema de financiamento imobiliário funciona de forma bem diferente, o mercado de hipotecas americano me deixou confuso no começo. Uma coisa que percebi é que muita gente — inclusive nós no início — só compara a parcela mensal do financiamento com o aluguel atual. Mas isso não é o quadro completo. Com as taxas de juros em torno de 7% em 2023, o total de juros que você paga ao longo da vida do empréstimo é impressionante. Deixa eu te mostrar o que aprendi.

Desmistificando os Cálculos de Financiamento

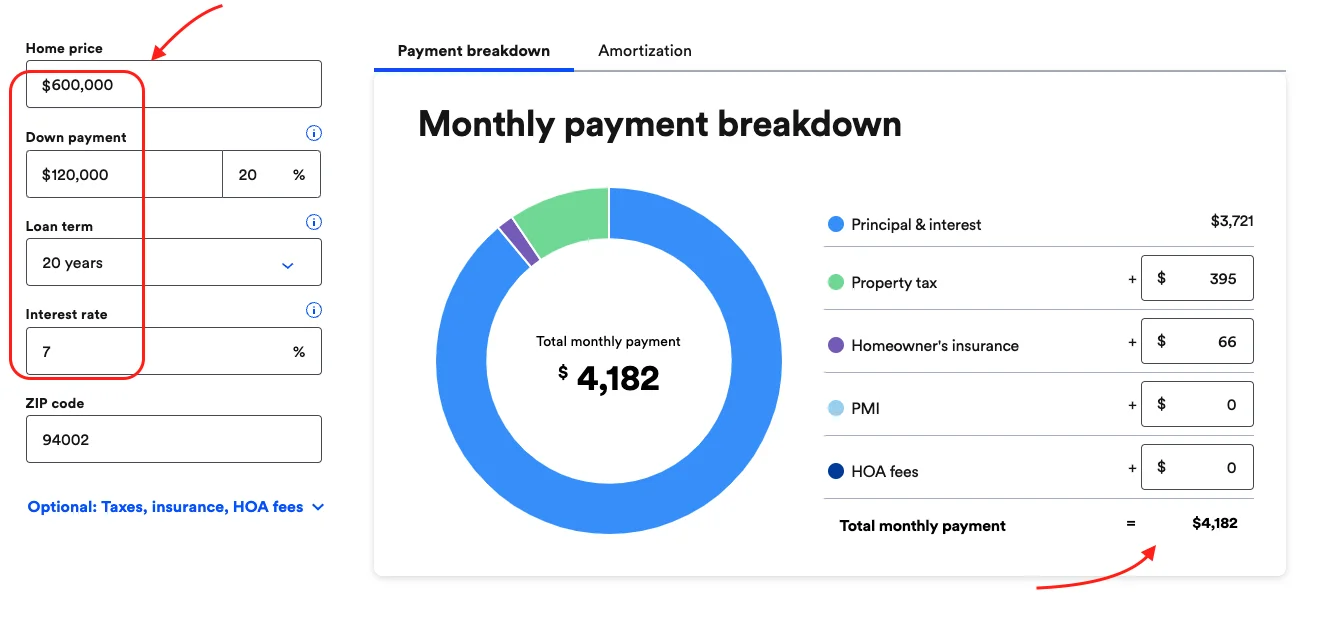

As calculadoras de financiamento são ferramentas muito úteis para entender seu compromisso financeiro potencial. Vamos passar por um exemplo simples usando uma calculadora de financiamento do Bank Rate.

Vamos supor:

- Preço alvo do imóvel: $600.000

- Entrada: 20% ($120.000)

- Prazo do empréstimo: 20 anos

Para obter uma parcela mensal precisa, você também precisará informar seu CEP e as taxas de condomínio (HOA), se aplicável.

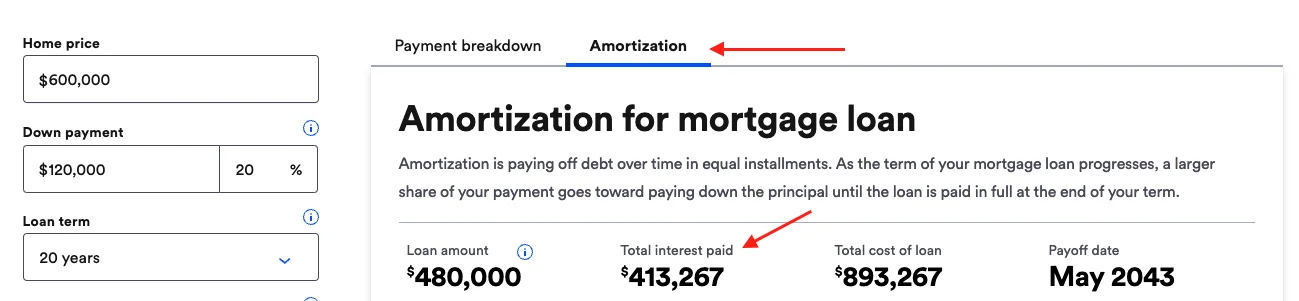

Alguns de vocês podem parar aqui, olhar apenas para a parcela mensal e compará-la mentalmente com o aluguel atual. Não façam isso. Confiram a aba de Amortização.

A Importância da Amortização nos Financiamentos Imobiliários

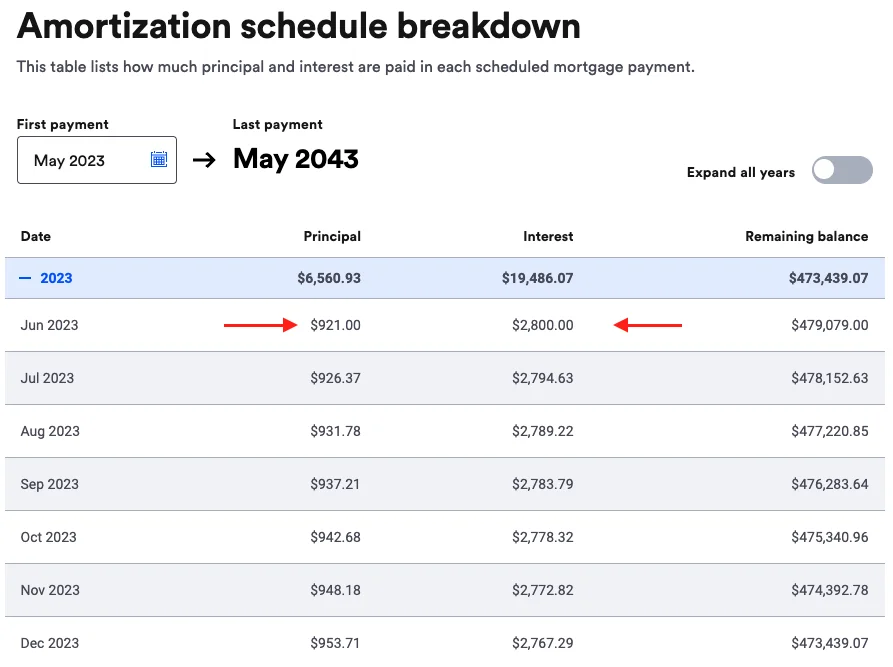

Muita gente compara a parcela calculada com o aluguel atual, mas isso não é suficiente. É fundamental olhar para a amortização do empréstimo, que mostra o total de juros pagos ao longo da duração do empréstimo.

Veja um empréstimo de $480.000 por 20 anos a 7% de juros, por exemplo. O total de juros pagos fica em torno de $413.000 — mais de 80% do valor do empréstimo! Isso significa que, apesar de uma parcela mensal de cerca de $4.100, apenas cerca de $900 vai para o principal, com os $2.800 restantes servindo os juros nos primeiros anos.

O Papel das Taxas de Juros nas Parcelas do Financiamento

As taxas de juros influenciam enormemente o total de juros pagos. O gráfico abaixo ilustra o total de juros pagos para o mesmo empréstimo em diferentes taxas de juros, variando de 3% a 7%. Há alguns anos atrás, os americanos conseguiam um financiamento de 30 anos com taxa fixa de cerca de 3%. Com o aumento das taxas de juros, o total de juros pagos pode dobrar a 7%.

Gráfico: Total de juros pagos em um financiamento de $480k por 20 anos em diferentes taxas de juros (3%–7%). A 3%, o total de juros é de aproximadamente $160k; a 7%, praticamente dobra para $320k+.

Outra forma de ver isso é comparar o total de juros pagos com o valor principal do empréstimo.

Gráfico: Total de juros pagos como porcentagem do valor do empréstimo para um financiamento de 20 anos em diferentes taxas de juros. A 3%, você paga cerca de 33% do empréstimo em juros; a 7%, isso sobe para cerca de 67%.

Não existe solução única para todos

Por que estou compartilhando isso? Porque quando começamos a pesquisar sobre comprar uma casa aqui, queria que alguém tivesse me mostrado esses números claramente. Na minha experiência, muitos compradores de primeira viagem — especialmente expatriados — não olham além da parcela mensal.

Alguns pontos principais:

- Não se concentre apenas na parcela mensal ao considerar um financiamento. Olhe para o quadro maior.

- Pequenas reduções nas taxas de juros podem gerar economias significativas ao longo da vida de um financiamento.

A Possibilidade de Refinanciamento

Sim, essa é uma opção e uma possibilidade que você pode considerar no futuro. No entanto, note que, de acordo com o Federal Reserve, eles não planejam reduzir as taxas de juros em 2023, então pode ser prudente não contar com um refinanciamento a uma taxa mais barata em 2023.

Entendendo as Flutuações nos Preços dos Imóveis

Um dos melhores índices de preços de imóveis é o Case-Shiller.

Os preços dos imóveis tendem a aumentar no longo prazo, mas podem ter quedas de curto prazo. O Case-Shiller Index, um dos principais índices de preços imobiliários, mostra que os preços das casas nos EUA geralmente sobem no longo prazo. No entanto, de 2006 a 2012/2013, os preços caíram substancialmente por todo o país.

Além disso, é melhor verificar a tendência de preços da sua área local em vez de usar apenas um índice nacional.

Conclusão

Acho que entender a dinâmica das parcelas de financiamento, das taxas de juros e dos preços dos imóveis é realmente importante — especialmente para expatriados que podem não estar familiarizados com o sistema americano. Não sou um consultor financeiro, então faça sua própria pesquisa. Mas espero que os exemplos e as visualizações acima te ajudem a ver o quadro maior antes de tomar uma decisão tão significativa.

Você está atualmente tentando comprar nos EUA, ou ainda está alugando? Qual foi a maior surpresa no processo de compra de imóvel? Adoraria ouvir sobre isso.

Abraços, Chandler

P.S: Este artigo foi escrito com a ajuda de I.A.