印度数字生态:移动互联网、本地语言内容、视频与移动支付的爆发式增长

印度网民已超 4.6 亿但渗透仍低,90%+ 通过移动上网;非英语网民增速更快,本地语言内容、视频与移动支付仍有巨大增长空间。

本文写于2019年,部分内容可能已发生变化。

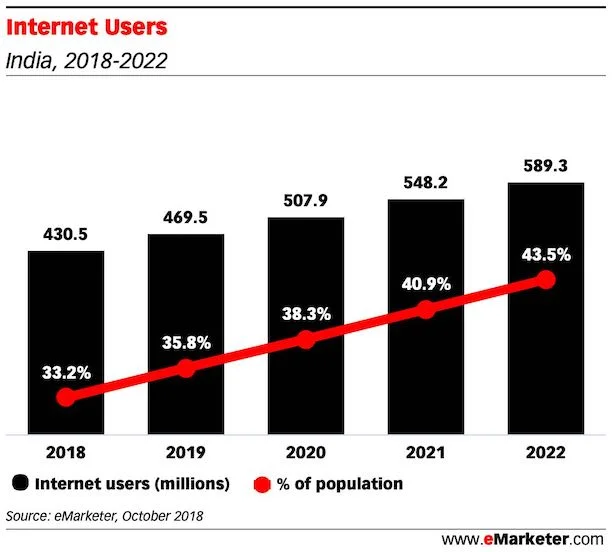

1. 印度网民超过 4.6 亿,但整体渗透率仍低,增长潜力巨大

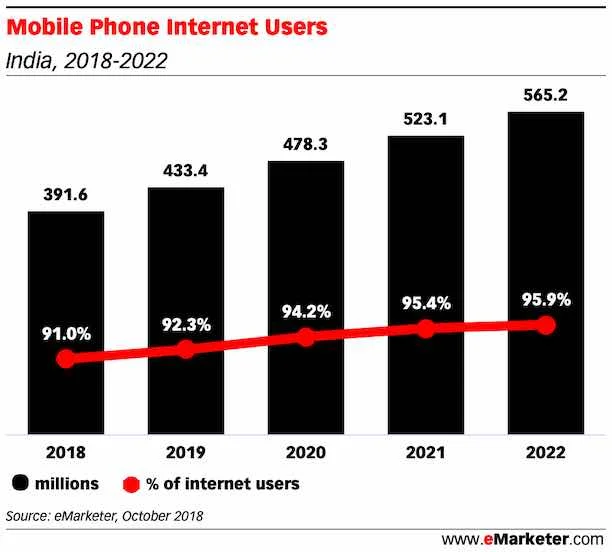

2. 印度 90%+ 网民通过移动设备上网

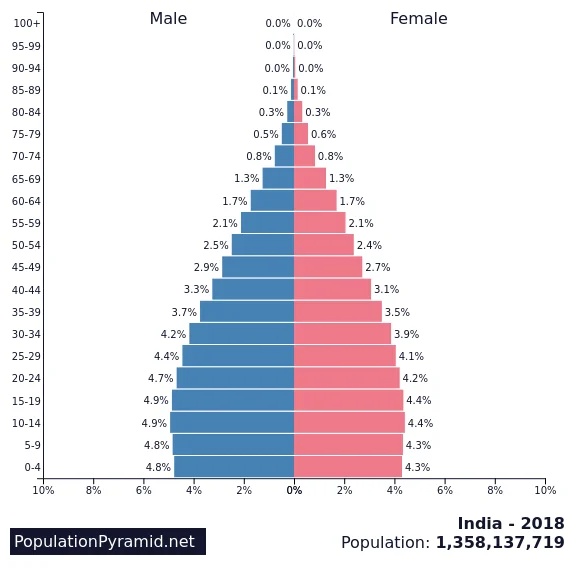

3. 印度总人口 70%+ 在 40 岁以下,互联网人口结构大致会反映这一年轻化特征

印度网民相较总人口“更偏男性、也更年轻”,这与移动互联网近几年才快速普及的时间线一致

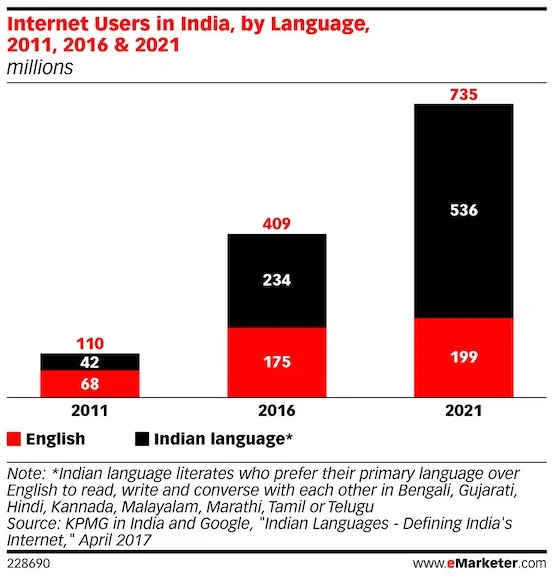

4. 非英语网民增长更快,印度数字生态“本地语言化(vernacular)”是必然趋势

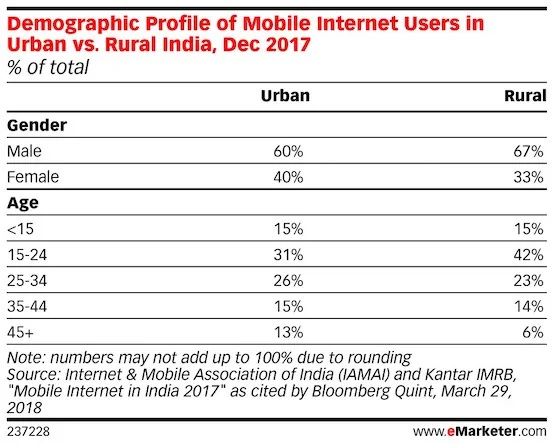

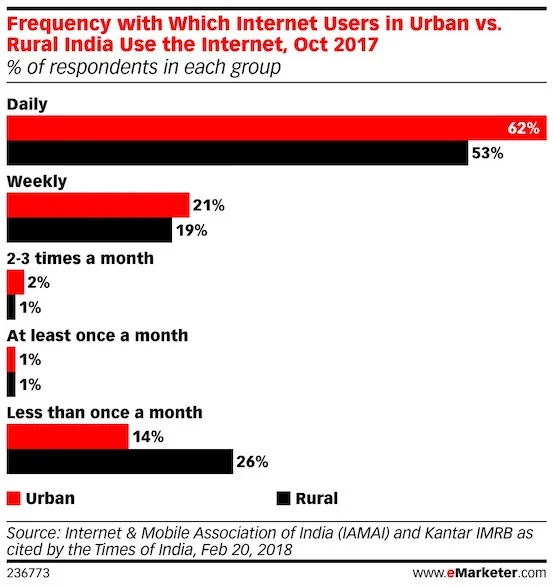

城乡用户在“上网频率”上的差异并不大

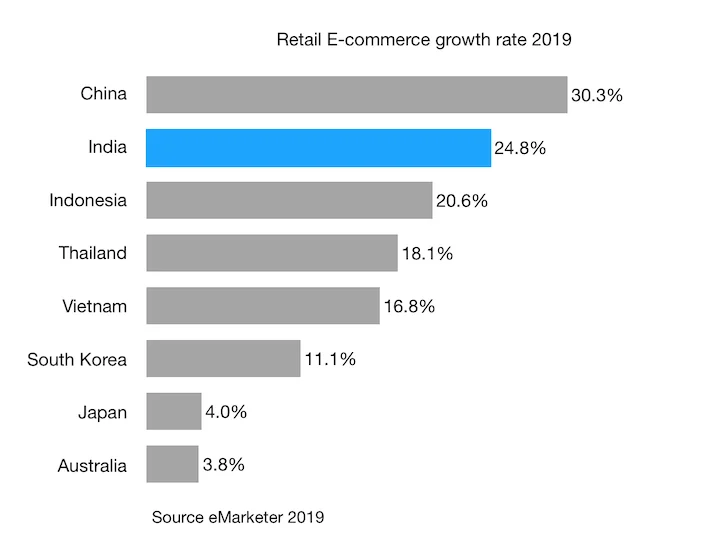

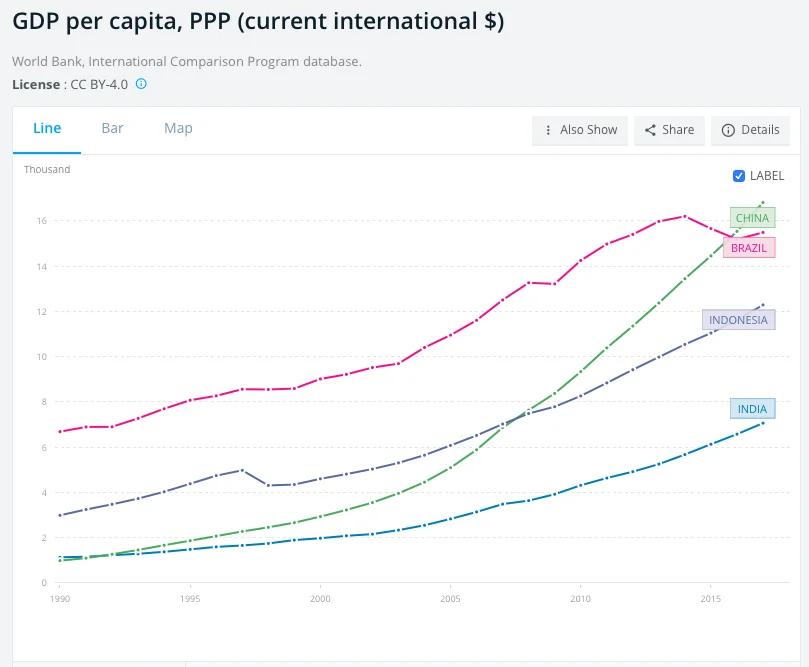

5. 购买力平价(PPP)口径下,印度人均 GDP 约为中国/巴西的一半,较印尼低约 30%

该收入水平会直接影响印度线上与线下消费能力。

尽管印度 GDP 增速较此前回落,但仍处高位。根据 Press Information Bureau,2018/2019 财年 Q2(7-9 月)GDP 增速约 7.1%。

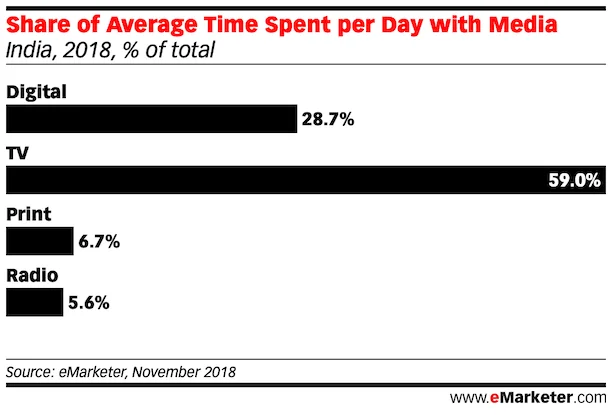

6. 印度整体仍是“电视主导”媒体市场,约 60% 媒体时间花在 TV

媒体时长增速上,数字领先(11.5%),但与 TV(6.9%)差距没有想象中大

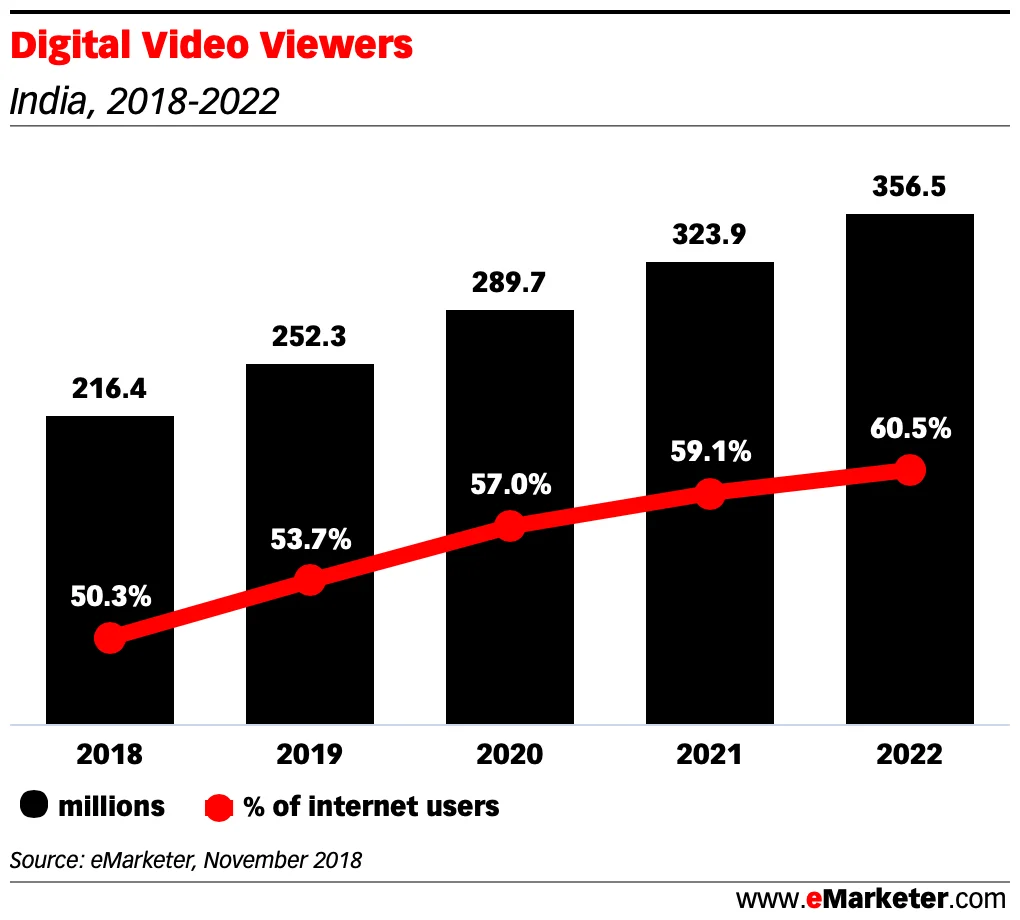

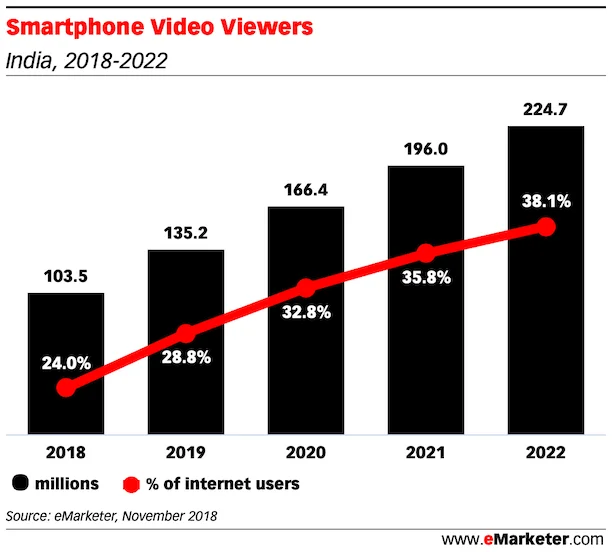

7. 与多数国家类似,印度超过 50% 网民会看数字视频

但更细看会发现,仅约 30% 通过智能手机观看视频,说明仍有较高比例用户依赖功能机或混合设备观看视频。

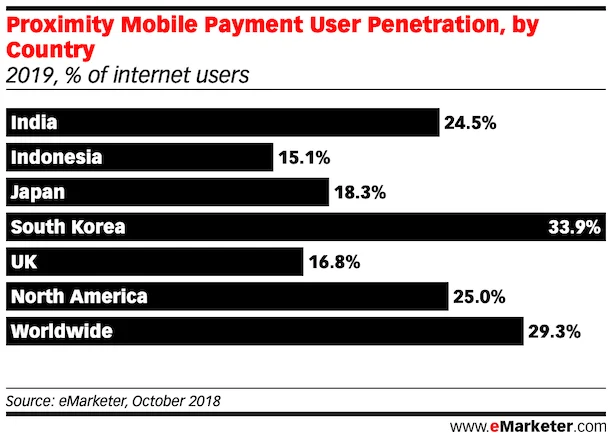

8. 印度近场移动支付渗透与全球平均大体相当,且高于北美、英国、日本

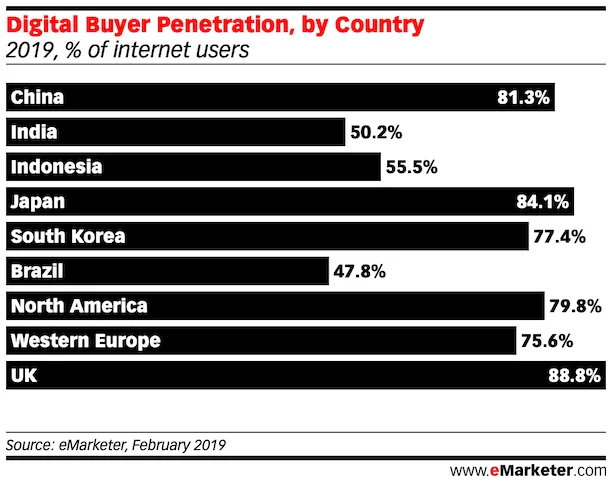

9. 印度数字买家渗透率低于发达国家,但与多数发展中经济体接近

中国是个特例:虽仍属发展中经济体,但数字化水平在很多维度已接近甚至超过部分发达国家。

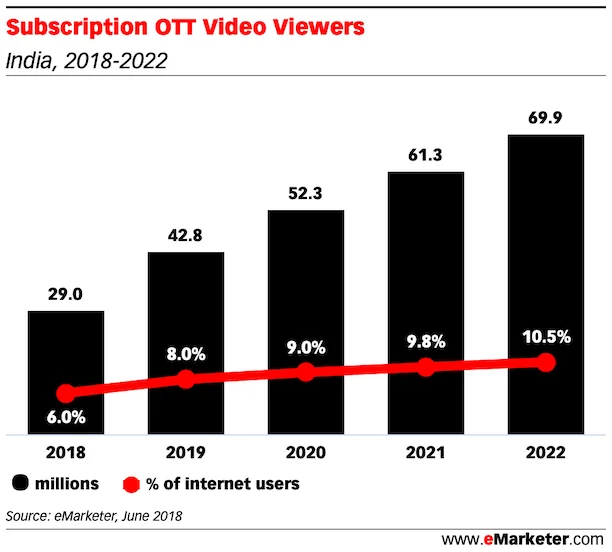

10. 印度订阅 OTT 渗透率仍低,意味着后续增长空间很大

今天就写到这。致敬,

致敬,

Chandler