澳大利亚广告生态:8 个关键事实与趋势

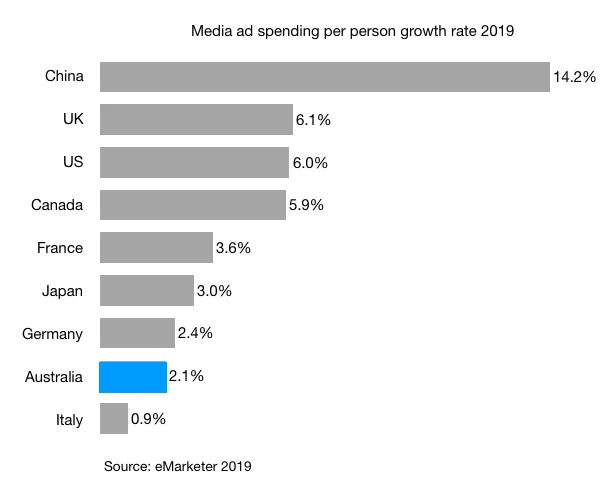

澳大利亚人均广告支出高于多数 G7 国家,但广告屏蔽率也居前。这种“高投放+高抗拒”的张力正在重塑数字营销。

本文写于2019年,部分内容可能已发生变化。

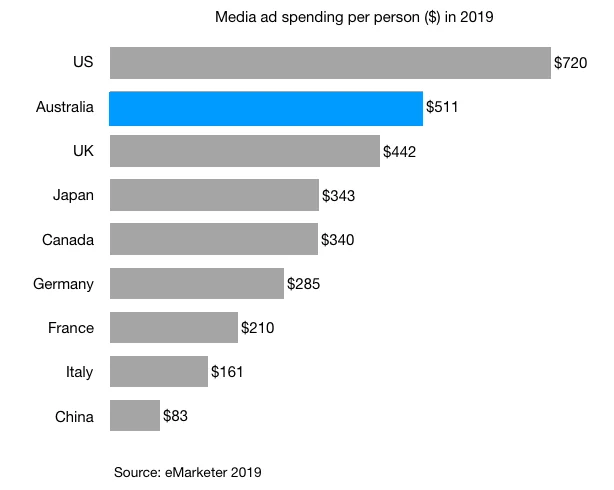

1. 澳大利亚人均媒体广告支出高于多数 G7 国家和中国

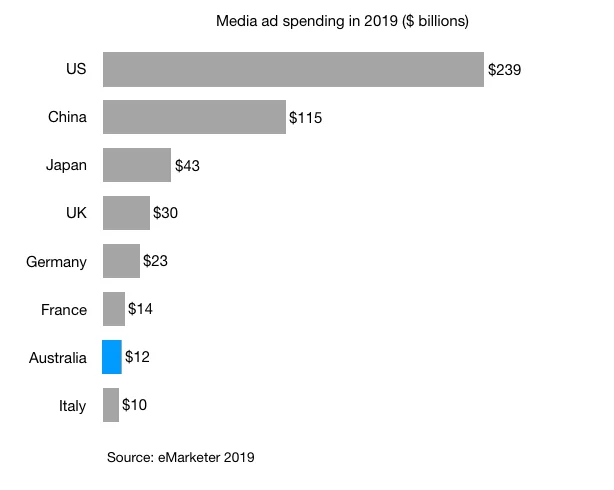

由于人口规模较小,澳大利亚总广告支出与 G7 及中国相比明显偏小

基数较高也意味着未来几年“人均广告支出增长”预计趋于平缓

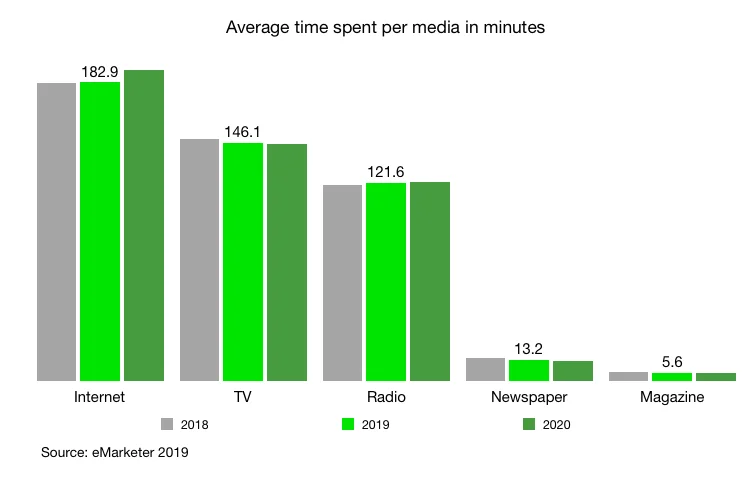

2. 澳大利亚消费者在 TV 与互联网上的时间投入大体相当

值得注意:过去 6 年广播时长保持稳定,仍在媒体消费中扮演重要角色

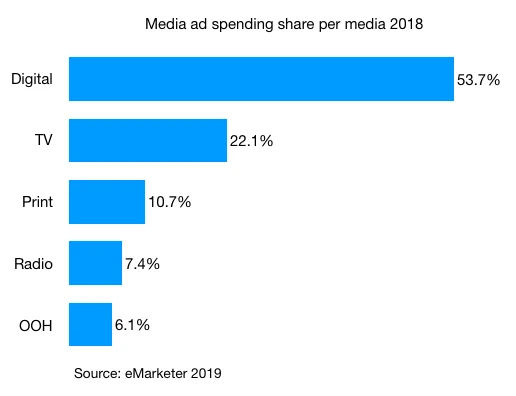

3. 基于时长结构,数字广告在总投放中的占比偏高,而广播占比偏低

这也引出一个问题:TV 是否应获得更高比例预算?

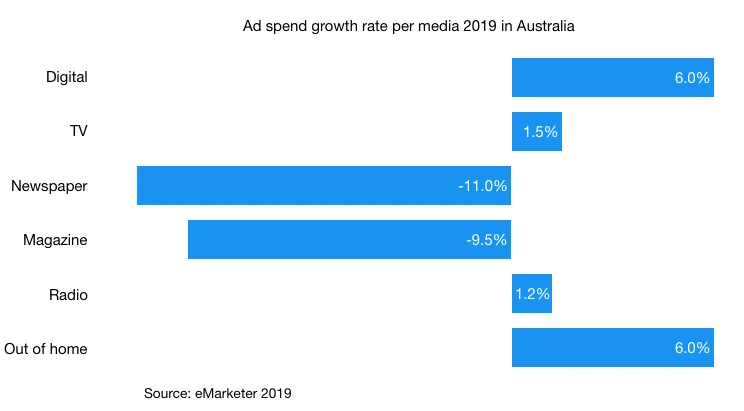

4. 未来 3-5 年主要增量来自数字与户外,印刷广告将持续快速下滑

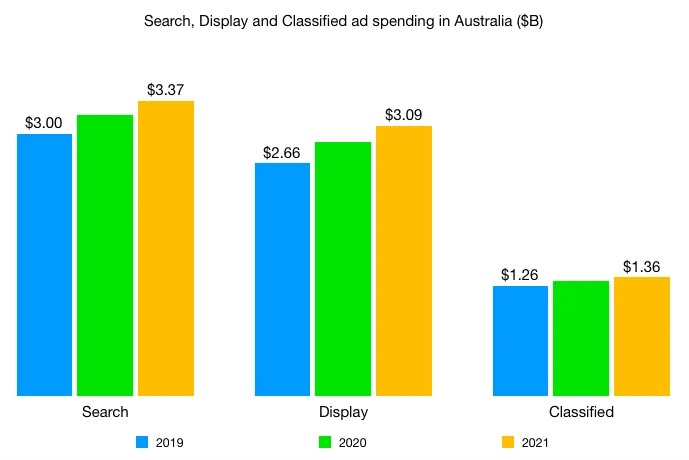

5. 数字内部,Search 在未来几年预计将继续扩大对 Display 的领先

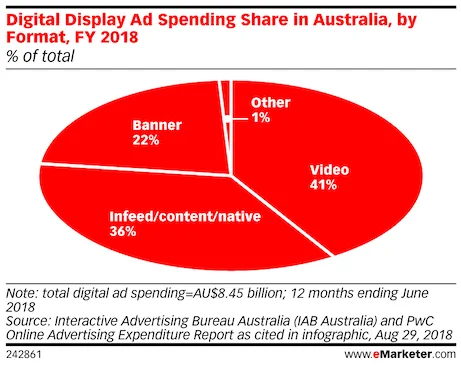

6. 在数字展示广告中,视频格式占比最大(约 41%)

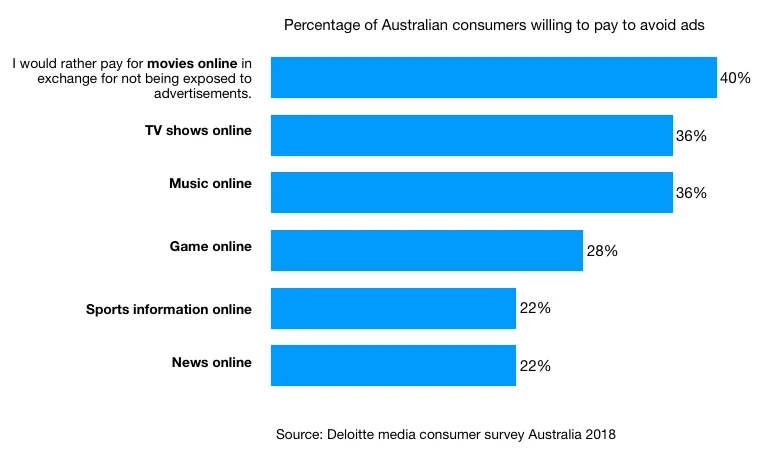

7. 对于特定内容类型,澳大利亚消费者中有相当比例愿意“付费去广告”

数据来自 Deloitte 2018 survey。

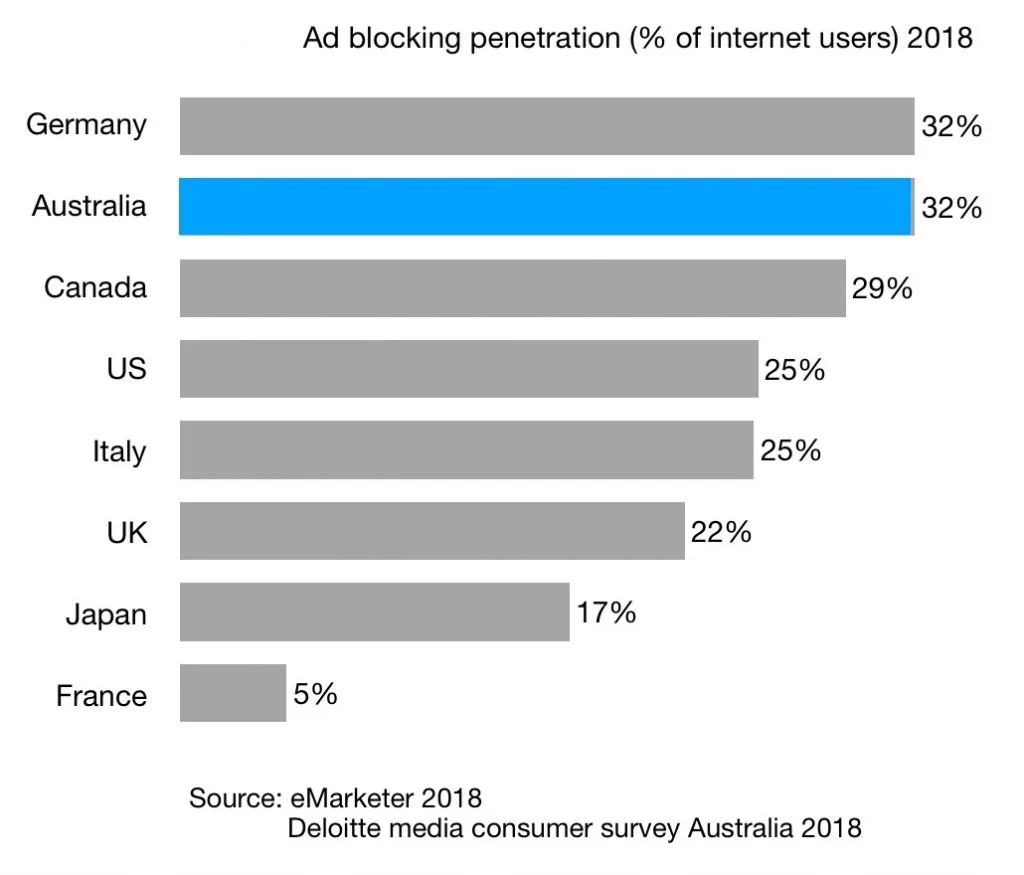

8. 澳大利亚广告屏蔽渗透率高于其他多数 G7 国家

同一 Deloitte 报告显示:澳大利亚 ad-blocking 渗透率从 2016 年的 28% 升至 2018 年的 32%,增幅与英国相近。

今天就到这里。

致敬,

Chandler