澳大利亚数字生态关键事实

澳大利亚在 OTT 视频渗透上领先多数 G7 市场,但在近场移动支付仍落后于中韩印;这组数据呈现了其数字化“强与弱并存”的全景。

本文写于2019年,部分内容可能已发生变化。

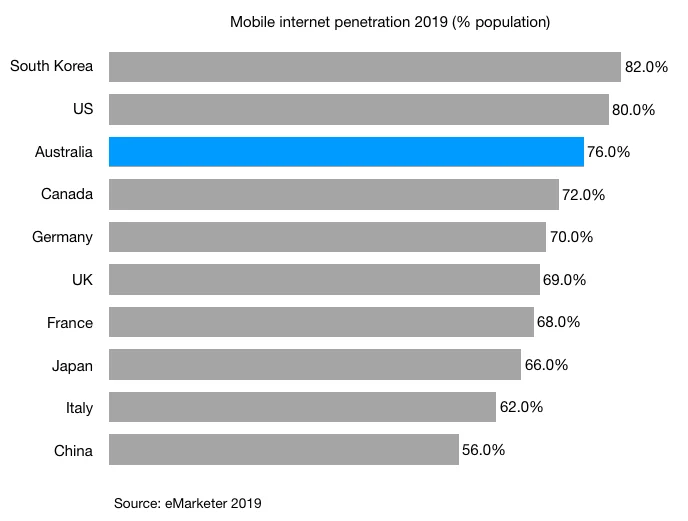

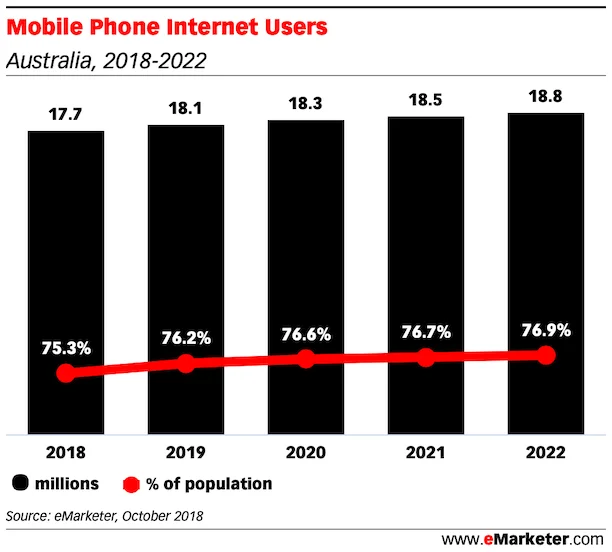

1. 澳大利亚移动互联网用户约 1800 万(人口渗透约 76%),与多数 G7 国家大体同级

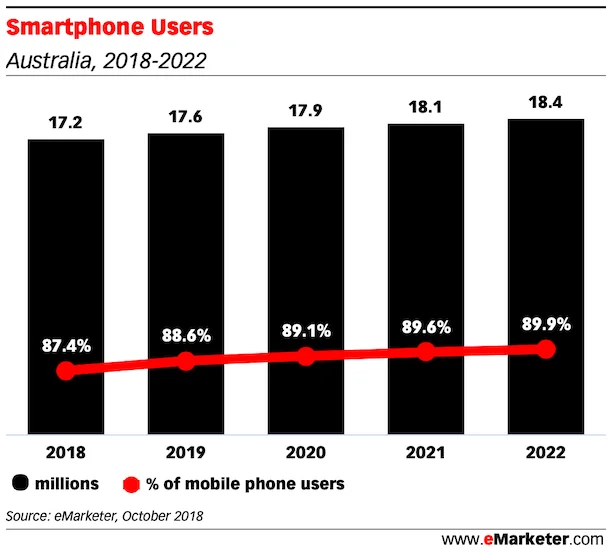

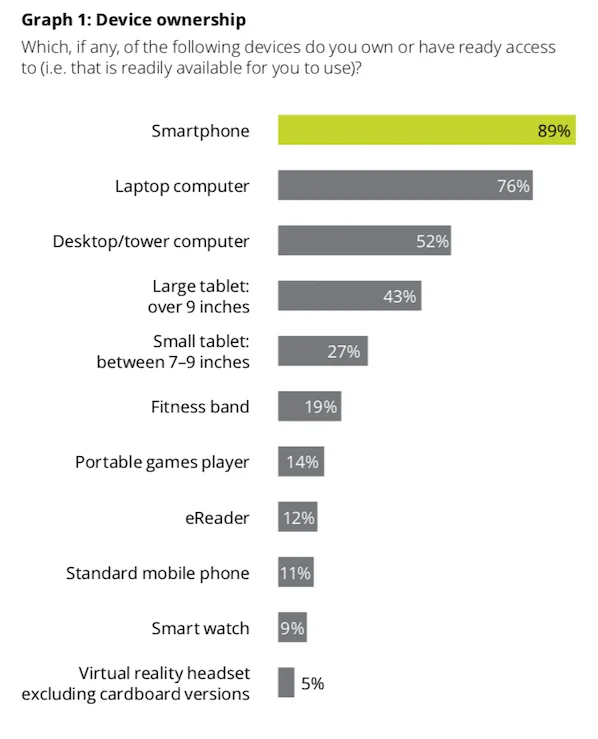

2. 智能手机渗透已到约 90%,未来几年增长空间有限

根据 Deloitte Mobile consumer survey 2018,智能手机拥有率在澳大利亚各类设备中最高,但接近 40% 用户也认为自己“手机使用过度”。

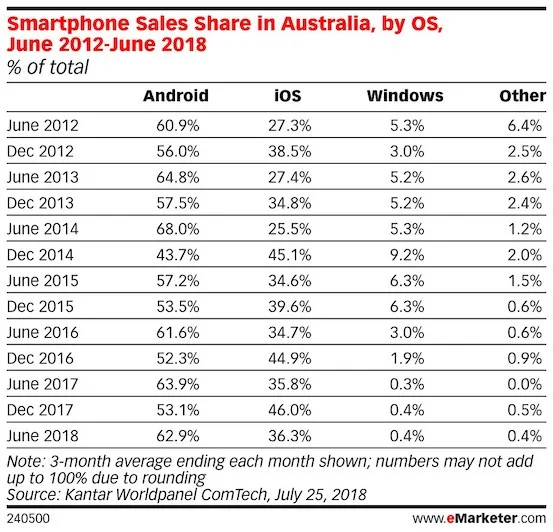

新机销售系统份额上,2012-2018 年 Android 在澳大利亚整体领先 iOS

每年 12 月 iOS 份额通常会有阶段性抬升,和 Apple 在 Q3 末/Q4 初发布新机有关。

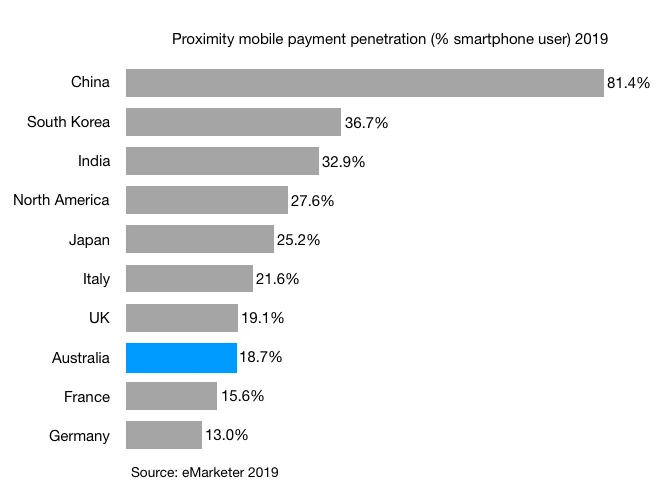

3. 与多数 G7 国家类似,澳大利亚在近场移动支付上落后于中国、印度、韩国

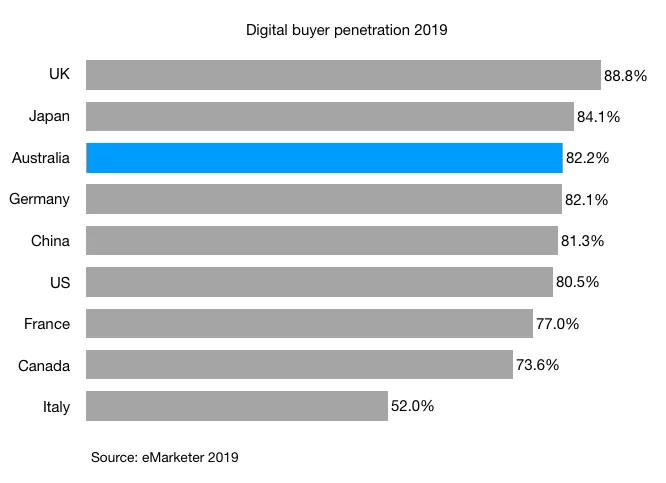

4. 澳大利亚数字买家渗透率与中国及多数 G7 国家接近

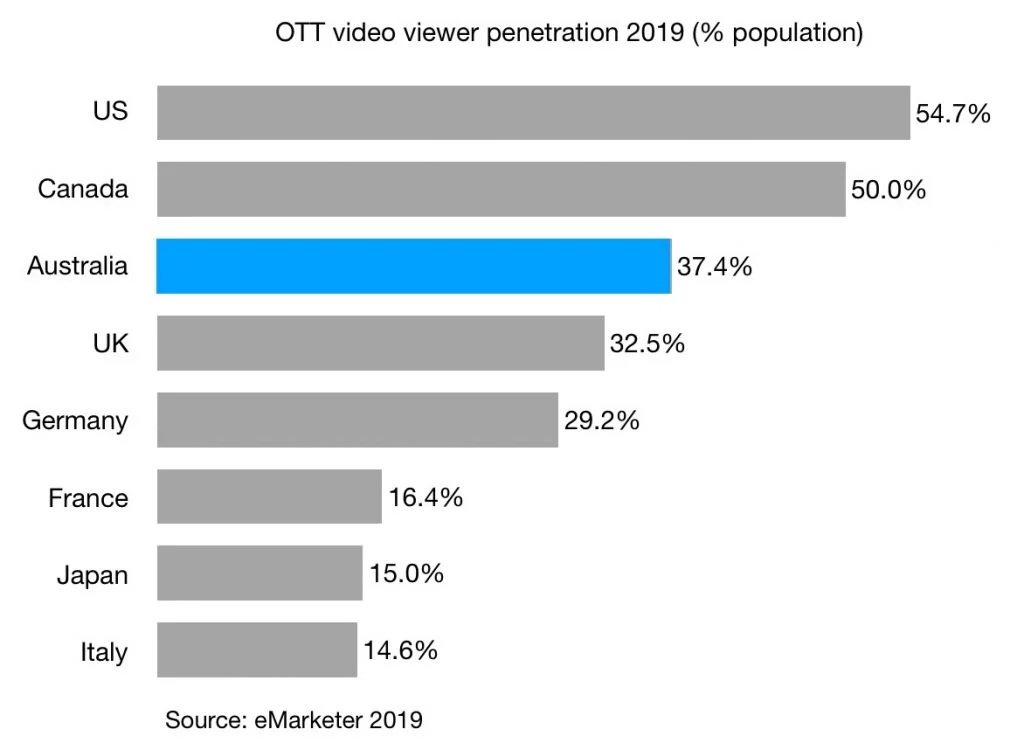

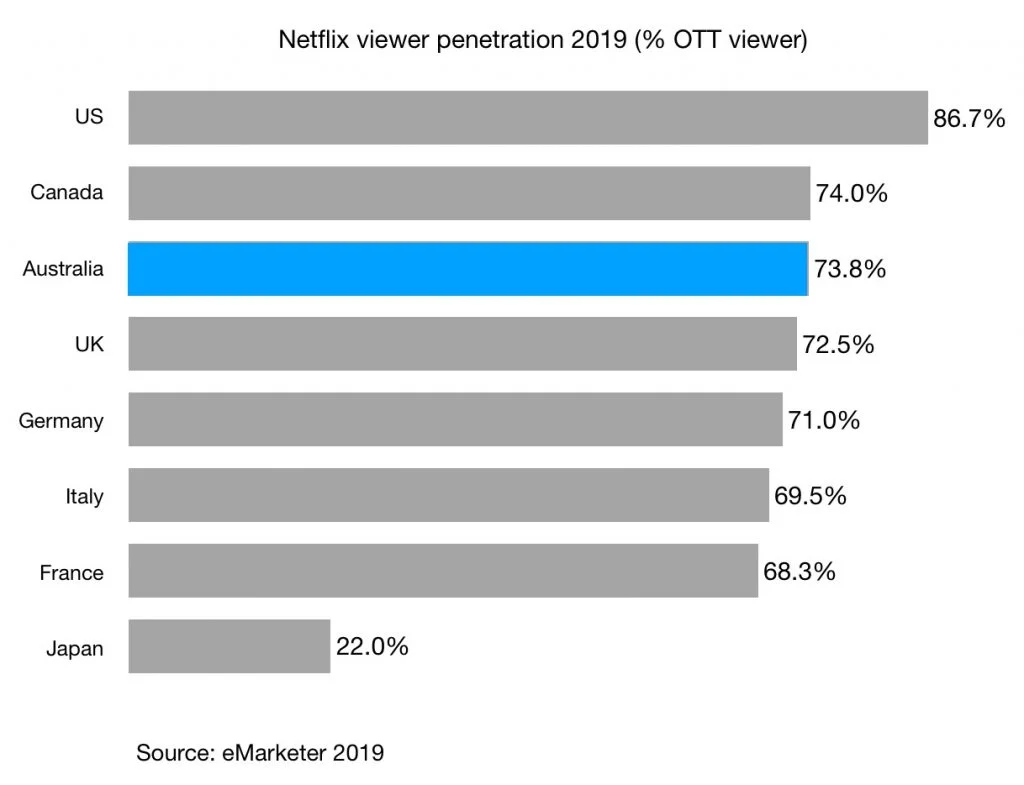

5. 澳大利亚 OTT 视频观众渗透接近 38%,在全球属于高水平

其中 Netflix 是最主流 OTT 平台

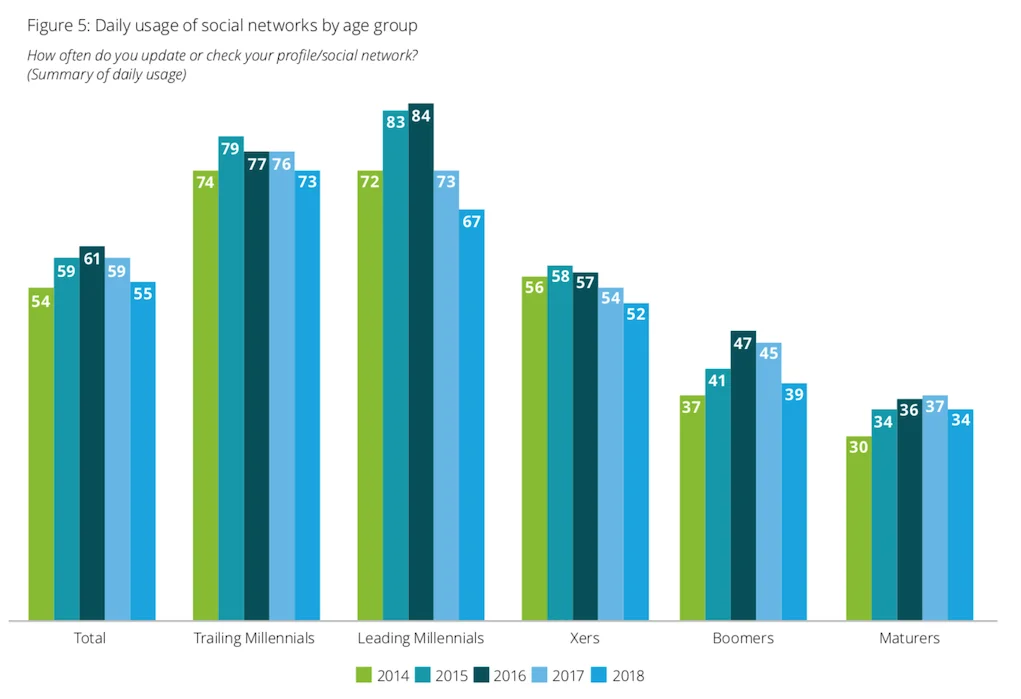

6. 澳大利亚社交媒体使用时长略有下滑

下图来自 Deloitte Media Consumer Survey 2018。

各年龄层都有下降,其中 29-34 岁 millennials 下滑最大。

这并不意外。同一报告还提到:认为“线上社交互动与线下见面同样有价值”的受访者比例从 55% 降到 40%。

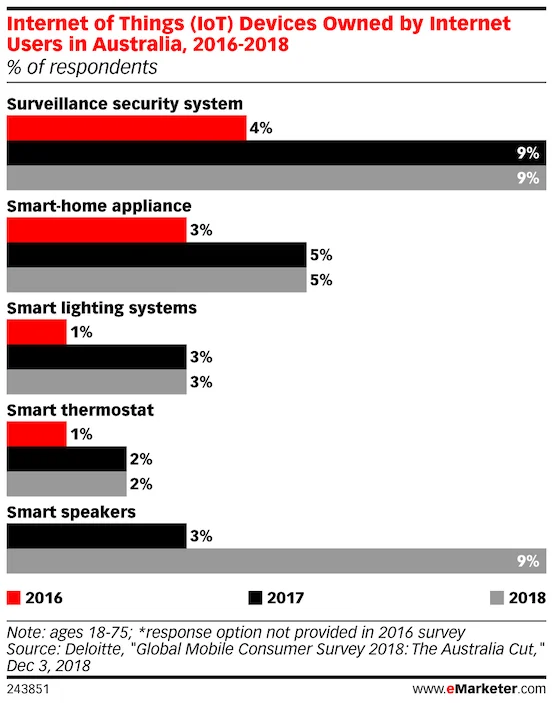

7. 澳大利亚 IoT 设备拥有率总体仍偏低(网民中多在 10% 以下)

从图中可见,智能音箱拥有率在 2017-2018 年增长超过 3 倍;“试用过但未购买”的人群占比也不小

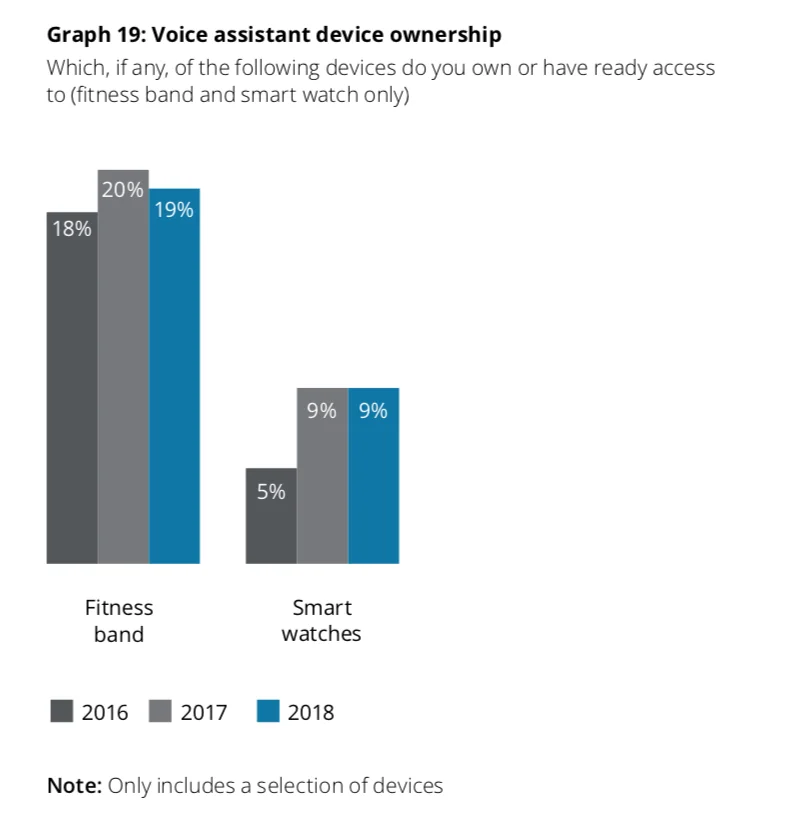

8. 运动手环与智能手表拥有率同比基本持平

数据来自 Deloitte Mobile consumer survey 2018。

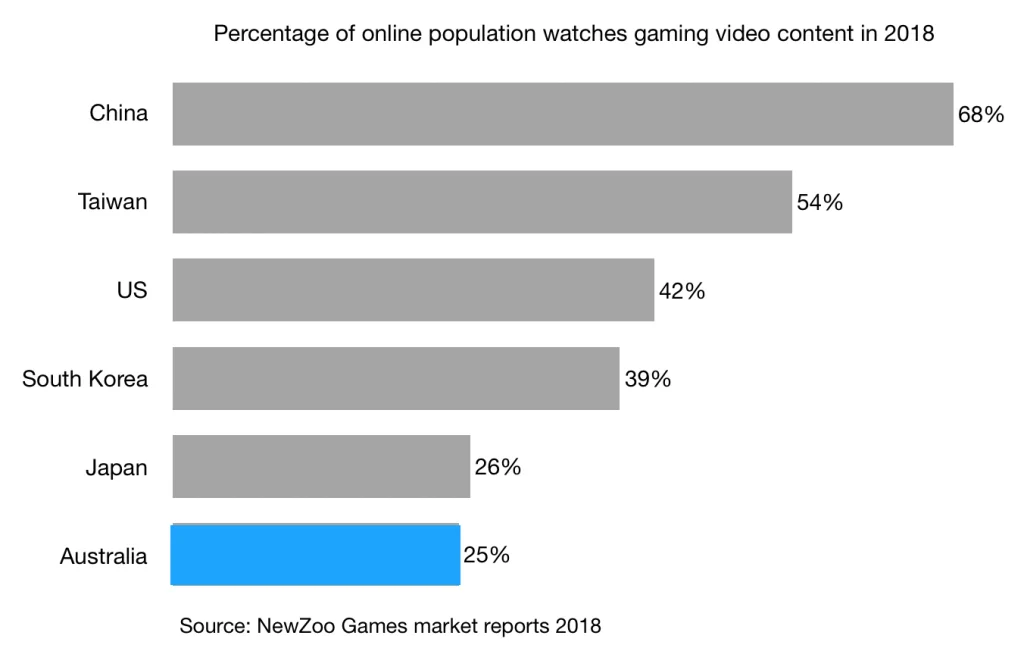

9. 澳大利亚电竞在增长,但与全球前 5 市场仍有明显差距

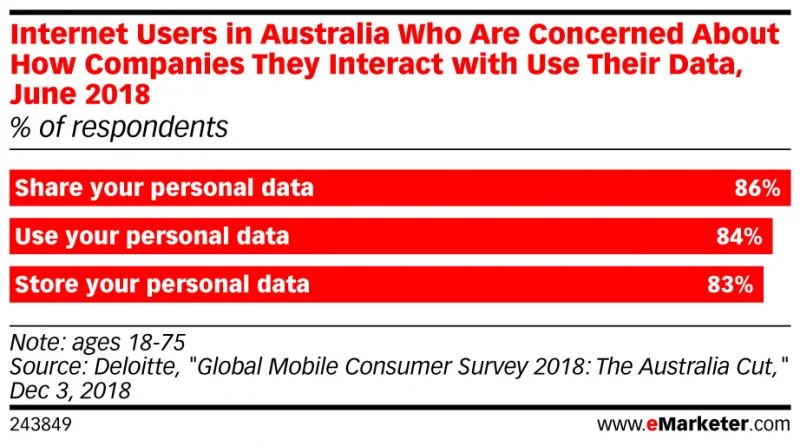

10. 超过 80% 澳大利亚网民担心企业如何存储、使用与共享个人数据

今天这个主题先到这里。

致敬,

Chandler