印尼电商生态:关键玩家与趋势

印尼电商渗透仍低于 5%,但保持双位数增长;约三分之二交易发生在移动端,社交电商也已成为关键增长引擎。

本文写于2019年,部分内容可能已发生变化。

先从零售总盘子看起,并与部分亚太市场做对比:

这篇写于 2019 年 6 月。之后我在 2020 年 6 月又做了更新版:Indonesia e-commerce landscape Jun 2020

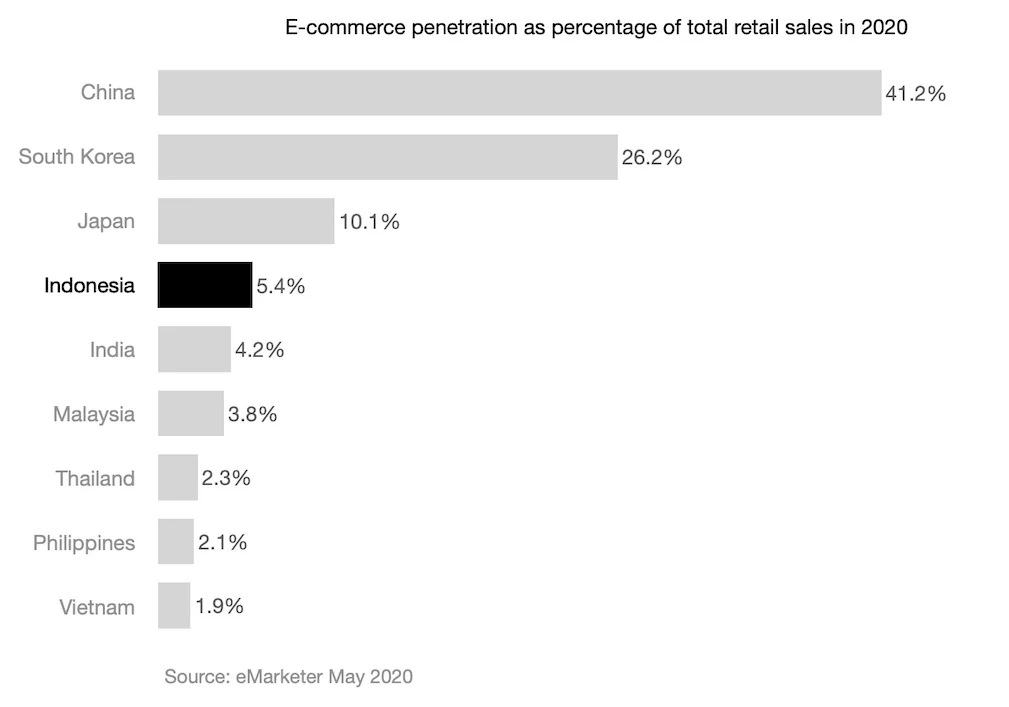

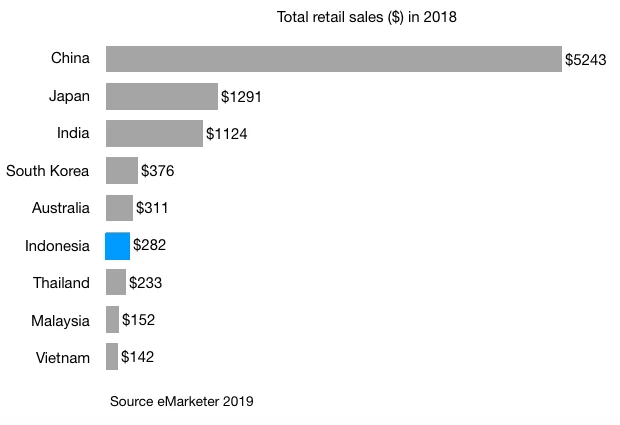

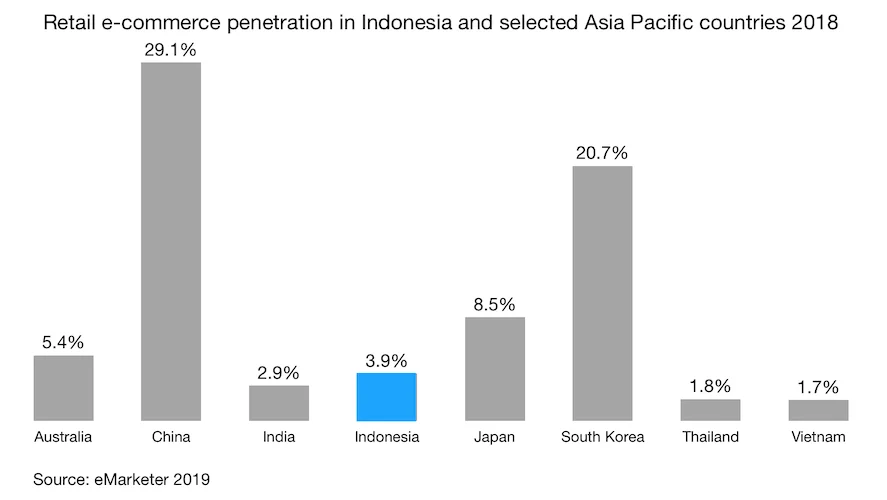

1. 印尼零售电商渗透仍低于本国总零售的 5%

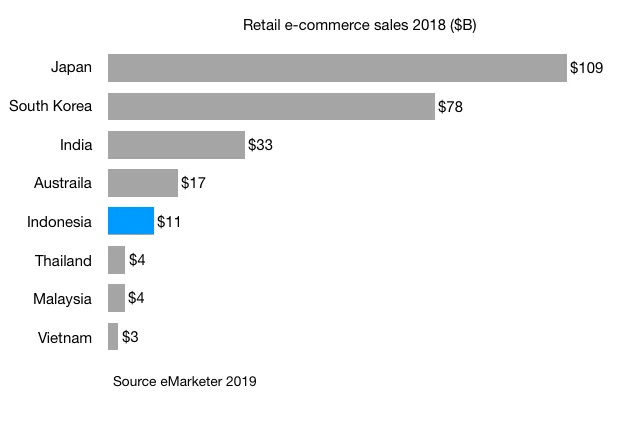

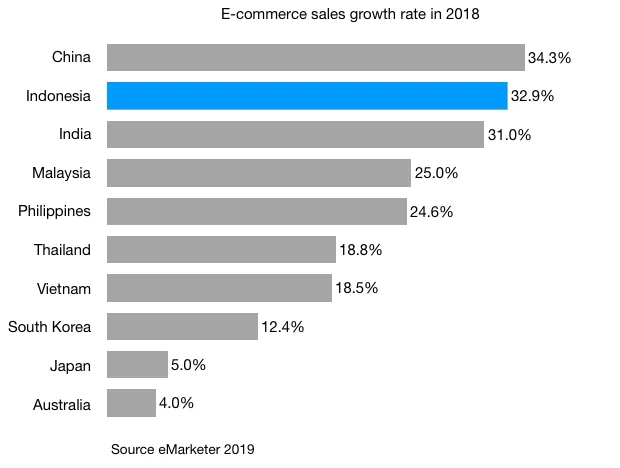

下图是 2018 年印尼与部分亚太国家的电商规模。

由于中国电商规模(约 1,5260 亿美元)过大,为保证可读性,这张图里我把中国单独剔除了。

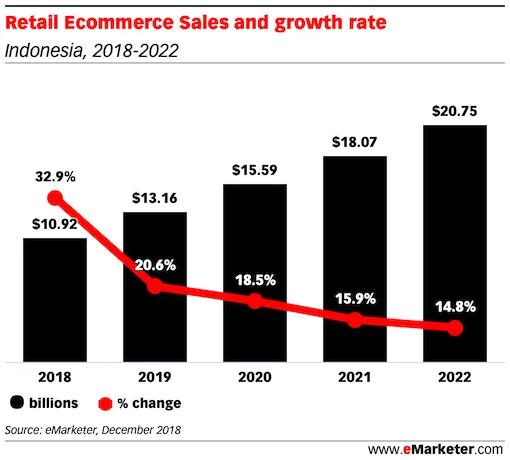

2. 基数较小使印尼电商在未来几年预计保持双位数增长

印尼是 APAC 增长最快的电商市场之一。

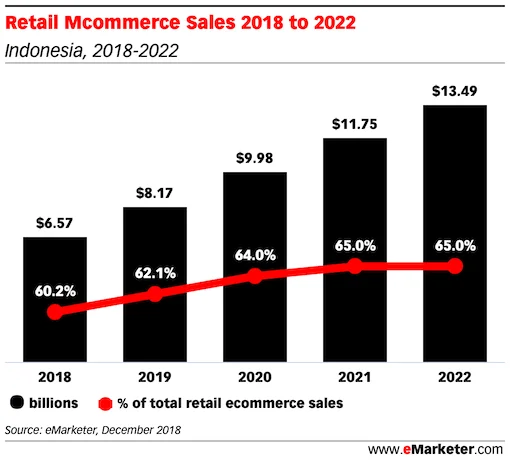

3. 印尼零售电商中,超过三分之二交易发生在移动设备

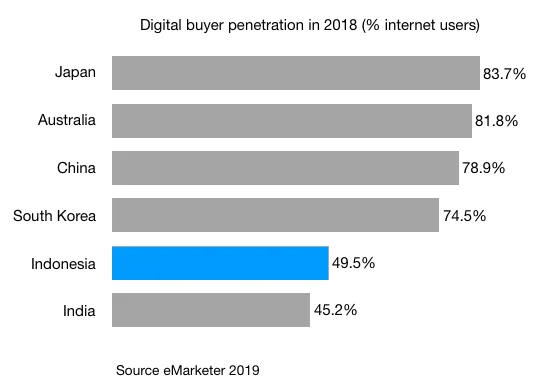

4. 印尼数字买家渗透率明显低于中国、澳大利亚、日本和韩国

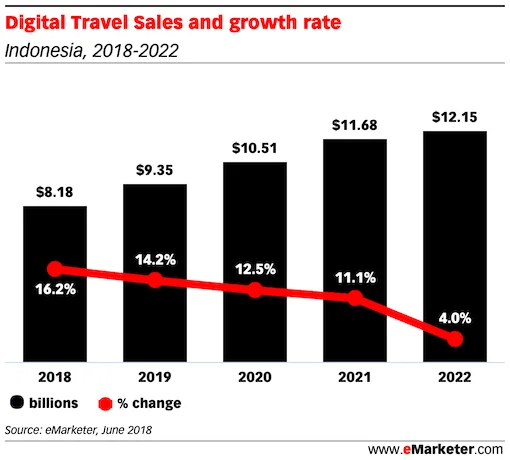

5. 与零售电商类似,印尼数字旅游销售未来 3 年也预计保持双位数增长

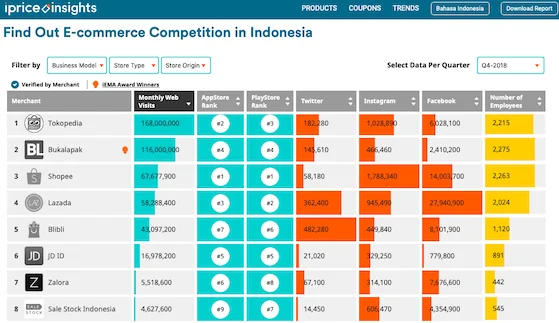

6. 从流量看,Tokopedia、Bukalapak、Shopee、Lazada 是印尼前四电商平台

数据来源:iprice

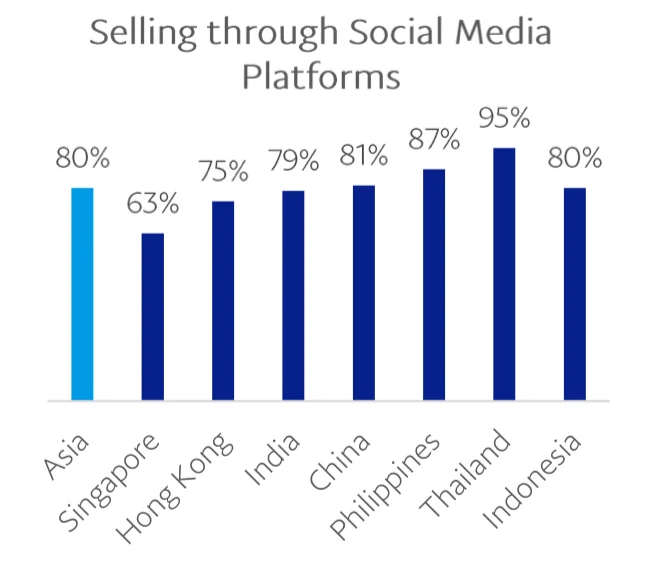

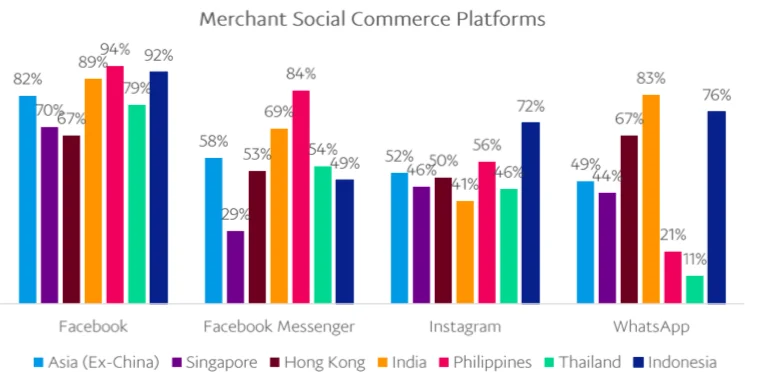

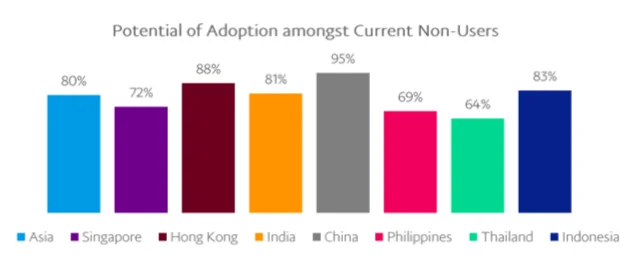

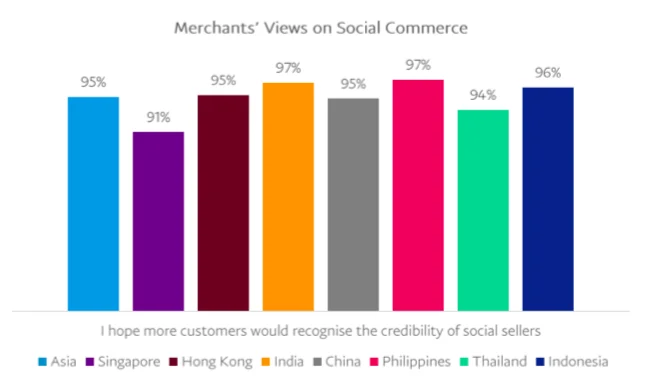

7. 与多数亚洲市场类似,印尼社交电商规模也很大

以下数据来自 PayPal 的 Asia social commerce report

超过 80% 的印尼受访商家表示正在通过社交平台卖货,主要平台是 Facebook / Instagram。

同时,更多商家(83%)希望未来通过社交平台开展销售,也希望消费者把社交电商视作正规商业渠道。

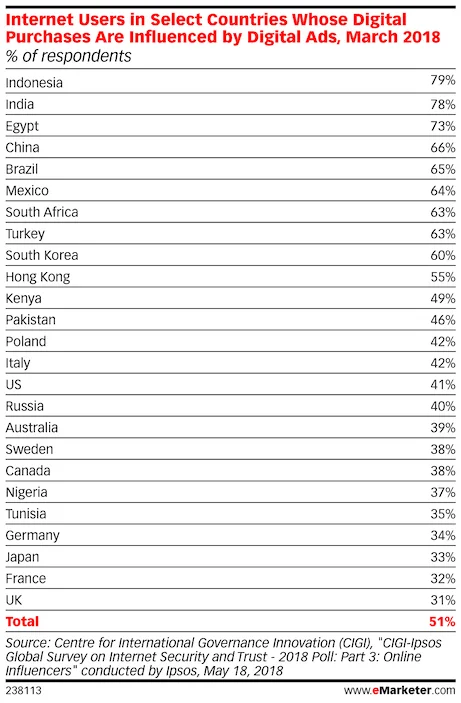

8. 在印尼,数字广告对消费者线上购买决策的影响高于很多国家

致敬,

Chandler