中国数字与广告生态的高层概览

我把 8 篇中国深度文章压缩成一篇速览:中国数字生态在多个维度已领先多数 G7 市场,移动优先与 BAT 主导是核心结构。

本文写于2019年,部分内容可能已发生变化。

过去几个月,我写了 8 篇关于中国数字生态、广告、电商、手游、KOL 营销、OTT 订阅和奢侈品营销的文章。

当然你可以全部读完;但如果时间有限,想先快速建立全局,这篇就是为你准备的。

详细来源都在各篇原文里,这里不再重复堆太多链接。

1. 世界级、数字化领先、移动优先的消费者生态

在中国一二三线城市,很多数字服务体验在可用性和普及度上已经超过 G7 市场(美国、日本、英国、德国等)。

a) 中国有 8.55 亿网民(移动网民约 7.79 亿),规模 超过印度+美国总和。

b) 移动支付 渗透超过智能机用户的 80%,高于全球主要市场。美国移动支付渗透仍低于 30%。

c) 中国 零售电商销售额(约 15260 亿美元)已超过全球其他国家总和(约 13900 亿美元)。

并且增长并未明显放缓:中国电商增速仍在 30%+,约为美国(15%)的两倍,也高于全球平均(24%)。

中国“双 11”单日销售额约为美国黑五+网一总和的 2 倍。

d) 超级 App 在中国高度普及。

在美国通常要多个 App 分别完成聊天、社交、支付、订票、外卖;在中国,WeChat 基本可一站式完成。

截至 2018 年底,WeChat 日活超过 10 亿,且几乎全部是移动端。

根据 Kleiner Perkins 数据,中国消费者总在线时长中约 55% 发生在腾讯生态内。

e) 中国的 BAT(百度、阿里、腾讯),在生态控制力上可类比“Facebook+Google+Amazon+CNN+eBay+Epic Games+JP Morgan+Goldman Sachs+Experian+YouTube”等多类能力组合。

它们掌握了中国互联网生态的大部分关键入口。

f) 新数字服务在中国的采纳速度与美国同样快,甚至更快:

- 中国网约车用户约 3.4 亿,是美国的 4 倍;

- 中国智能音箱用户约 8500 万,美国约 7400 万(部分原因是人口基数更大)。

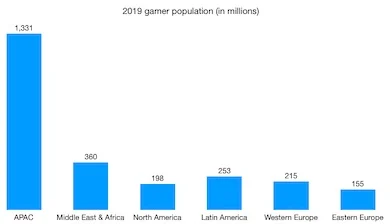

g) 中国是全球最大游戏市场,贡献了全球过半游戏收入;北美占比不足 25%。

2. 数字优先的媒体与广告结构

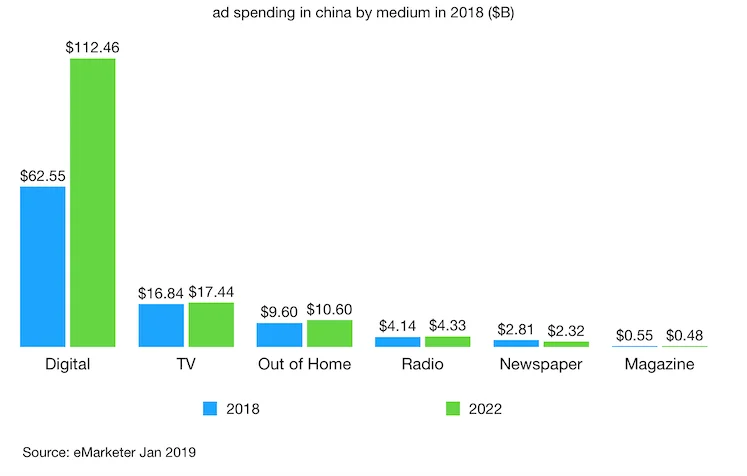

a) 中国“人均广告支出”仅为美国的 1/10,因此在经济持续增长背景下仍有巨大增长空间。

中国广告支出增速今年预计约 15%,未来几年逐步回落至约 10%。

b) 中国数字广告已占总广告 65%,比美国高约 10 个百分点。

数字广告中超过 80% 投在移动端,未来 3-4 年预计接近 90%。

这意味着品牌与代理商在中国必须采用 mobile-first(甚至 mobile-only)策略。

c) BAT 占中国数字广告市场 60%+,未来几年预计升至约 70%。

对品牌和代理商而言,与 BAT 建立深度合作几乎是必选项。

d) 中国有 6 亿+ 玩家,是品牌必须重视的流量与内容场景。

近 70% 中国网民会看游戏视频,用户黏性很强。

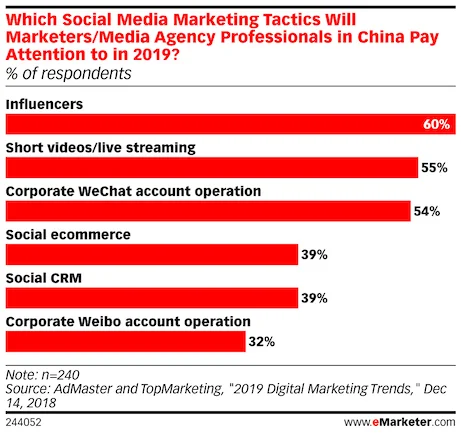

e) 中国 KOL 营销市场约 170 亿美元,并且正在快速“职业化、平台化”。

在中国,Influencer marketing 正成为社媒策略的必备模块。

但由于中国有 10 万+ 百万粉丝 KOL,不存在“一套模板通吃”,每个品牌都必须谨慎做匹配策略。

即便在奢侈品领域,KOL 也已成为常规配置,因为其在中国奢侈品购买者中的信任度已位居前三。

今天就到这里。

致敬, Chandler