在美国外派该不该选 HDHP?优缺点与决策框架

HDHP 通常保费更低并可搭配 HSA 税优,但前期自付风险更高。是否适合,取决于家庭健康状况、现金流承受能力与年度医疗支出可预测性。

本文写于2023年,部分内容可能已发生变化。

2026 更新: 这篇文章最早发布于 2023 年。想看最新 IRS 数字与完整框架,请读 《在美外派人士医疗福利:HSA、FSA 与 HDHP 指南(2026)》。

我在美国第一次 open enrollment 时,盯着公司发来的医疗计划选项看了很久,真的有一半以上看不懂。

在新加坡时,医疗结构相对简单:CPF Medisave + 一些雇主福利,逻辑比较直观。

到了美国,突然要在 PPO、HDHP、HMO 等一堆缩写里做选择,而如果你不主动问,没人会系统解释。

我最后选择了 HDHP。这里把我的思考过程、优缺点和决策方法写出来。

这是一个没有“通用正确答案”的选择,关键看你的家庭情况。

(开始前提醒:和所有财务/保险决策一样,请你自行研究并结合个人情况判断。本文仅为信息分享,规则可能调整。)

什么是 HDHP?

按 IRS 的定义,HDHP 具有:

- 相比传统计划更高的年度 deductible(免赔额)

- 对 deductible + out-of-pocket 支出总额有年度上限

out-of-pocket 包括 copay 等费用,但不包含月保费。

另外,HDHP 通常可在 deductible 达成前就覆盖某些预防性服务,或以更低门槛覆盖。

通俗说:

- 你前期先自付更多

- 但月保费更低

- 达到年度 out-of-pocket max 后,合规支出通常 100% 由保险承担

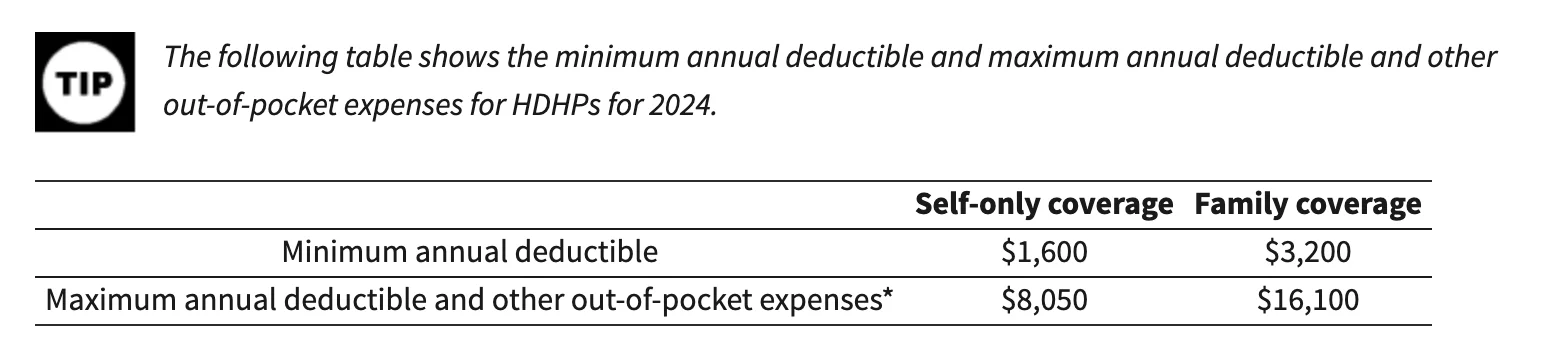

2024 年 IRS 对 HDHP 的门槛如下:

HDHP 最大的配套价值是可搭配 HSA(Health Savings Account):HSA 介绍。

HSA 可用于合规医疗支出(deductible、copay、处方药等),并具备“三重税优”:

- 供款可税前

- 账户内增长免税

- 合规医疗支出提款免税

在美国财务工具里,这个税务结构非常强。

HDHP 的优点(我当时为什么选它)

1) 月保费更低 + HSA 税优叠加

最直接吸引力就是每月保费更低。

我把各方案并排算时,HDHP 每月能省下一笔可感知的现金流,再配合 HSA 供款,节税效果会进一步放大。

比如你一年向 HSA 供 5,000 美元,若边际税率 24%,理论节税就是 1,200 美元。对本来就会发生的医疗预算来说,这是真实收益。

2) 会倒逼你更主动做预防性健康管理

这一点我自己也明显感受到。

因为 deductible 高,你会更认真看预防性服务,避免后续大额支出。很多 HDHP 会把年度体检、筛查、疫苗等预防项目以 0 成本覆盖。

IRS 对预防性服务示例包括:

- 定期健康评估及相关常规检测

- 常规孕检与儿童保健

- 儿童与成人免疫接种

- 戒烟项目

- 肥胖减重项目

- 各类筛查(癌症、心血管、传染病、心理健康等)

3) 会迫使你“比价就医”

这是我最意外的收获之一。

有了 HDHP 后,我开始认真比较不同医疗机构价格,结果发现同类服务价格差异可以非常夸张(5 倍到 10 倍并不少见)。

如果你想更深理解这个现象,推荐看 Marty Makary 医生那本《The Price We Pay》。它对美国医疗定价机制的拆解非常有冲击力。

HDHP 的缺点(必须提前接受)

1) 一旦出事,前期自付压力大

这是最直观风险。

如果你或家人有慢性病,或发生突发医疗事件,在保险接管前你要先承担更多现金支出。对持续医疗需求家庭来说,这可能是很重的负担。

2) 可能让你“因为贵而延迟就医”

我自己也有过这种倾向:小毛病会想“要不要先等等”,因为知道这笔钱大概率先自己出。

这不是好习惯,我会刻意避免,但这种心理是客观存在的。

3) 比价和管理成本高(耗时耗精力)

是的,比价能省钱,但很花时间。

尤其是你刚到美国、还在熟悉医疗系统时,认知与执行成本都不低。

如何判断 HDHP 是否适合你

1) 先看家庭健康画像

- 如果总体健康、就诊频率低,HDHP 常有财务优势

- 如果你有慢性病或可预见高支出(例如备孕/分娩),传统低 deductible 方案可能更稳

2) 预估全年总成本,不只看月保费

把以下都算进去:

- 年保费

- deductible

- copay/coinsurance

- 可能发生的专项支出

然后比较不同方案的全年成本区间。

3) 看 HSA 资格与雇主供款

确认该 HDHP 是否 HSA-eligible,以及公司是否向 HSA 直接打钱。

不少雇主会给 HSA contribution,这会显著缓冲高 deductible 的压力。

4) 看医生网络(network)

确认你常用医生(尤其儿科/专科)在不在网络内。

我自己就踩过“以为覆盖、结果要临时核查”的坑。

5) 看雇主附加激励

有些公司会给选 HDHP 的额外福利(wellness 奖励、HSA match 等),这些要算入总账。

以上不是穷尽清单。医疗决策非常个人化,我也不是专业顾问,只是一个从零摸索过来的外派人士。

我的结论

对我们家来说,HDHP 是合理选择:

- 整体健康状况较稳定

- HSA 税优价值明显

- 月保费节省释放了更多现金流给孩子活动和家庭储蓄

但我也很清楚,这不适合所有家庭。

如果你现在正卡在 open enrollment 里、感觉信息过载,我完全理解。

给自己一点时间把方案拉平比较,遇到不确定就直接问 HR,别硬猜。

你最后选了 HDHP 还是别的方案?欢迎分享你在美国的实际体验。

致敬,

Chandler

P.S. 我最近建了一个 Facebook 群组:Asian Expats in the US,欢迎加入交流。