Health Saving Accounts (HSA) — Para expats nos EUA: o que você precisa saber

As HSAs oferecem aos expats três vantagens fiscais — contribuições dedutíveis, crescimento isento de impostos e retiradas isentas para despesas médicas — tornando-as essenciais para um planejamento de saúde inteligente.

Atualizado para 2026: Este post foi publicado originalmente em 2022. Para os números mais recentes do IRS e um guia completo, veja Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Quando me mudei dos EUA da Singapura, o sistema de saúde foi facilmente a parte mais confusa de se estabelecer. Em Singapura, você entra numa clínica, vê um médico e paga um valor razoável — simples. Aqui, de repente eu estava lidando com deductibles, copays, coinsurance, out-of-pocket maximums e uma sopa de siglas de tipos de planos. Me senti completamente perdido.

Então alguém no trabalho mencionou "HSA" e eu concordei com a cabeça como se soubesse o que era. Não sabia :P

Depois de fazer minha própria pesquisa, percebi que a HSA é, na verdade, uma das melhores ferramentas financeiras disponíveis nos EUA — especialmente para expats acostumados com um sistema de saúde mais simples que querem aproveitar ao máximo o que está disponível aqui. Deixa eu compartilhar o que aprendi.

(Por favor, note que isso é baseado na minha própria experiência e pesquisa como expat. As regras mudam, então por favor faça sua própria pesquisa antes de tomar decisões financeiras. E se preferir ouvir em vez de ler, você pode transformar o conteúdo abaixo em podcast usando DIALØGUE.)

Então, o que é uma HSA, de verdade?

Uma Health Savings Account é uma conta poupança especial que permite que você reserve dinheiro — antes dos impostos — para pagar despesas médicas. Pense nela como um cofrinho pessoal de saúde, exceto que o governo te dá benefícios fiscais por usá-la.

O porém: você precisa estar inscrito num High-Deductible Health Plan (HDHP) para se qualificar. Para 2023, isso significa que seu plano de saúde tem uma franquia anual de pelo menos $1.500 para indivíduos ou $3.000 para famílias, de acordo com o IRS.

Se não tiver certeza se seu empregador oferece um HDHP, verifique com sua equipe de RH ou Benefícios. Também escrevi sobre os prós e contras de escolher um HDHP se você estiver avaliando suas opções.

Por que acho que todo expat elegível deveria considerar

Aqui está a parte que me impressionou: a HSA tem uma vantagem fiscal tripla. Não sou especialista em impostos, mas pelo que entendo, essa é uma das únicas ferramentas financeiras nos EUA que oferece as três:

- Contribuições dedutíveis de impostos — o dinheiro que você coloca reduz sua renda tributável. Se sua alíquota marginal de imposto máxima é de 24% e você contribui $5.000 para a HSA, você economiza $1.200 em impostos. Isso é dinheiro real.

- Crescimento isento de impostos — quaisquer ganhos de investimento dentro da HSA não são tributados. Sem imposto sobre ganhos de capital. Vindo de Singapura onde não há imposto sobre ganhos de capital de qualquer forma, isso pareceu familiar :D

- Retiradas isentas de impostos — desde que você use o dinheiro para despesas médicas qualificadas, você não paga imposto ao retirar.

Genuinamente não acreditei que isso era real quando li pela primeira vez. Ficava pensando, "Deve haver um porém." Há algumas limitações (vou chegar a isso), mas o benefício central é tão bom quanto parece.

Como funciona na prática

Depois que você se inscrever e começar a contribuir, seu provedor de HSA enviará um cartão de débito vinculado à sua conta. Quando tiver uma despesa médica qualificada, você usa esse cartão. Simples.

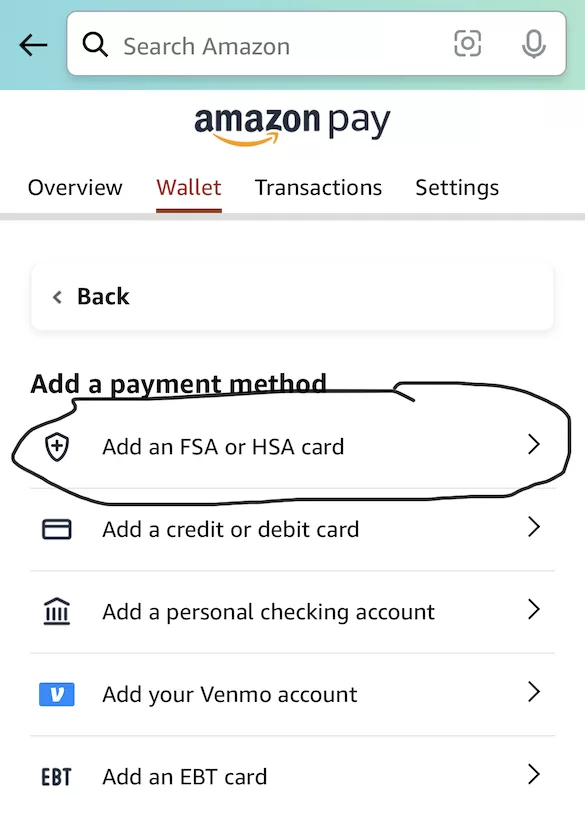

Aqui está uma dica prática que gostaria que alguém tivesse me dito antes: você pode adicionar seu cartão de débito HSA na Amazon em "Add an FSA or HSA card." Quando você faz compras, a Amazon sinaliza itens que são elegíveis para HSA, e você pode pagar diretamente com o cartão. Foi uma boa surpresa.

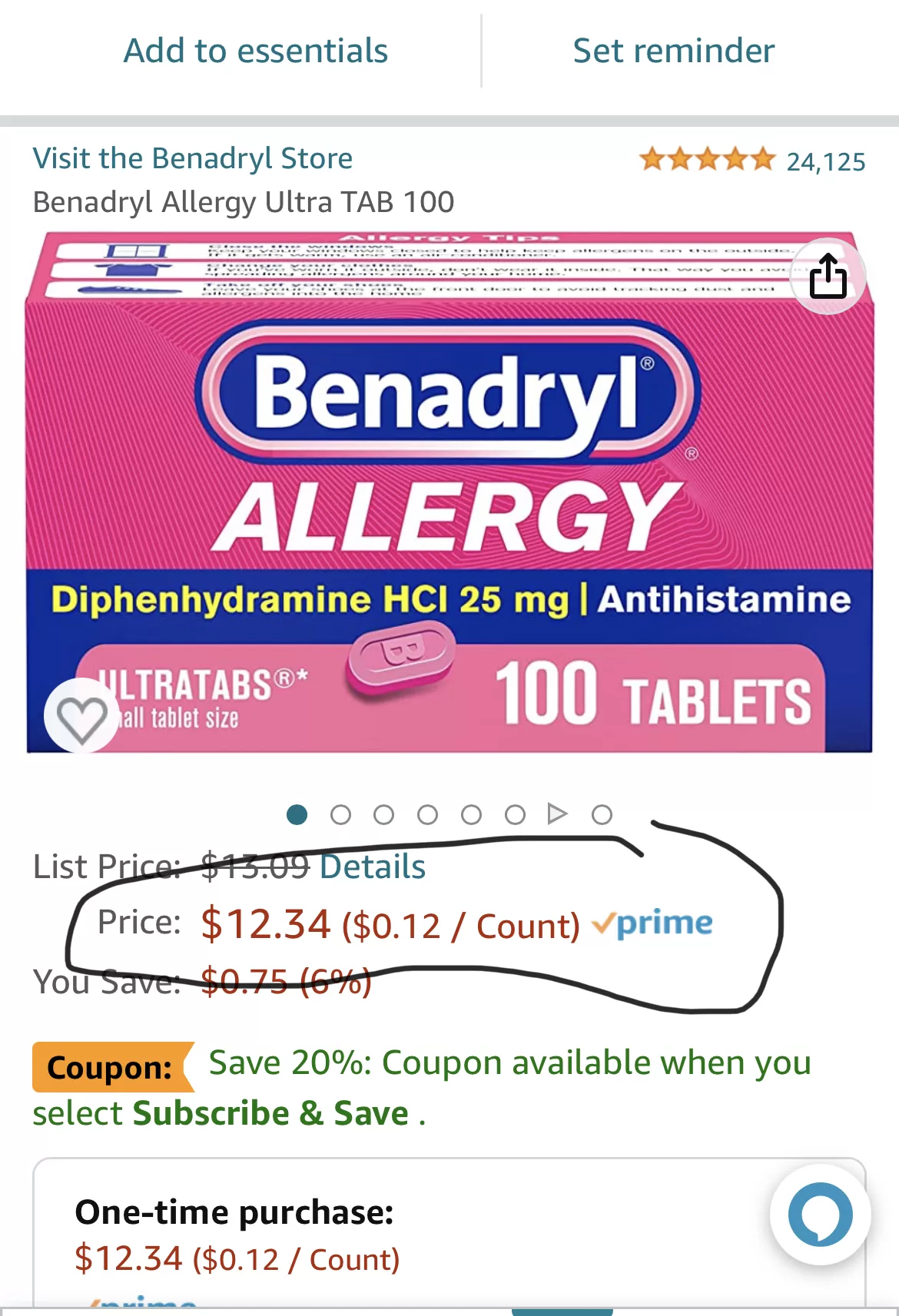

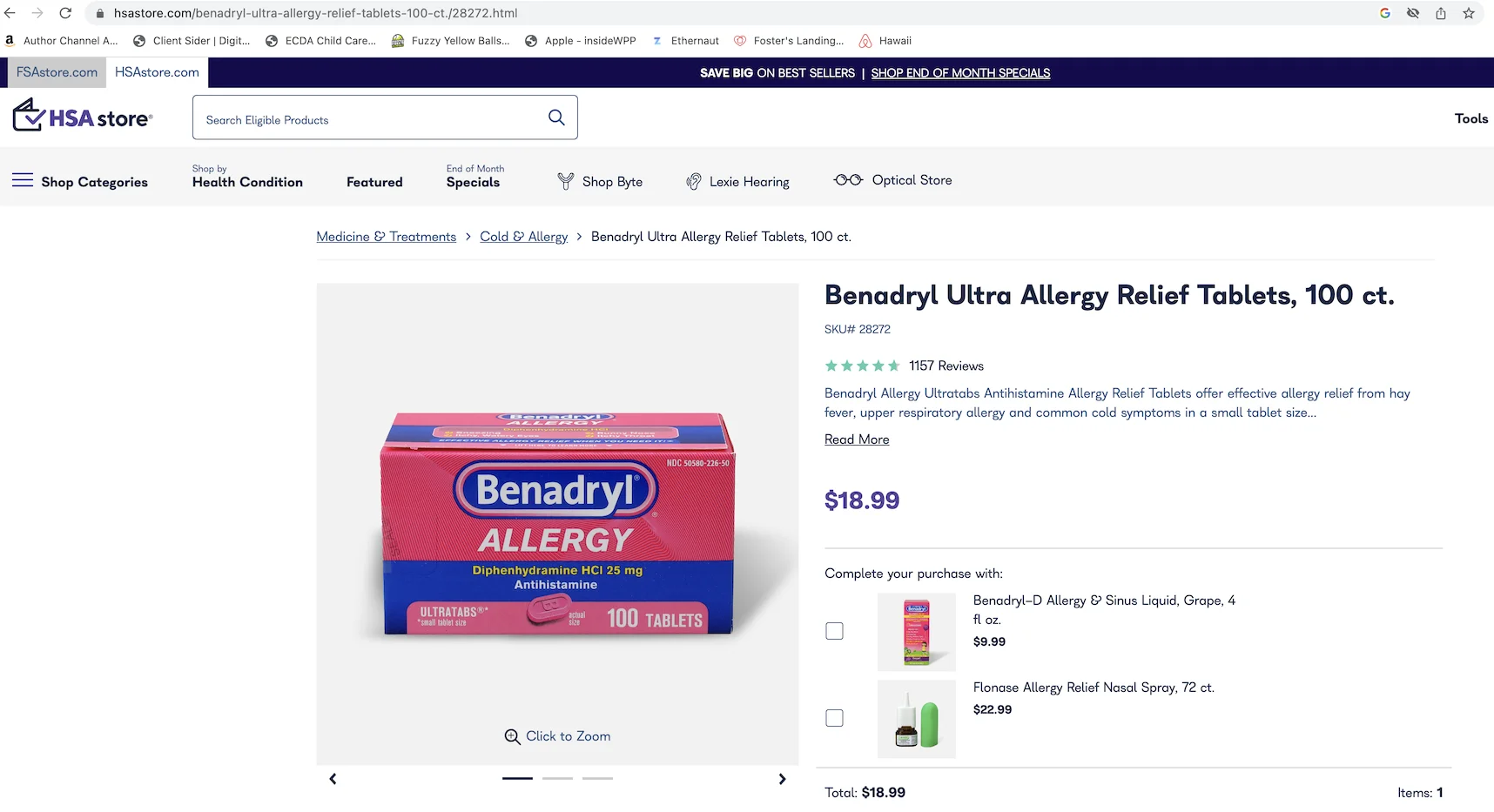

Uma coisa para ficar atento: não compre apenas na HSA Store sem comparar preços. Descobri que o Benadryl era 50% mais caro na HSA Store em comparação com a Amazon — e você também pode usar seu cartão HSA na Amazon. O mesmo com o Advil. Sempre compare.

Quanto você pode contribuir?

O IRS estabelece limites anuais. Para 2023, foram $3.850 para indivíduos ou $7.750 para famílias. Para 2024, subiu para $4.150 para indivíduos ou $8.300 para famílias. Se você tem 55 anos ou mais, pode contribuir um adicional de $1.000.

Minha abordagem: maximizo todo ano. A economia de impostos sozinha já vale, e o dinheiro acumula — ao contrário de uma FSA, não há regra de "use ou perca". O que você não gastar permanece na sua conta e continua crescendo.

As limitações (porque nada é perfeito)

Seria desonesto se não mencionasse os lados negativos:

- Você precisa de um HDHP. Esse deductible mais alto significa que você paga mais do próprio bolso antes que o seguro entre. Para uma família que visita o médico com frequência, isso pode ser uma consideração real.

- Existem limites de contribuição. Se você tem despesas médicas muito altas, a HSA sozinha pode não cobrir tudo.

- Retiradas não médicas têm penalidade. Se você retirar dinheiro para fins não médicos antes dos 65 anos, paga imposto de renda mais uma penalidade de 20%. Depois dos 65, é apenas imposto de renda — o que a faz funcionar como uma conta de aposentadoria tradicional.

- Geralmente você não pode ter FSA e HSA ao mesmo tempo. No entanto, se seu empregador permitir, você pode ser capaz de contribuir para uma limited-purpose FSA (LPFSA) junto com sua HSA.

Apesar dessas limitações, acho que os benefícios superam em muito as desvantagens para a maioria dos expats com planos elegíveis.

Algumas perguntas que as pessoas sempre me fazem

Minha HSA fica comigo se eu mudar de emprego? Sim. Sua HSA é portátil — é sua independentemente de onde você trabalha. Foi um alívio descobrir isso.

Posso abrir uma HSA por conta própria? Sim, depois que você se inscrever num HDHP elegível para HSA. Você não precisa passar pelo seu empregador.

O que acontece se eu nunca gastar o dinheiro? Ele acumula indefinidamente. Sem prazo de validade. Essa é uma das maiores diferenças em relação à FSA, e honestamente a razão pela qual prefiro a HSA.

Quais são os principais provedores de HSA? De acordo com a Morningstar, os quatro maiores em 2022 foram HealthEquity, Optum, Fidelity e HSA Bank. Você também pode verificar ferramentas como o verificador de elegibilidade de despesas da Optum para ver o que se qualifica como despesa médica.

A conclusão

Acho que a HSA é uma daquelas coisas que parecem complicadas no início, mas são na verdade bastante simples assim que você as entende. A vantagem fiscal tripla é genuinamente difícil de superar :D Posso estar errado, mas acredito que todo expat com um plano elegível deveria pelo menos considerá-la.

Você é um expat usando HSA? Ou está pensando em usar? Adoraria ouvir sobre sua experiência. Você encontrou algum truque que eu perdi?

Abraços,

Chandler

P.S: George Kamel fez um vídeo sobre HSA que é informativo e divertido. Você pode conferir abaixo.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: Criei um grupo no Facebook chamado Asian Expats in the US para que possamos compartilhar e discutir dicas diretamente. Fique à vontade para entrar.