O guia do expat para entender e melhorar seu FICO Score nos EUA

Como expat, aprendi que um bom FICO Score pode te economizar milhares em juros — mas entender as múltiplas versões e os fatores de cálculo é fundamental para construir crédito rapidamente.

Atualizado para 2026: Este post foi publicado originalmente em 2022. Para as estratégias mais recentes e um guia completo, veja Building Credit in the US as an Expat: The Complete 2026 Guide.

Vou ser honesto: quando me mudei de Singapura para os EUA, não fazia ideia do que era um FICO Score. Em Singapura, existe um bureau de crédito, claro, mas ele não domina sua vida financeira da forma que o FICO faz aqui. Nas primeiras semanas, percebi que esse número de três dígitos afetaria tudo — minha capacidade de alugar um apartamento, conseguir um cartão de crédito e até a taxa de juros de um futuro financiamento de carro. Começar do zero foi humilhante, para dizer o mínimo T.T

Se você não conhece o FICO Score, é o score de crédito mais utilizado nos EUA, com mais de 90% dos principais credores dependendo dele. A Fair Isaac Corporation o criou há cerca de 30 anos. Este post é minha tentativa de destilar o que acho mais importante saber, especialmente da perspectiva de um expat. Posso estar errado em algumas nuances — ainda estou aprendendo também — mas é o que me ajudou.

O que é um FICO Score?

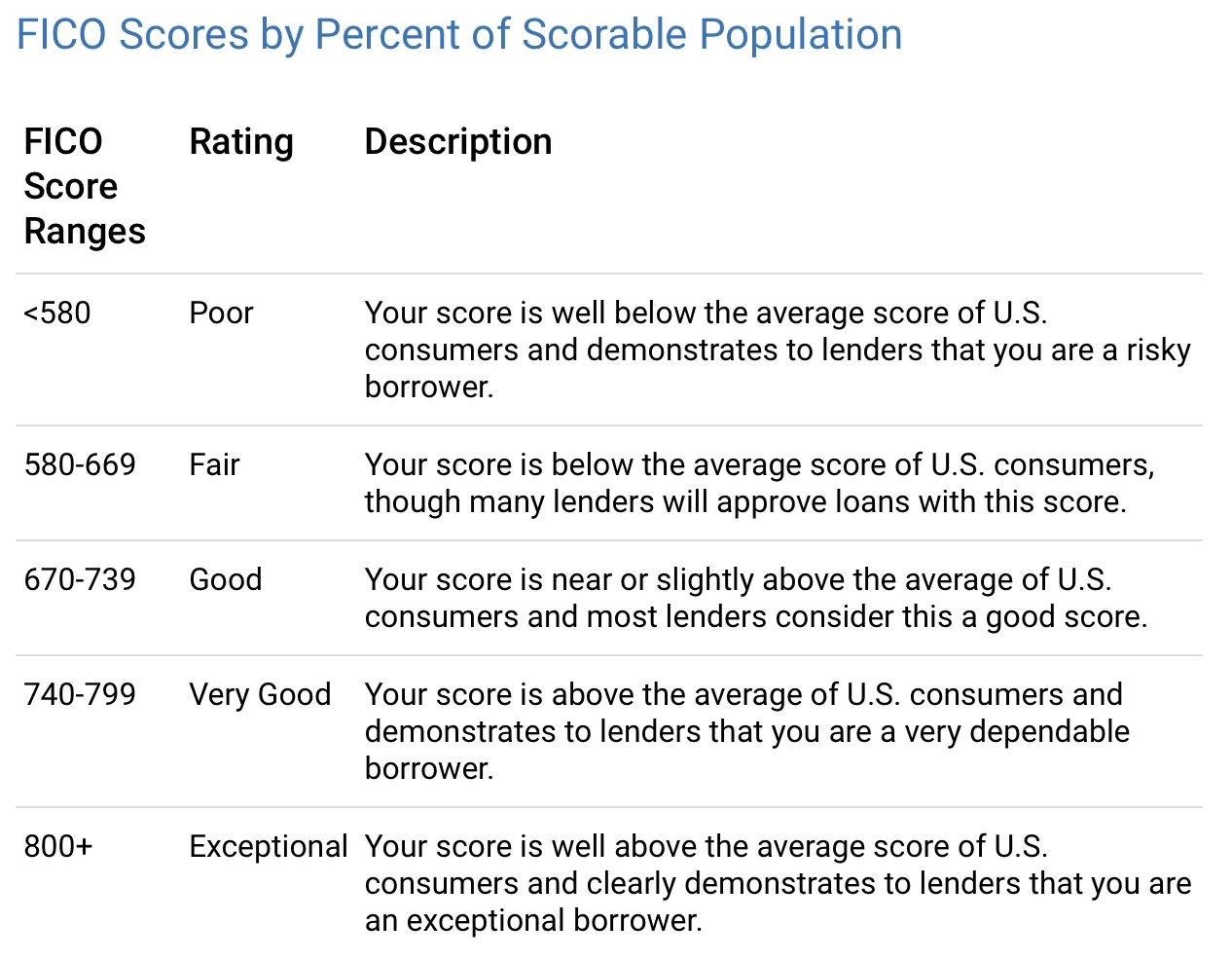

Os FICO Scores são números de três dígitos baseados nas informações dos seus relatórios de crédito. Eles ajudam os credores a decidir a quem emprestar dinheiro e a que taxa. Diferentes credores têm diferentes ideias do que é "bom", mas aqui está uma visão geral aproximada:

Um bom FICO Score pode te economizar literalmente milhares de dólares em juros e tarifas. E embora o FICO seja o mais utilizado, não é o único score de crédito por aí — outros modelos calculam as coisas de forma diferente.

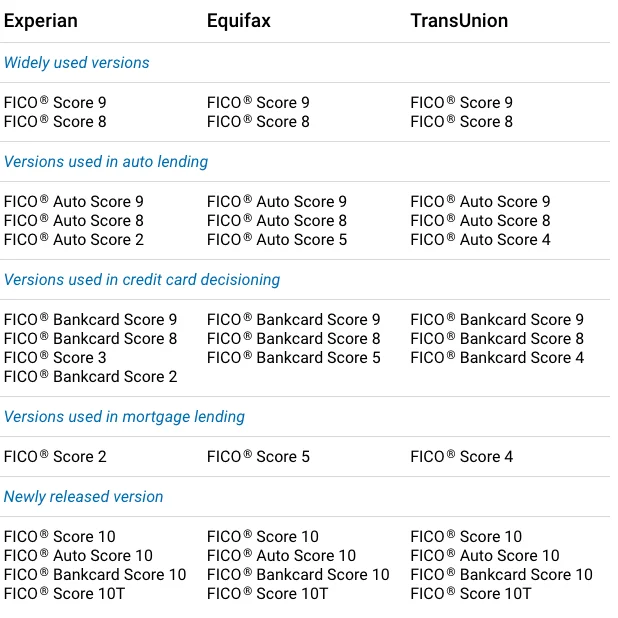

Existem diferentes versões do FICO Score

Essa parte me confundiu no início. Não existe apenas um FICO Score — há múltiplas versões :P

"À medida que a demanda do consumidor por crédito, o uso do crédito pelo consumidor, os requisitos de concessão de crédito dos credores e as práticas de reporte de dados evoluem ao longo do tempo, periodicamente redesenvolvemos o modelo do FICO Score para fornecer um score mais preditivo para credores e consumidores." (do site da FICO). O FICO Score 8 e 9 são as versões mais amplamente utilizadas no momento, sendo o FICO Score 10 o mais recente. Alguns credores demoram para atualizar, então você pode ver scores diferentes dependendo de onde verificar.

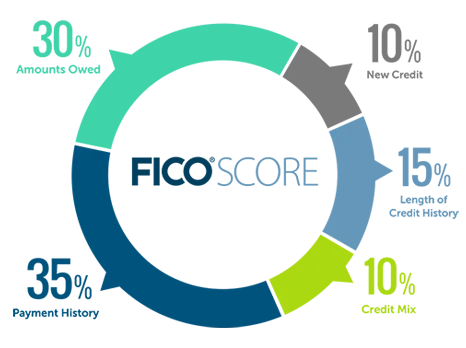

Como o FICO Score é calculado?

Aqui está uma visão geral:

Cinco categorias, cada uma com ponderação diferente. Deixa eu te explicar o que aprendi sobre cada uma.

Histórico de pagamentos (35%) — o mais importante

Este é o fator mais importante, e honestamente, faz sentido. Os credores querem saber: você tem pagado suas contas em dia?

"O histórico de pagamentos mostra como você pagou suas contas ao longo do tempo de crédito. Essa evidência de pagamento é a principal razão pela qual o histórico de pagamentos representa 35% do seu score... seu histórico de pagamento tende a ser o preditor mais forte da probabilidade de que você pagará todas as dívidas conforme acordado." (do site da FICO)

Isso cobre cartões de crédito, contas de varejo, empréstimos parcelados, hipotecas — tudo. A boa notícia é que alguns pagamentos atrasados não vão te destruir. "Um histórico de crédito geralmente bom pode superar um ou dois casos de pagamentos atrasados de cartão de crédito." Mas não ter nenhum atraso também não garante um score perfeito.

As coisas realmente sérias — falências, processos judiciais, penhoras de salário — podem ficar no seu relatório por 7 a 10 anos. Então, sabe, evite essas :)

Valor das dívidas (30%) — fique de olho na utilização

Este é o segundo maior fator. Não é apenas sobre quanto você deve, mas sua taxa de utilização de crédito — quanto do seu crédito disponível você está realmente usando. Se o seu limite total de crédito em todos os cartões é de $10.000 e você tem $3.000 em saldos pendentes, isso é uma taxa de utilização de 30%.

Na minha experiência, manter a utilização baixa é uma das formas mais rápidas de melhorar seu score. Ter dívidas não o torna automaticamente um tomador de crédito de alto risco, mas maximizar seus cartões levanta bandeiras vermelhas.

Um truque que aprendi: pagar o cartão integralmente todo mês não necessariamente aparece como $0 no seu relatório de crédito. O saldo que aparece é o que você deve na data de fechamento da fatura. Então, se você sabe quando sua fatura fecha, pode pagar o saldo antes dessa data para manter o número reportado baixo. Esse pequeno truque de timing realmente me ajudou.

Tempo de histórico de crédito (15%)

A boa notícia para expats: mesmo sem um longo histórico de crédito, você ainda pode ter um FICO Score decente se todo o resto parecer sólido. Mas ajuda começar cedo.

Uma dica prática: não feche sua conta de crédito mais antiga. Fechá-la reduz o tempo médio do seu histórico de crédito, o que pode prejudicar seu score. Aprendi isso com um colega expat que cometeu esse erro. Mantenha aquele primeiro cartão aberto, mesmo que você mal o use.

Mix de crédito (10%)

Isso se refere à variedade de tipos de crédito que você tem — cartões de crédito, empréstimos parcelados, contas de varejo, etc. É apenas 10% do seu score, então eu não abriria contas aleatórias apenas para diversificar. Mas ao longo do tempo, ter um mix saudável ajuda.

Uma coisa a ter cuidado: solicitar várias novas linhas de crédito em um curto período pode reduzir seu score, porque os credores podem ver isso como um sinal de dificuldade financeira.

Novo crédito (10%)

Toda consulta rígida (quando um credor verifica seu crédito para uma nova solicitação) reduz temporariamente seu score em alguns pontos. O sistema permite "comparação de taxas" — se você está comparando taxas de hipoteca, por exemplo, múltiplas consultas em uma janela curta contam como uma.

Verificar seu próprio relatório de crédito? Isso é uma consulta suave e não afeta seu score de forma alguma. Então verifique à vontade. E assim que você tiver seu crédito estabelecido, recomendo fortemente congelar seus relatórios de crédito para proteger o score que você trabalhou duro para construir.

E aqui está um lado positivo: um novo cartão de crédito com um grande limite de crédito pode realmente ajudar ao reduzir sua taxa geral de utilização.

Esse é o curso intensivo de FICO de um expat para outro. Se quiser se aprofundar, também escrevi sobre como solicitar um cartão de crédito sem impactar seu score.

Qual tem sido a sua experiência construindo crédito como expat? Alguma dica que eu perdi? Adoraria genuinamente aprender com a sua experiência também.

Abraços,

Chandler

P.S. Você pode entrar no Asian Expats in the US no Facebook para compartilhar e discutir mais dicas diretamente.