Treasury Bills: você pode ganhar mais de 4,5% APY sem imposto estadual/local hoje

Os Treasury Bills oferecem APY de 4,5%+ isento de impostos estaduais e locais — uma vantagem significativa se você mora em um estado de alto imposto como a Califórnia em comparação com contas de poupança de alto rendimento padrão.

Este post reflete o cenário em 2023. Para o mais recente sobre este tópico, veja Savings & Investing Guide — 2026.

Atualizado para 2026: Este post foi publicado originalmente em 2023. Para as taxas mais recentes e um guia completo, veja Onde Guardar Seu Dinheiro: T-Bills, HYSA e Mais para Expatriados (2026).

O título não é exagero. Quando descobri isso pela primeira vez, fiquei surpreso por não ter pesquisado antes. As taxas de juros dos US Treasury Bills para um prazo de 4 semanas têm sido superiores a 4,5% de rendimento percentual anual (APY). Você pode verificar as taxas no site oficial do Treasury Direct aqui.

Algo está errado se você não está ganhando pelo menos 3% APY nas suas economias

Muitas contas de alto rendimento agora oferecem 3%+ APY ou 3,5% APY. Então aproveite essas contas para o seu dinheiro de poupança. (Escrevi outro artigo sobre conta poupança de alto rendimento para expatriados aqui.)

Uma parte do dinheiro pode ser usada para comprar Treasury Bills e ganhar juros mais altos. Para os Treasury Bills, "esses juros estão sujeitos ao imposto de renda federal, mas são isentos de todos os impostos de renda estaduais e locais." de acordo com o site do IRS. Por causa dessa isenção, se você mora em um estado com alto imposto estadual de renda (como a Califórnia — onde moro), os juros ganhos com Treasury Bills são muito melhores do que os de contas poupança de alto rendimento. Isso foi uma grande descoberta para mim quando percebi :D

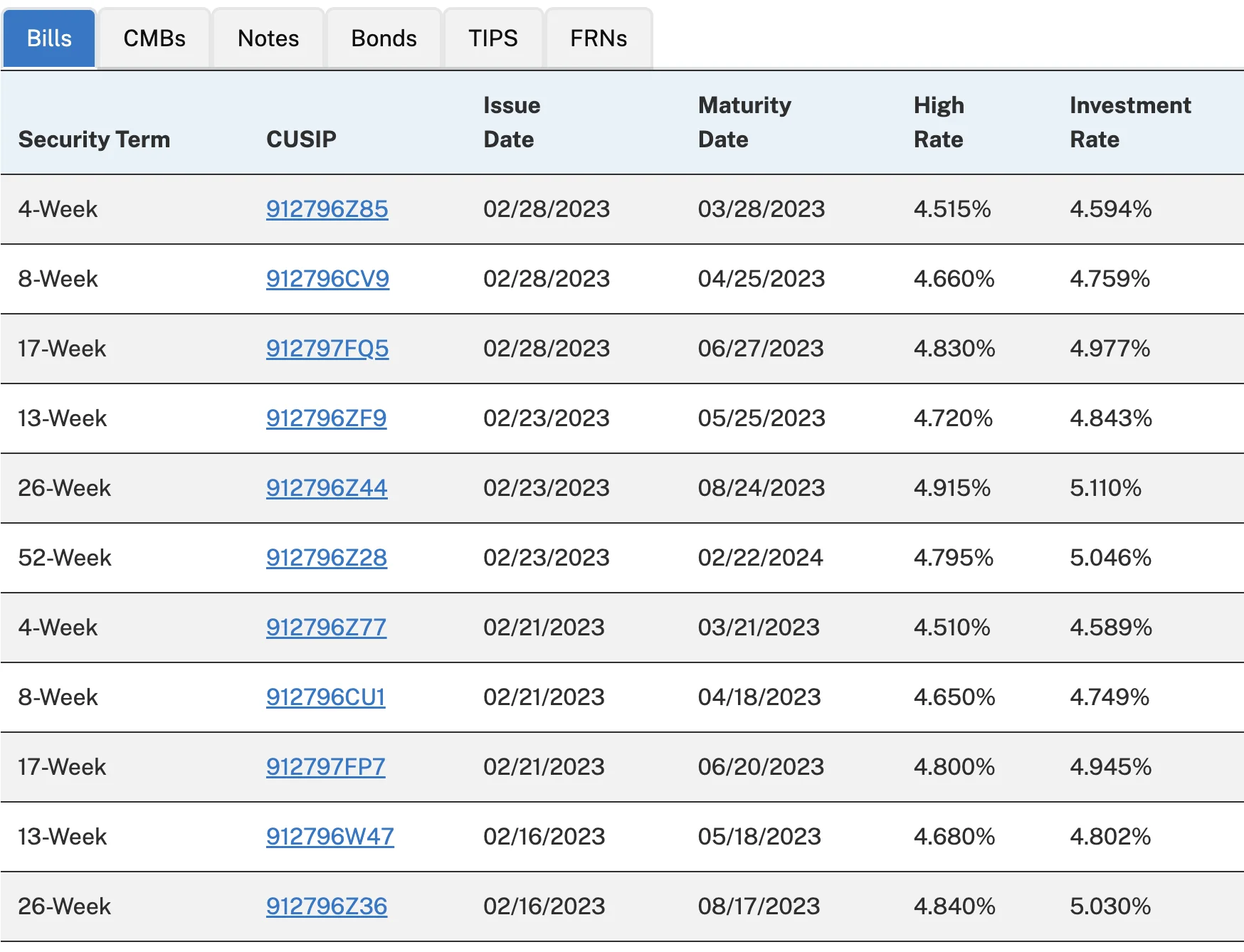

Você pode ver nos resultados do leilão acima que, com Treasury Bills de prazo mais longo, o APY pode ser de 4,7% ou 4,8%.

Em dezembro de 2022, escrevi sobre informações básicas dos Treasury Bills para expatriados nos EUA. Então, se você nunca comprou US Treasury Bills antes (diretamente ou via corretora), encorajo você a ler aquele artigo primeiro.

Você pode investir a partir de apenas $100 usando o Treasury Direct

No momento em que escrevi isso (fev/2023), o valor mínimo para cada compra de Treasury Bills no Treasury Direct é de $100. Então é bem acessível para investidores individuais como eu.

Se você comprar por meio de corretoras, muitas delas têm um valor mínimo de compra de $1.000 para Treasury Bills, então verifique com a sua diretamente pelo site.

Outro recurso que gosto é o reinvestimento automático no vencimento. Esse recurso é oferecido por muitas corretoras e também pelo Treasury Direct. É conveniente porque você não precisa pensar nisso com essa fatia do dinheiro.

Mas qual é o porém?

Primeiro, com a inflação em 6,4% para o mês de jan/2023, um APY de 4,5% significa que você está perdendo poder de compra. Sua taxa de juros real é de -1,9%, então esse é o maior porém.

Segundo, pode haver um período mínimo de manutenção dependendo de onde você compra os Treasury Bills (ou Bonds). Por exemplo, "no Treasury Direct, quando você compra um título negociável do Tesouro, deve mantê-lo em sua conta TreasuryDirect por 45 dias antes de vendê-lo ou transferi-lo. Isso significa que você não pode vender ou transferir um título de 4 semanas do TreasuryDirect porque ele vence em menos de 45 dias. Essa restrição também se aplica ao reinvestimento quando novos fundos são adicionados para pagar o novo título." Portanto, use apenas o valor das economias que você pode se dar ao luxo de manter por pelo menos quatro semanas, se comprar no Treasury Direct. Para compra de Treasury Bills via corretoras, verifique nos sites delas.

Terceiro, se você tem dúvidas sobre se deve comprar um Treasury Bill de 4 semanas, 26 semanas, 52 semanas ou mais longo, isso realmente depende da situação e preferência de cada um. Então não posso opinar sobre isso. A menos que você tenha milhões de dólares para investir, uma diferença de 0,2% ou 0,3% no APY não faz muita diferença, então costumo tomar decisões com base na minha preferência.

Quarto, você deve comprar Treasury Bills pelo Treasury Direct ou por uma corretora? Novamente, desculpe, você precisa fazer sua própria pesquisa, porque a situação de cada pessoa é tão diferente que é difícil escrever algo significativo aqui. Eu uso os dois, mas não estou sugerindo que é a abordagem certa para todos :)

Conclusão

Se você ainda não tem dinheiro em uma conta poupança de alto rendimento, abra uma conta dessas primeiro. Priorizar a segurança é minha recomendação ao escolher qual instituição financeira usar.

Em seguida, não mantenha todas as suas economias na conta poupança de alto rendimento — use uma parte para Treasury Bills, que podem te dar um retorno melhor.

Como sempre, os impostos nos EUA são complicados, então faça sua própria pesquisa com cuidado ou consulte um profissional. Não sou um consultor financeiro — apenas um expatriado tentando entender o sistema financeiro dos EUA :P

Você está usando Treasury Bills ou contas poupança de alto rendimento atualmente? Tenho curiosidade de saber como outros expatriados estão lidando com sua estratégia de poupança nos EUA. Me conta!

Abraços,

Chandler