China OTT subscription landscape: 8 mahahalagang datos at trend

Sumasabog ang OTT market ng China na may 80M+ paid subscribers sa bawat platform na gumagastos lang ng $26-35/taon—maliit na bahagi kumpara sa presyo ng Netflix pero malapit nang malagpasan ang tradisyunal na TV.

Ang post na ito ay isinulat noong 2019. Maaaring may mga detalyeng nagbago na mula noon.

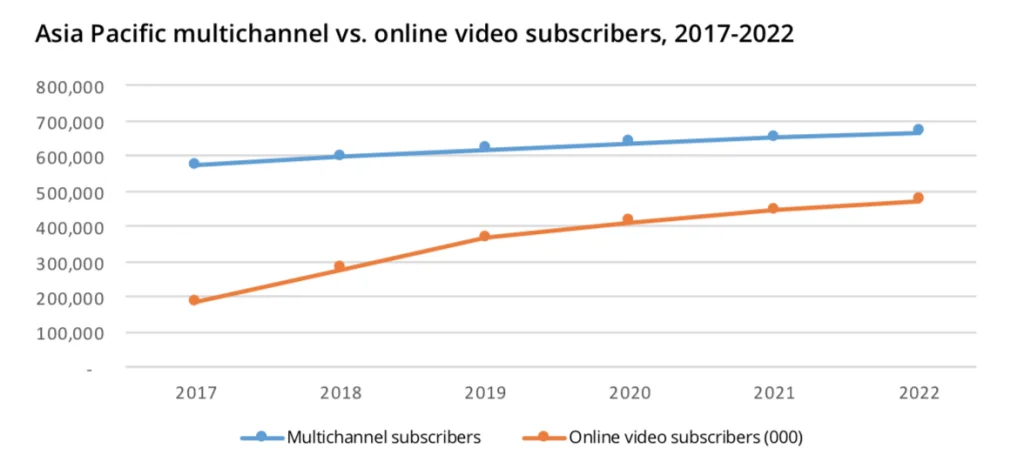

1. Sa buong Asia, sa mga susunod na taon, ang subscription video on demand (SVOD) ay aabot sa higit 470M na household sa 2022

Data mula sa S&P Global Market Intelligence, sa report na "the asia video industry report" mula sa Asia Video Industry Association.

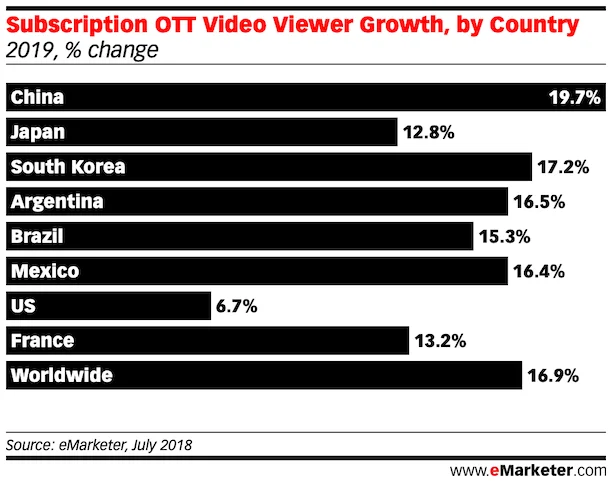

2. Ang paglago ng OTT subscribers sa China ay kabilang sa pinakamataas sa buong mundo

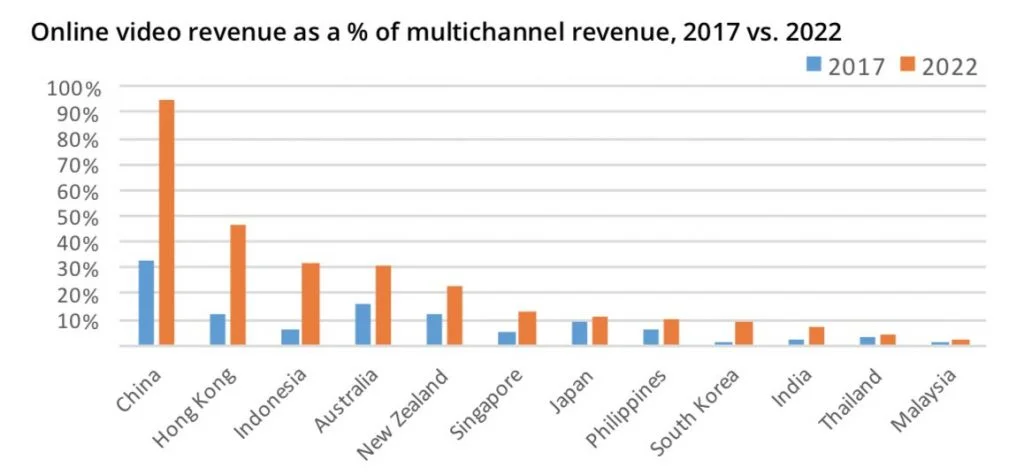

3. Ang OTT subscription revenue sa China ay inaasahang magiging kasing laki ng pay TV sa 2022

Data mula sa S&P Global Market Intelligence, sa report na "the asia video industry report" mula sa Asia Video Industry Association.

4. Ang tatlong pangunahing OTT video player sa China ay halos magkapareho ang bilang ng paid subscribers (mga 80M+ noong 2018)

Ayon sa data mula sa Tencent, iQiyi quarterly earning reports, ang iQiyi ay may 86M paid subscribers at ang Tencent Video ay may 82M paid subscribers sa katapusan ng 2018. Inaasahan ng report mula sa eMarketer na ang bilang ng Alibaba Youku paid subscribers ay nasa parehong range ng iQiyi at Tencent Video.

Malaki ang pagtaas ng YouTube paid subscription ngayong taon dahil sa Russia World cup.

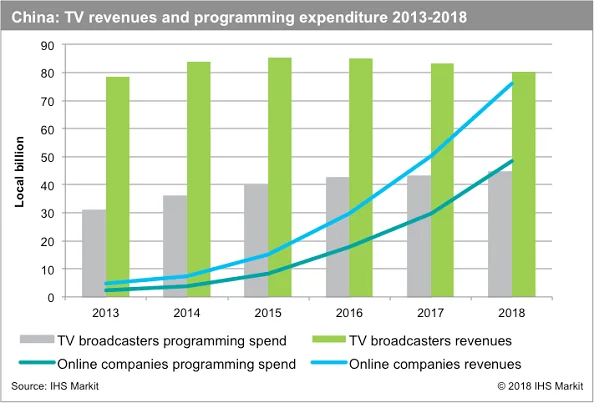

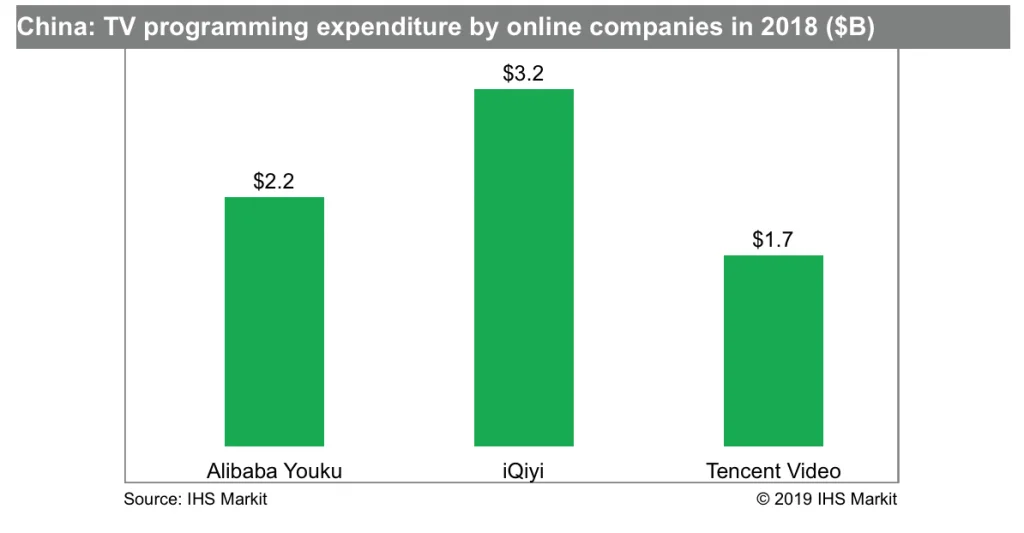

5. Ang mga OTT platform ay papunta na sa paggastos ng mas malaki sa content creation kaysa sa tradisyunal na TV programming spend sa China

Data mula sa report na ito mula sa IHS Markit. Nang makipag-ugnayan ako sa IHS Markit, ibinigay ng IHS Markit Senior Research Analyst na si Kia Ling Teoh ang nakalakip na data at ang komentong "Tinatantya namin na ang Alibaba Youku, iQiyi at Tencent Video ay sama-samang gumastos ng $7 billion sa programming noong 2018; kung saan 32% ang napunta sa originated programming at ang natitira ay para sa acquired at sports."

6. Ang mga paid video OTT subscriber sa China ay nagbabayad ng average na $26 - $35/taon

Data mula sa Baidu iQiyi platform at Tencent Video platform. Dahil sa kompetitibong katangian ng market, inaasahan kong ang subscription price ng Alibaba Youku ay nasa parehong range. Ito ay malaki ang pagkakaiba mula sa buwanang/taunang gastos para sa Netflix o iba pang katulad na serbisyo sa ibang bansa.

Ipinapakita ng data mula sa "the asia video industry report" mula sa Asia Video Industry Association na ang China IPTV average revenue per user (ARPU) ay mga $0.92/buwan o $11/taon lang, kaya marahil hindi na nakakagulat makita ang taunang gastos para sa digital video OTT service sa China.

Bilang paghahambing, ang IPTV ARPU ay pinakamataas sa New Zealand sa $49.24 bawat buwan.

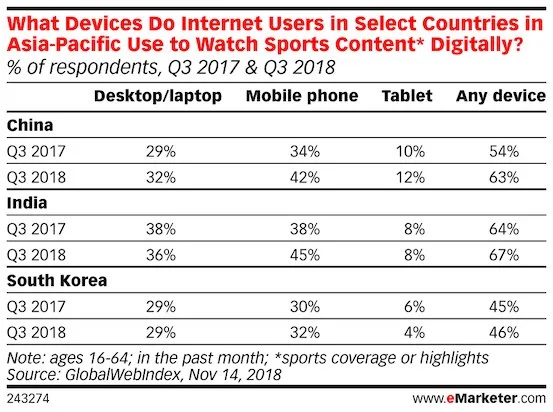

7. Lumalaki rin ang Sports OTT sa China na may mga 2/3 ng internet users sa China na gumagamit ng laptop/mobile/tablet para manood ng sports content online

Maraming serbisyo sa China na nag-aalok ng sports content sa digital

8. Habang hindi ibinubunyag ng Tencent Video at Youku ang kanilang profitability, inaasahan namin na lahat ng tatlong nangungunang OTT service (kasama ang iQIYI) ay lugi

Ipinakita ng pinakabagong third quarter 2018 earning report mula sa iQIYI na ang kumpanya ay may operating loss na US $377M para sa Q3. Ayon sa Forbes at IHS markit, malamang na ang Tencent Video at Youku ay lugi rin sa katulad na range, dahil sa kompetitibong katangian ng market, gastos sa content development/licensing atbp.

Gayunpaman, tila patuloy na nag-iinvest nang malaki ang tatlong kumpanya para makakuha ng mas malaking market share sa pamamagitan ng pagbuo ng mas malakas na content offering ecosystem.

Ang post na ito ay bahagi ng isang serye tungkol sa China na isinulat ko noong 2019. Makikita mo ang iba pa sa ibaba:

China luxury product marketing: key facts and trends

China influencer marketing – 8 key facts you need to know

China mobile games : 8 key facts and trends

China (the largest retail market in the world): key facts and trends

8 Key facts about china advertising landscape

9 key facts about China digital landscape

Iyan lang muna para sa araw na ito. Kung may mga tanong kayo, i-drop lang sa ibaba.

Maraming salamat,

Chandler