Sundin ang mga hakbang na ito para i-apply ang mga rekomendasyon ni Ray Dalio sa iyong personal na pananalapi

Ipapakita ko kung paano i-adapt ang hedge fund wisdom ni Ray Dalio para protektahan ang iyong yaman sa panahon ng inflation, tumataas na interest rates, at kaguluhan sa market—at gawing actionable steps ang macro chaos.

Pagdating sa personal finance, maraming iba't ibang pananaw ang makikita mo. Pero kung naghahanap ka ng matinong payo, hindi ka magkakamali kay Ray Dalio.

Si Dalio ang founder ng Bridgewater Associates, isa sa mga pinakamalaking hedge fund sa buong mundo. Best-selling author din siya, at ang kanyang libro na "Principles" ay naging parang bibliya para sa marami sa business world.

Mga 2 taon na ang nakalipas, sinulat ko ang piece na "How to apply Ray Dalio's sharings to your personal finance?" Dahil sobrang dami ng nagbago, gusto kong i-review ang sinulat ko at tingnan kung paano nag-evolve ang pag-iisip ko (o hindi).

1. Ang macroeconomic situation sa US, China, at mga developed nations

Kung malapit mong sinusubaybayan ang financial markets, puwede mong i-skip ang point #1.

Sa US

- Tuloy-tuloy pa rin ang mataas na inflation, nasa 8.3% year on year noong Aug 2022.

- Patuloy na tinataaasan ng Fed ang interest rates at nagsisimulang bawasan ang balance sheet nito. Ang kasalukuyang 10-year Treasury bond yield ay nasa 3.455%, ang 2-year yield ay nasa 3.87%.

- Ang mortgage rate para sa 30-year fixed-rate ay pumapalo na sa 6%+ sa average kaya hindi na "libre" ang pera para hiramin. Nasa historic low na less than 3% lang ito noong wala pang 1 taon ang nakalipas.

- Ang saving account interest rate ay napakababa pa rin, less than 1%.

- Ibig sabihin nito, kung may hawak kang pera sa cash, nawawalan ka ng purchasing power ng mga 7+% kada taon.

- Ang US equity market ay bahagyang nasa itaas ng bear territory. Ang S&P 500 ay mga -20% mula sa recent peak nito. Ang Nasdaq index ay -30%+ mula sa peak nito.

Sa China

- Winawasak ng zero covid policy (ZCP) ang ekonomiya ng China sa 2022. Naka-lockdown ang Shanghai ng higit sa 2 buwan mas maaga ngayong taon 2022.

- Malamang na nasa below 3% lang ang GDP growth rate ng China sa 2022, malayo sa initial target na 5.5% noong katapusan ng nakaraang taon.

- Malamang na mahigpit na ipapatupad ang zero covid policy sa China hanggang matapos ang China communist party (CCP) congress sa Oct 2022.

Sa Europe at UK

- Patuloy ang trahedyang digmaan sa Ukraine pagkatapos ng 7 buwan. At wala pang anumang senyales ng truce o kapayapaan sa pagitan ng Russia at Ukraine.

- Nahaharap ang Europe sa parehong cost of living crisis (na may inflation sa maraming bansa na nasa 8%+) at energy crisis din. Maraming European companies ang kailangang bawasan ang kanilang operasyon o magsara nang tuluyan dahil sa kakulangan ng enerhiya.

- Maraming advanced European stock market indexes ang nasa bear territory tulad ng Germany (-19%), France (-20%). Ang UK stock market index ay surprisingly bumaba lang ng less than 10% mula sa recent peak.

Japan

- Ang 2022 GDP growth rate ay estimated na bumaba sa mga 2.1%.

- Mababa pa rin ang inflation vs ang central bank target.

- Ang real interest rate ng Japan ay nasa below 0% pa rin i.e. negative.

- Bumababa ang Japanese Yen laban sa dollar sa 142+ JPY / 1 USD. Ito ang pinakamababang level sa mahigit 20 taon.

Ok sapat na ang macro numbers puking :P ano ang ibig sabihin nito para sa personal finance? Para sagutin ang tanong na ito, kukunin ko ang perspektibo ng isang nakatira sa US.

2. Mag-ipon nang maayos (kumita ng mas malaki kaysa gastos mo)

Articulate ni Ray Dalio ang puntong ito sa isang interview sa Yahoo Finance na "Ray Dalio gives 3 financial recommendations for millennials". Ang ibig sabihin nito sa akin:

Iwasan ang monthly negative cash flow i.e. ang monthly expense mo ay mas malaki kaysa monthly income mo.

Mas madaling sabihin kaysa gawin.

Kung nasa ganitong sitwasyon ka, subukang makalabas dito sa lalong madaling panahon sa pamamagitan ng (i) pagdagdag ng income mo o (ii) pagbawas ng gastos mo. Maaaring mangailangan ito ng malaking sakripisyo sa short term pero malaki ang mapapala sa long term.

Habang mas maaga kang magsimulang mag-ipon, mas mabuti. Ang oras ang iyong pinakamatalik na kaibigan pagdating sa compounding ng pera.

Hindi na kailangan ng app o kumplikadong excel file. Mas mabuti ang approximately right kaysa precisely wrong. Gumagawa ako ng spreadsheet na may mga major monthly expenses na ine-expect ko at nire-reconcile ko kapag lumayo na ang gastos sa inaasahan. Bilang isa pang option, puwede mong tingnan ang iyong bank account balance sa simula ng buwan, bayaran ang lahat ng credit card balances, auto loan, mortgage, etc., at ihambing sa ending statement balance mo.

Maghanda para sa hindi inaasahan

Sa kahulugan, hindi mo alam kung ano ang mga unexpected events na iyon pero dahil sa volatile na environment, sa tingin ko mas mabuti na maghanda. Halimbawa, maaari kang biglang mawalan ng trabaho, magkaroon ng napakalaking medical bill, o kung ano pa.

Naghahanda ako para sa hindi inaasahan sa pamamagitan ng pagpapanatili ng hindi bababa sa 3-6 na buwan na halaga ng gastos sa isang high-yield saving account sa isang reputable bank. Bakit mas gusto ko ang cash vs ibang bagay para dito? Dahil gusto kong makatulog nang mahimbing sa gabi. Maraming ibang alternatibo pero hindi ko sila gusto nang sapat. Halimbawa:

-

May mga taong nagsasabi na ilagay ang pera sa stable coins at pagkatapos ay ipahiram sa mga reputable Defi companies para makatanggap ng yield na mga 3% - 4%/year. Hindi ito bagay sa akin dahil, sabihin nating mayroon kang $50k bilang emergency fund. Sa 4%/year, pinag-uusapan natin ang $2k/year o $167/month na dagdag na kita bago ang buwis. Dahil malamang na hindi FDIC protected ang iyong deposito (i.e. maaari mong mawala lahat kung magsara ang kumpanya o kung ano man), sa tingin ko hindi sulit ang pag-aalala/sakit ng ulo.

-

May mga nagrerekomenda na bumili ng "stable" stocks tulad ng Berkshire Hathaway stock gamit ang emergency fund na ito dahil maaari mo itong ibenta at makuha ang liquidity na kailangan mo. Well, sa loob ng wala pang 2 linggo noong Jun 2022, bumaba ang Berkshire B share mula $313/share hanggang $268/share o -14% kaya talagang hindi ito stable sa ganitong environment.

-

Paano naman ang Treasury inflation protected securities (TIPS)? Maganda pakinggan sa teorya pero ang actual yield ay napakababa pa rin vs inflation. At sa maliit na halaga ng kabuuang pera, muli hindi ako sigurado kung sulit ang abala. Noong Sep 2022, ang short-term TIPS (less than 5 years) ay puwedeng mag-yield ng mga 3%/year. Bagama't risk-free ito dahil backed ito ng US government, pinag-uusapan natin ang 3% ng $50k o $60k/year dito o $1.5k - $2k/year bago ang buwis.

- Kung bibili ka ng TIPS ETF tulad ng iShares 0-5 Year TIPS Bond ETF (STIP), bumaba ang presyo ng mga 2.2% sa nakalipas na 2 linggo kaya nandoon na ang buong taon mong yield.

-

Isa pang magandang option ay ang "Series I Savings Bonds". Hindi naman masama ang interest rate, nasa 9.62% noong Sep 2022. Ang caveat ay:

- Maximum $10k lang ang mabibili mo kada taon

- At maaari mo lang i-redeem pagkatapos ng hindi bababa sa 1 taon kaya kung bibilhin mo ito at sa loob ng isang taon, may urgent na pangangailangan ka ng pera, stuck ka.

- Kaya basta sigurado kang hindi mo kakailanganin ang pera sa loob ng isang taon, magandang option ito.

- Maganda ang video na ito sa pag-explain ng ins and outs ng pagbili ng I bond.

Dito nag-iiba ang pag-iisip ko kay Ray. Sa tingin niya, trash ang cash.

Alam kong mawawalan ng mga 8% ng purchasing power ang emergency fund na ito taon-taon, dahil sa napakataaas na inflation number, pero wala pa akong nahanap na magandang alternatibo na papahintulot akong makatulog nang mahimbing sa gabi. Kung may ideya kayo, pakipaalam sa akin!

Bayaran ang utang mo

Dito medyo may nuance.

Kung may utang ka dahil sa personal consumption (tulad ng credit card debt, etc...), makatuwirang bayaran ang utang mo sa lalong madaling panahon. Ang interest rate para sa credit card balance ay malapit sa 20% (o mas mataas pa), na nakakatakot. Halimbawa, sa pagitan ng pagbili ng TIPS na may yield na less than 4%/year at pagbabayad ng credit card debt, tiyak na mas maganda para sa iyo ang pagbabayad ng credit card debt.

Kung may MABABANG fixed-rate mortgage ka para sa bahay/apartment na tinitirhan mo, okay lang na huwag subukang bayaran ito nang mas mabilis kaysa sa schedule. Ang keyword dito ay mababa. Dati ay below 3% ang mortgage rate pero noong Sep 2022, tumaas na ito sa mahigit 6%.

Ang tanong ay kung sa tingin mo ay maaari kang kumita ng higit sa 6%/year sa iyong investment. Kung oo ang sagot, maaaring hindi makatuwirang subukang bayaran ang iyong mortgage nang mas mabilis kaysa sa schedule.

3. Mag-invest nang maayos

Ang payo ni Ray Dalio sa larangang ito ay mag-diversify nang maayos dahil:

- Magkakamali ka

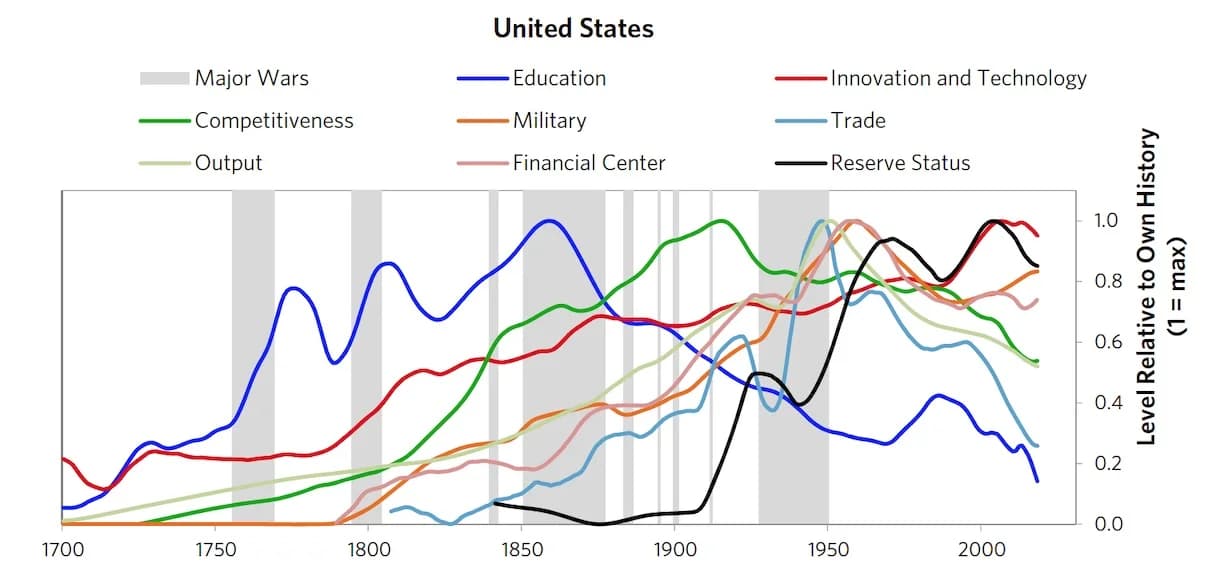

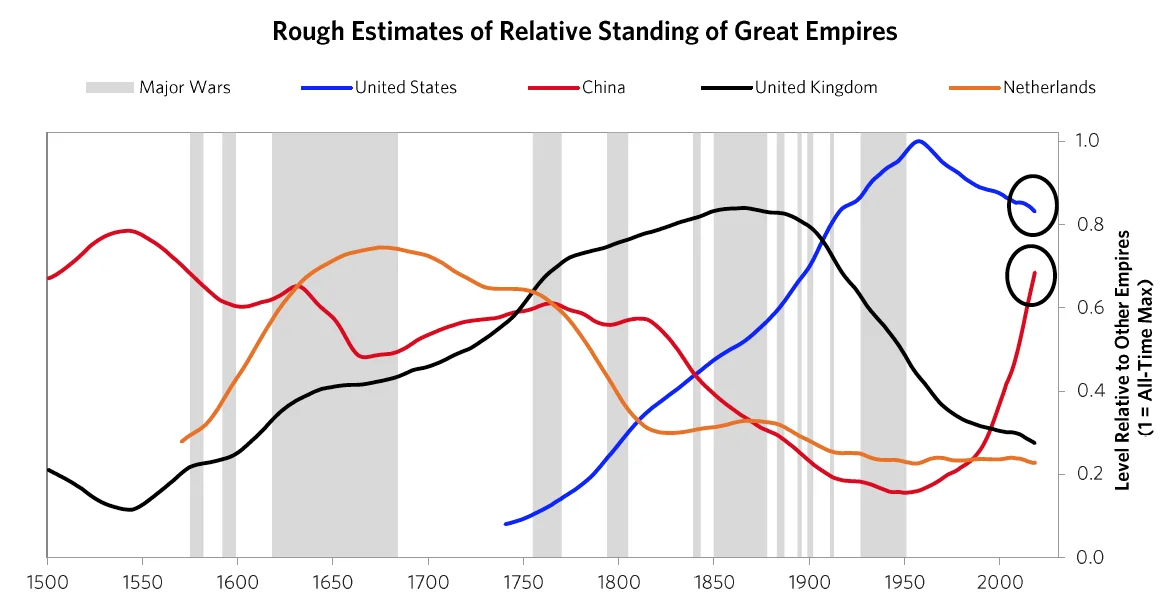

- Ang kinabukasan ay magiging radikal na iba mula sa nakaraan, dahil sa empire cycle na pinag-uusapan niya sa kanyang libro.

Pinag-uusapan ni Ray ang pag-diversify sa geography (iba't ibang bansa), asset class (stock, commodity, emerging market bond/debt, emerging market corporate debt, walang cash, walang US treasury), at currency (lampas sa USD). Maaari kang magbasa pa tungkol sa "All weather strategy" dito.

Kung katulad mo ako, nagtatrabaho tayo sa maliit na capital base (tiyak na hindi accredited investor). Hindi gaanong mahalaga sa atin ang dividend yield. Ang pangunahing layunin natin ay capital gain.

Gayunpaman, ang diversifying ay nangangahulugan na

- Kailangan kong gumawa ng maraming desisyon (parehong macro at micro-decisions) at umasa na tama ang karamihan. Mahirap ito dahil sa bawat desisyon na gagawin ko, malaki ang tsansa na magkamali ako i.e. mawalan ng pera.

- Sa macro decisions, kailangan kong mag-decide kung magkano ang ilalaan sa stocks, bonds, commodities, real estate, o cash. Sa loob din ng bawat kategorya, may geographic component din. At sa micro-decisions naman, tulad ng stock, maaari kang mag-decide kung bibilhin mo ang buong market gamit ang ETF, o specific vertical o specific companies.

- Ang bawat tamang desisyon ay kailangang magbigay ng napakagandang outcome para makilos ang kabuuang capital base.

Puwede mong subukang mag-play ng iba't ibang scenarios gamit ang simpleng spreadsheet na ito. Sa pag-enter ng sample amount para sa bawat kategorya at pag-enter ng odd of being right, makikita mo na hindi magandang ideya ang mag-diversify nang sobra. Kailangan mong maging tama nang maraming beses para magkaroon ng disenteng gain sa portfolio level. Iba ito sa venture capital kung saan ang isang taya ay puwedeng mag-return ng 1,000X o 10,000X at basically magbigay ng return para sa portfolio. Kung ETF lang o commodity, o public equity ang gagamitin mo, napakaliit ng tsansa na magkaroon ng 1,000X.

Kaya ang Invest Well ay parang magandang ideya, pero hindi simple o madaling i-execute.

Tulad ng makikita mo, nag-iisip pa rin ako at mas marami akong tanong kaysa sagot :). Welcome ang inyong mga komento/suggestions.

Paano mo pinopwestuhan ang iyong personal finances sa ganitong environment? Nakahanap ka na ba ng magandang alternatibo para sa emergency fund na papahintulot sa iyong makatulog nang mahimbing sa gabi? Gusto ko talagang malaman.

Maraming salamat,

Chandler

Higit pa mula sa seryeng ito

- The Changing World Order: Ray Dalio's insights — ang pangunahing hub na may lahat ng updates

- Ray Dalio's 2024 Great Powers Index — ang pinakabagong analysis

- Book review: Principles for Dealing with the Changing World Order