Gabay ng Expat sa Pag-unawa at Pagpapabuti ng Iyong FICO Score sa US

Bilang expat, natutunan ko na ang magandang FICO score ay makakapag-save sa'yo ng libo-libo sa interest—pero ang pag-unawa sa maraming versions at calculation factors ang susi sa mabilis na pagbuo ng credit.

Updated for 2026: Ang post na ito ay orihinal na na-publish noong 2022. Para sa pinakabagong strategies at komprehensibong gabay, tingnan ang Building Credit in the US as an Expat: The Complete 2026 Guide.

Magpapatotoo ako: noong lumipat ako mula Singapore sa US, wala akong ideya kung ano ang FICO score. Sa Singapore, may credit bureau, oo, pero hindi nito dinodominahan ang financial life mo sa paraan na ginagawa ng FICO dito. Sa loob ng unang ilang linggo ko, napagtanto ko na ang tatlong-digit na numerong ito ay makakaapekto sa lahat — ang kakayahan kong magrenta ng apartment, kumuha ng credit card, kahit ang interest rate sa hinaharap na car loan. Ang pagsisimula mula zero ay humbling, para sabihin sa kaunti T.T

Kung hindi ka pamilyar sa FICO score, ito ang pinaka-malawak na ginagamit na credit score sa US, na higit sa 90% ng mga nangungunang lender ang umaasa dito. Ginawa ito ng Fair Isaac Corporation mga 30 taon na ang nakalipas. Ang post na ito ay ang aking pagtatangka na i-distill kung ano sa tingin ko ang pinakamahalaga na malaman, lalo na mula sa perspektibong expat. Maaaring mali ako sa ilang mga nuances — nag-aaral pa rin ako ng mga bagay na ito — pero ito ang nakatulong sa akin.

Ano ang FICO score?

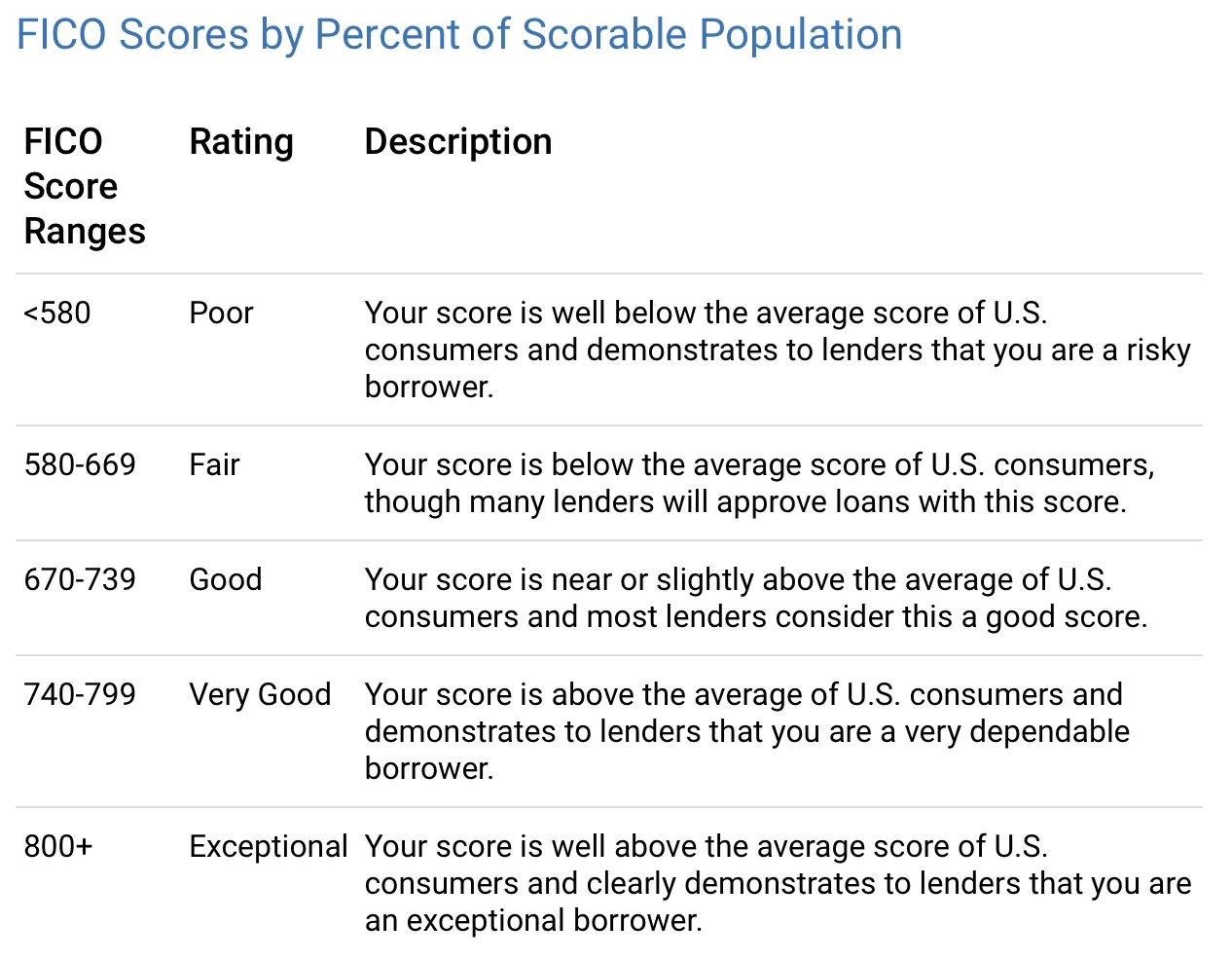

Ang FICO Scores ay tatlong-digit na numero na batay sa impormasyon sa iyong mga credit reports. Tinutulungan nila ang mga lender na magdesisyon kung kanino magpapautang at sa anong rate. Iba-ibang lender ang may iba-ibang ideya kung ano ang "maganda," pero narito ang rough na breakdown:

Ang magandang FICO Score ay literally makakatipid sa'yo ng libo-libong dolyar sa interest at fees. At habang ang FICO ang pinaka-malawak na ginagamit, hindi ito ang tanging credit score na available — ibang models ang nagca-calculate ng iba.

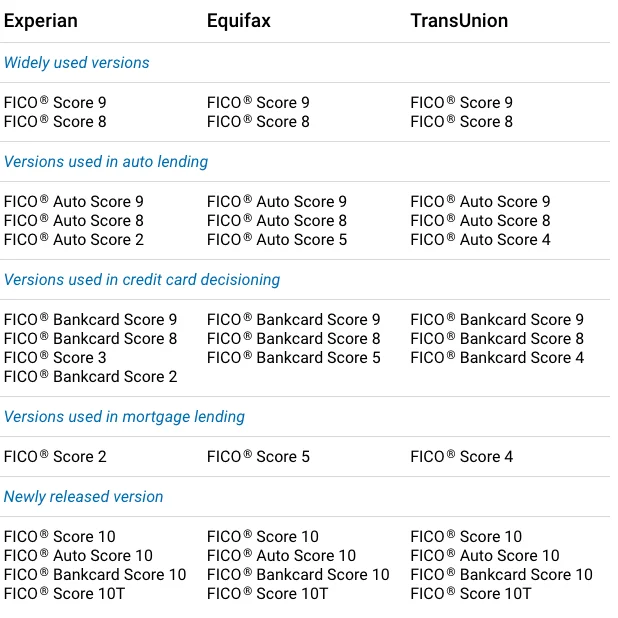

May iba't ibang FICO score versions

Ang bahaging ito ang nakalilito sa akin noong una. Hindi lang isang FICO score ang meron — maraming versions :P

"Habang umuunlad ang demand ng consumer para sa credit, paggamit ng consumer ng credit, mga requirement ng lender para sa credit-granting, at mga kasanayan sa data reporting sa paglipas ng panahon, pana-panahon naming ire-redevelop ang FICO Score model para magbigay ng mas predictive na score sa mga lender at consumer." (mula sa FICO website). Ang FICO Score 8 at 9 ang pinaka-malawak na ginagamit na mga version ngayon, na ang FICO Score 10 ang pinakabago. Ang ilang mga lender ay mabagal mag-upgrade, kaya maaaring makakita ka ng iba't ibang scores depende sa kung saan mo i-check.

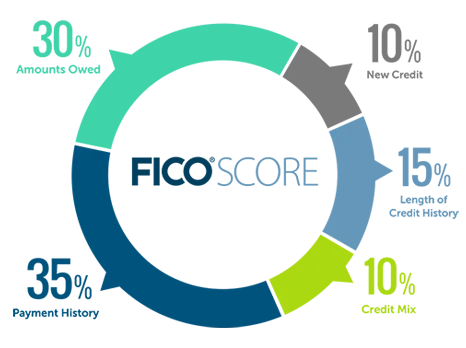

Paano kinakalkula ang FICO score?

Narito ang overview:

Limang kategorya, bawat isa ay may iba't ibang weight. Hayaan ninyong lakarin ko kayo sa natutunan ko sa bawat isa.

Payment history (35%) — ang malaking isa

Ito ang iisang pinakamahalagang factor, at totoo lang, may sense ito. Gusto malaman ng mga lender: binabayaran mo ba ang mga bills mo on time?

"Ipinapakita ng payment history kung paano mo binayaran ang iyong mga account sa haba ng iyong credit. Ang ebidensiyang ito ng pagbabayad ang pangunahing dahilan kung bakit 35% ng iyong score ang payment history... ang iyong track record ng pagbabayad ang may tendency na maging pinakamalakas na predictor ng likelihood na babayaran mo ang lahat ng utang ayon sa napagkasunduan." (mula sa FICO website)

Sinasaklaw nito ang credit cards, retail accounts, installment loans, mortgages — lahat. Ang magandang balita ay ang ilang late payments ay hindi ka sisirahin. "Ang pangkalahatang magandang credit history ay maaaring mag-outweigh ng isa o dalawang instances ng late credit card payments." Pero ang kawalan ng late payments ay hindi rin nagga-guarantee ng perpektong score.

Ang talagang seryosong mga bagay — bankruptcies, lawsuits, wage attachments — ang mga 'yun ay maaaring manatili sa iyong report ng 7-10 taon. Kaya, alam mo, iwasan ang mga 'yun :)

Halaga ng utang (30%) — bantayan ang utilization

Ito ang pangalawang pinakamalaking factor. Hindi lang ito tungkol sa kung magkano ang utang mo, kundi ang credit utilization ratio mo — kung magkano ng available credit mo ang talagang ginagamit mo. Kung ang kabuuang credit limit mo sa lahat ng cards ay $10,000 at mayroon kang $3,000 na outstanding balances, 'yun ay 30% utilization rate.

Mula sa experience ko, ang pagpapanatili ng mababang utilization ay isa sa mga pinakamabilis na paraan para mapabuti ang score mo. Ang pagkakaroon ng utang ay hindi awtomatikong ginagawa kang high-risk borrower, pero ang pag-max out ng cards mo ay nagtataas ng mga red flags.

Isang trick na natutunan ko: ang pagbabayad ng card mo nang buo bawat buwan ay hindi nangangahulugang $0 ang lalabas sa credit report mo. Ang balance na lalabas ay kung anuman ang utang mo sa statement closing date mo. Kaya kung alam mo kung kailan magsasara ang statement mo, maaari mong bayaran ang balance bago ang petsang 'yun para panatilihing mababa ang na-report na numero. Ang maliit na timing trick na ito ay talagang nakatulong sa akin.

Haba ng credit history (15%)

Ang magandang balita para sa mga expat: kahit walang mahabang credit history, maaari ka pa ring magkaroon ng decent na FICO Score kung maganda ang lahat ng iba pa. Pero nakakatulong ang magsimula nang maaga.

Isang practical tip: huwag isara ang iyong pinakalumang credit account. Ang pagsasara nito ay nagpapaikli ng average na haba ng credit history mo, na maaaring makasakit sa score mo. Natutunan ko ito mula sa isang kapwa expat na nagawa ang pagkakamaling 'yun. Panatilihing bukas ang unang card na 'yun, kahit na halos hindi mo ginagamit.

Credit mix (10%)

Tumutukoy ito sa iba't ibang uri ng credit na mayroon ka — credit cards, installment loans, retail accounts, atbp. 10% lang ito ng score mo, kaya hindi ko irerekomenda na mag-bukas ng random na accounts para lang sa diversity. Pero sa paglipas ng panahon, ang pagkakaroon ng healthy na mix ay nakakatulong.

Isang bagay na dapat mag-ingat: ang pag-apply para sa maramihang bagong credit lines sa maikling panahon ay maaaring magpababa ng score mo, dahil maaaring tingnan ito ng mga lender bilang tanda ng financial distress.

Bagong credit (10%)

Bawat hard inquiry (kapag nag-check ang lender ng credit mo para sa bagong application) ay pansamantalang nagbabawas ng ilang puntos sa score mo. Pinapayagan ng sistema ang "rate shopping" — kung nagko-compare ka ng mortgage rates, halimbawa, maramihang inquiries sa maikling window ay itinuturing na isa.

Pag-check ng sarili mong credit report? 'Yun ay soft inquiry at hindi nakakaapekto sa score mo sa anumang paraan. Kaya mag-check ka. At kapag naitayo mo na ang credit mo, lubos kong irerekomenda ang pag-freeze ng iyong credit reports para protektahan ang score na pinaghirapan mong itayo.

At narito ang silver lining: ang bagong credit card na may malaking credit limit ay maaaring talagang makatulong sa pamamagitan ng pagbabawas ng iyong kabuuang utilization rate.

'Yun ang FICO crash course mula sa isang expat patungo sa isa pa. Kung gusto mong mag-dig deeper, sumulat din ako tungkol sa kung paano mag-apply para sa credit card nang hindi naaapektuhan ang iyong credit score.

Ano ang naging experience mo sa pagbuo ng credit bilang expat? May mga tips ba akong namiss? Talagang gusto kong matuto mula sa experience mo rin.

Maraming salamat,

Chandler

P.S. Sumali ka sa Asian Expats in the US sa Facebook para magshare at mag-discuss ng mas maraming tips direkta.