Treasury bill: maaari kang kumita ng higit sa 4.5% APY nang walang state/local tax ngayon

Ang mga Treasury bill ay nag-aalok ng 4.5%+ APY na exempt sa state at local taxes—isang malaking bentahe kung ikaw ay nasa high-tax state gaya ng California kumpara sa karaniwang high-yield savings.

Ang post na ito ay batay sa landscape noong 2023. Para sa pinakabago sa topic na ito, tingnan ang Gabay sa Savings at Investing — 2026.

Updated para sa 2026: Ang post na ito ay orihinal na na-publish noong 2023. Para sa pinakabagong mga rate at isang komprehensibong gabay, tingnan ang Where to Park Your Cash: T-Bills, HYSA & More for Expats (2026).

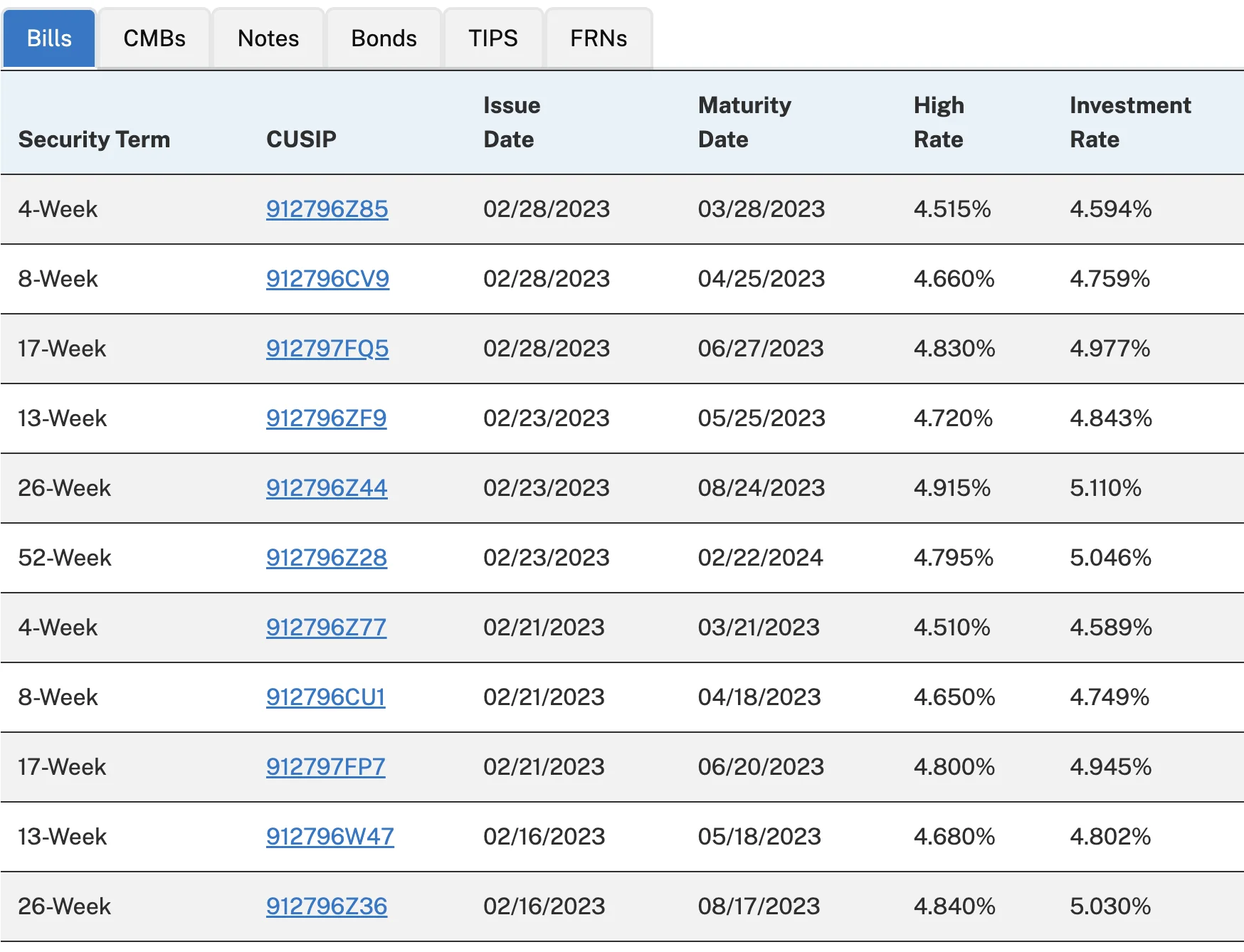

Ang titulo ay hindi labis na pagmamalaki. Noong una kong nadiskubre ito, nagulat ako na hindi ko ito sinaliksik nang mas maaga. Ang interest rates para sa US Treasury bills para sa 4-week term ay higit sa 4.5% annual percentage yield (APY). Maaari mong suriin ang mga rate mula sa opisyal na Treasury Direct website dito.

May mali kung hindi ka kumikita ng kahit man lang 3% APY sa iyong savings

Maraming high-yield accounts ang nag-aalok ngayon ng 3%+ APY o 3.5% APY. Kaya samantalahin ang mga iyon para sa iyong savings money. (Sumulat ako ng isa pang artikulo tungkol sa high-yield saving account para sa mga expat dito.)

Isang bahagi ng pera ay maaaring gamitin para bumili ng Treasury Bills para kumita ng mas mataas na interes. Para sa Treasury Bills, "ang interes na ito ay subject to federal income tax, pero exempt sa lahat ng state at local income taxes." ayon sa IRS website. Dahil sa exemption na ito, kung nakatira ka sa isang estado na may mataas na state income tax (gaya ng California — kung saan ako nakatira), ang interes na kinikita mula sa Treasury bills ay mas maganda kaysa sa mga mula sa high-yield saving accounts. Malaking bagay ito para sa akin nang malaman ko :D

Makikita mo mula sa mga auction results sa itaas na, sa mas mahabang-duration na Treasury Bills, ang APY ay maaaring 4.7% o 4.8%.

Noong Disyembre 2022, sumulat ako tungkol sa pangunahing impormasyon tungkol sa Treasury Bills para sa mga expat sa US. Kaya kung hindi ka pa bumili ng US Treasury Bills sa nakaraan (direkta o sa pamamagitan ng isang broker), hinihikayat kitang basahin muna ang artikulong iyon.

Maaari kang mag-invest ng kasing liit ng $100 gamit ang Treasury Direct

Sa oras ng pagsulat nito (Peb 2023), ang minimum na halaga para sa bawat Treasury Bills purchase sa Treasury Direct ay $100. Kaya medyo friendly ito sa mga retail investor gaya ko.

Kung bibili ka sa pamamagitan ng iyong mga broker, marami sa kanila ang may minimum na purchase amount na $1000 para sa Treasury Bills, kaya mangyaring suriin direkta sa kanila gamit ang kanilang website.

Isa pang feature na gusto ko ay ang auto reinvest sa maturity. Ang feature na ito ay inaalok ng maraming broker at ng Treasury Direct din. Maginhawa ito dahil hindi mo na kailangan pang isipin ang pot of money na ito.

Pero ano ang catch?

Una sa lahat, na may inflation na 6.4% para sa buwan ng Enero 2023, ang 4.5% APY ay nangangahulugang nawawalan ka ng purchasing power. Ang iyong tunay na interest rate ay -1.9%, kaya iyan ang pinakamalaking catch.

Pangalawa, maaaring may minimum na holding period depende sa kung saan ka bumili ng Treasury Bills (o Bonds). Halimbawa, "Sa Treasury Direct, kapag bumili ka ng Treasury marketable security, kailangan mo itong hawakan sa iyong TreasuryDirect account ng 45 araw bago ibenta o ilipat. Ibig sabihin nito ay hindi mo maibebenta o mailipat ang isang 4-week bill mula sa TreasuryDirect dahil mag-mature ito sa mas mababa sa 45 araw. Ang hold na ito ay naaangkop din sa isang reinvestment kapag may bagong pondo na idinagdag para bayaran ang bagong security." Kaya gamitin lang ang halaga ng savings na kaya mong i-hold ng hindi bababa sa apat na linggo, kung bibili ka mula sa Treasury Direct. Tungkol naman sa pagbili ng Treasury Bills sa pamamagitan ng iyong mga broker, mangyaring suriin ang kanilang mga website.

Pangatlo, kung mayroon kang mga tanong tungkol sa kung dapat ka bang bumili ng 4-week, 26-week, 52-week o mas mahabang duration na treasury bill/bond, depende talaga ito sa bawat personal na sitwasyon at kagustuhan. Kaya hindi ako makakomento tungkol doon. Maliban kung mayroon kang milyun-milyong dolyar para i-invest, ang 0.2 o 0.3% na pagkakaiba sa APY ay hindi gaanong mahalaga, kaya madalas akong nagdedesisyon base sa aking kagustuhan.

Pang-apat, dapat ka bang bumili ng Treasury Bills sa pamamagitan ng Treasury Direct o isang brokerage account? Muli, paumanhin, kailangan mong gawin ang iyong sariling research dahil napakakaiba ng sitwasyon ng bawat tao na mahirap magsulat ng anumang makabuluhan dito. Personal na gumagamit ako ng pareho, pero hindi ko isinasaad na iyon ang tamang approach para sa lahat :)

Konklusyon

Kung wala ka pa ngang pera sa isang high-yield saving account, siyempre, mag-bukas ng high-yield saving account. Ang pag-prioritize ng kaligtasan muna ang aking rekomendasyon kapag pumipili kung anong financial institution ang gagamitin.

Pagkatapos ay huwag itago ang lahat ng iyong savings money sa high-yield saving account, gumamit ng isang bahagi nito para sa Treasury Bills — mas magandang return ang makukuha mo.

Gaya ng palagi, ang tax sa US ay komplikado, kaya gawin mo ang iyong sariling research nang mabuti o kumonsulta sa isang propesyonal. Hindi ako isang financial advisor — isa lang akong kapwa expat na sinusubukang intindihin ang US financial system :P

Gumagamit ka ba ngayon ng Treasury Bills o high-yield savings accounts? Curious ako kung paano hinahandle ng ibang mga expat ang kanilang savings strategy sa US. Sabihan niyo ko!

Maraming salamat,

Chandler