如何把 Ray Dalio 的建议应用到个人财务

在高通胀、加息和市场动荡环境下,如何把 Ray Dalio 的宏观框架落地到个人层面的储蓄、债务与投资决策。

谈到个人理财,流派很多;但如果你想找一套有长期参考价值的框架,Ray Dalio 依然是一个值得反复研究的人。

Dalio 是 Bridgewater Associates 的创始人(全球最大对冲基金之一),也是畅销书作者。他的《Principles》对不少商业人士来说已经接近“方法论圣经”。

大约两年前,我写过一篇《How to apply Ray Dalio’s sharings to your personal finance?》。这两年变化很大,所以我想回看当时的观点,看看哪些还成立,哪些需要更新。

1. 美国、中国与发达经济体的宏观环境

如果你平时一直跟踪市场,这部分可以快速略过。

美国

- 2022 年 8 月通胀同比仍高达 8.3%。

- 美联储持续加息并开始缩表。10 年期美债收益率约 3.455%,2 年期约 3.87%。

- 30 年固定房贷利率升至 6%+,借钱不再“接近免费”。而在不到一年前,它还处于低于 3% 的历史低位。

- 储蓄账户利率仍偏低(<1%)。

- 现金购买力在当前环境下每年大约被侵蚀 7%+。

- 美股接近/进入熊市区域:S&P 500 较前高约 -20%,Nasdaq 较前高 -30%+。

中国

- 2022 年,动态清零(ZCP)对经济冲击很大。上海年内曾封控超过两个月。

- 中国 2022 年 GDP 增速大概率落在 3% 以下 左右,明显低于去年底 5.5% 的目标。

- 清零政策在 2022 年 10 月党代会前后预计仍会被严格执行。

欧洲与英国

- 俄乌战争已持续 7 个月以上,尚未看到明确停火/和谈迹象。

- 欧洲同时面对生活成本危机(多国通胀 8%+)与能源危机,不少企业被迫减产甚至停产。

- 多个欧洲主要股指进入熊市区间:如德国(-19%)、法国(-20%);英国相对抗跌,较高点回撤不到 10%。

日本

- 2022 年 GDP 增速预估下修到约 2.1%。

- 通胀仍低于央行目标。

- 实际利率仍为负。

- 日元兑美元跌至 142+(JPY/USD),创 20 多年低位。

宏观数字先到这里 :P 那么它们对个人理财意味着什么?下面我以“人在美国”的视角来讲。

2. 把“存好钱”放在第一位(收入 > 支出)

Ray Dalio 在 Yahoo Finance 采访《Ray Dalio gives 3 financial recommendations for millennials》里强调了这一点。我的理解如下:

避免长期月度负现金流(每月支出 > 每月收入)

说起来容易,做起来难。

如果你正处于这个状态,建议尽快通过两条路径脱离:

- 提高收入

- 降低支出

短期可能要做不少牺牲,但长期回报很大。

越早开始储蓄越好。复利最偏爱“时间”。

你不一定需要复杂 App 或超级精细的 Excel。大方向正确比“精确地错”更重要。我自己的做法是先做月度主要支出预算,再在偏离较大时复盘。另一个简化做法是:月初看银行余额,扣除信用卡、车贷、房贷等固定支出后,和月末余额做对比。

为“意外”预留缓冲

意外之所以叫意外,就是你不知道它何时以什么形式出现:失业、大额医疗费用等都可能发生。当前环境波动大,我更倾向于提前准备。

我的做法是把 3-6 个月生活费放在信誉良好的高收益储蓄账户(HYSA)里。为什么偏向现金?因为它让我睡得着。

是的,替代方案很多,但我大多不喜欢:

- 有人建议把应急金放稳定币并出借给 DeFi 平台,年化 3%-4%。但假设你有 $50k 应急金,4% 也就 $2k/年(税前每月约 $167)。而本金通常不受 FDIC 保障,我觉得不值这个风险和心智负担。

- 有人建议买“稳定股票”(如 Berkshire)当应急金,反正可随时卖出变现。但 2022 年 6 月不到两周,Berkshire B 从 $313 跌到 $268(-14%),在这种环境里并不“稳定”。

- TIPS(通胀保值国债) 理论上不错,但实际收益相对通胀仍偏低,而且金额不大时折腾成本不小。2022 年 9 月短久期 TIPS(<5 年)大约 3%/年。即使无信用风险(美债背书),按 $50k-$60k 算也只是税前 $1.5k-$2k/年。

- 若买 TIPS ETF(如 STIP),过去两周价格曾跌约 2.2%,几乎吃掉全年收益。

- 另一个不错选项是 Series I Savings Bonds。2022 年 9 月利率一度有 9.62%,但限制是:

- 每年最多买 $10k

- 至少持有 1 年才能赎回

- 只要你确定一年内不动用这笔钱,它是不错的

- 这支 视频 对 I Bond 的机制讲得很清楚

这里我和 Ray 的看法不完全一致。他常说 cash is trash。

我认同现金在高通胀下每年会损失约 8% 购买力,但到目前为止,我还没找到“收益更高且同样让我睡得安稳”的替代品。如果你有好方案,欢迎告诉我。

优先处理高成本负债

这一点要分情况。

如果你的负债来自消费(如信用卡分期/循环),那就应尽快还掉。信用卡利率接近 20%(甚至更高),非常夸张。相比之下,拿 <4% 的低收益产品去“投资”显然不如先还高息债。

如果你有自住房的低固定利率房贷,未必需要超额提前还款。关键词是“低”。曾经房贷利率 <3%,但到 2022 年 9 月已上到 6%+。

核心判断是:你是否有把握长期获得高于 6%/年的投资回报。若答案是“有”,那就不一定要急着提前还房贷。

3. 投资要做“有效分散”,但别机械分散

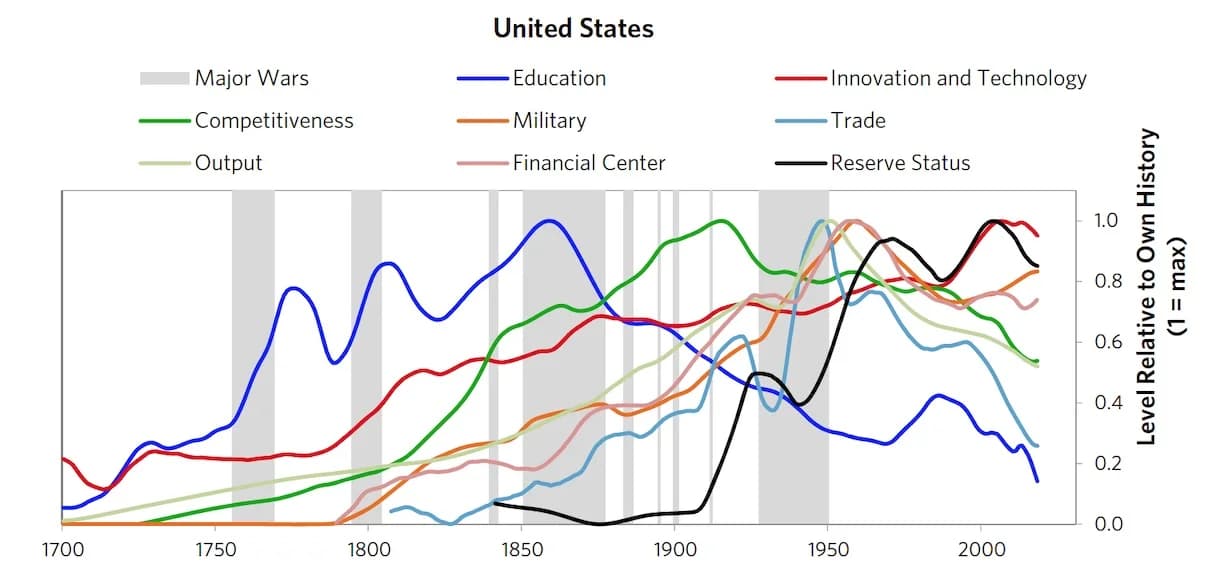

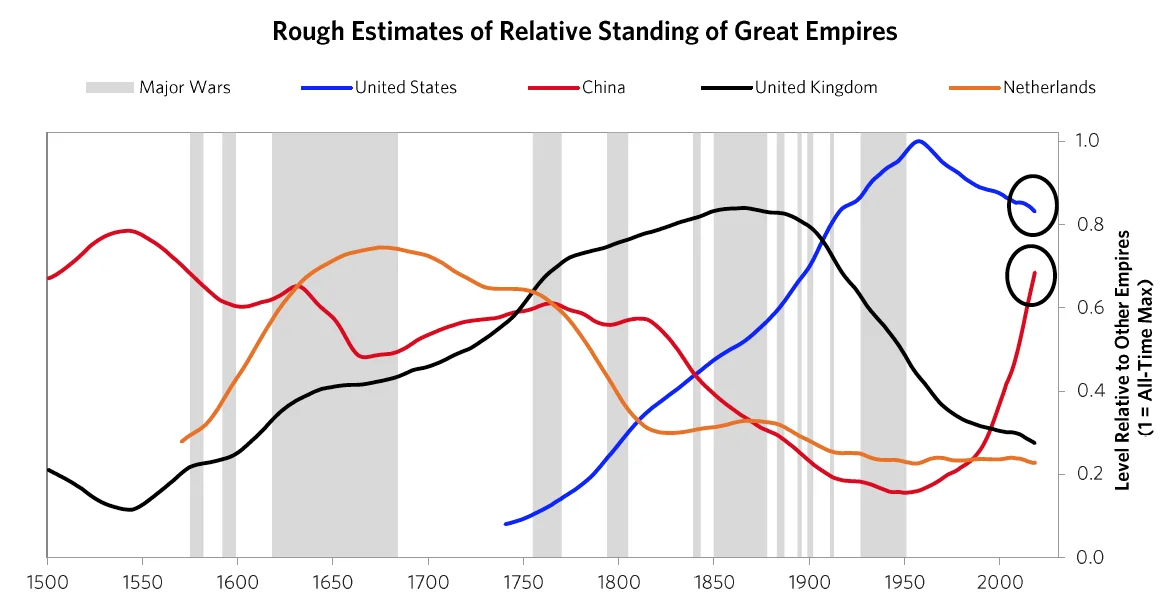

Ray Dalio 在投资上强调分散,理由是:

- 你一定会犯错

- 未来会和过去显著不同(他在书里讨论过帝国周期)

Ray 的分散维度包括地区、资产类别(股票、商品、新兴市场债等)和货币(不只美元)。可参考他的 All weather strategy。

但像我这种资本基数不大(远非合格投资人)的个体,主要目标往往还是资本增值,分红收益并不是第一优先。

而“分散”在执行层面意味着:

- 你要做很多决策(宏观 + 微观),并希望多数决策是对的。问题是,每多一次决策,就多一次出错概率。

- 宏观上要分配股票、债券、商品、地产、现金;每个大类里又有地区维度。微观上又要决定买宽基 ETF、行业 ETF、还是个股。

- 每个“正确决策”还要有足够高的回报,才能真正推动整体资本曲线。

你可以用这份 spreadsheet 做情景推演:填入不同资产金额和“判断正确概率”后,你会发现“过度分散”并不总是好事。要让组合层面有显著收益,你需要在很多环节都判断正确。

这与 VC 模式不同。VC 里一个 1,000X 或 10,000X 的单笔就可能覆盖组合回报;而在 ETF、商品或普通上市股票里,出现 1,000X 的概率很低。

所以“Invest Well”听起来简单,但落地并不容易。

你会看到,我目前仍在思考中,问题比答案更多。欢迎你留言讨论。

在当下环境,你是如何配置个人财务的?你有没有找到既稳妥又不太牺牲收益的应急金方案?我很想听你的做法。

致敬,

Chandler