给在美外派人士的 HSA 指南:你需要知道什么

HSA 具备“税前存入、账户增值免税、合规医疗支出取款免税”的三重税务优势,是在美外派人士非常值得优先理解的工具。

2026 更新说明: 本文最初发布于 2022 年。若你想看最新 IRS 数字与完整框架,请读:Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026)。

我刚从新加坡搬到美国时,最难适应的系统之一就是医疗体系。

在新加坡,你去诊所、看医生、付相对可预期的费用,流程很直观。到了美国后,我突然要同时理解 deductible、copay、coinsurance、out-of-pocket maximum,以及一堆计划缩写,整个人是懵的。

后来公司有人提到 “HSA”,我当时还点头装懂,其实完全不懂 :P

自己研究后我才意识到:HSA 其实是美国少数“非常强”的财务工具之一。尤其对习惯了更简单医疗体系的外派人士,它值得尽早掌握。下面是我的理解。

(说明:本文基于我作为外派人士的经验与公开资料整理。规则会变化,请一定自行核对后再做财务决策。若你更喜欢听音频,也可以把下文用 DIALØGUE 转成播客收听。)

HSA 到底是什么?

HSA(Health Savings Account)是一个特殊储蓄账户,允许你把“税前资金”存入,用于支付合规医疗支出。可以把它理解成“带税务激励的个人医疗金库”。

前提是:你必须参加符合条件的高免赔额医疗计划(HDHP)。按 IRS 口径,2023 年 HDHP 至少要满足:

- 个人 deductible 不低于 $1,500

- 家庭 deductible 不低于 $3,000

不确定公司是否提供 HDHP,可以直接问 HR / Benefits 团队。我也写过一篇关于 HDHP 利弊,可一起看。

为什么我认为“符合资格的外派人士都该认真考虑”

最让我惊讶的是:HSA 有三重税务优势(triple tax advantage)。我不是税务专家,但按我的理解,它是美国极少数同时具备以下三点的工具:

- 税前存入(Tax-deductible contributions):你存进去的钱会降低应税收入。 例如边际税率 24%,存入 $5,000,可节税 $1,200。

- 账户增值免税(Tax-free growth):HSA 里投资收益通常不征税(无资本利得税)。

- 合规医疗支出取款免税(Tax-free withdrawals):只要用于合规医疗用途,取出时不再纳税。

我第一次读到时还反复确认:“这是真的吗,会不会有隐藏条款?”

确实有一些限制(后面会讲),但核心优势本身非常扎实。

实操上怎么用

开通并开始缴款后,HSA 提供商通常会给你一张绑定账户的借记卡。发生合规医疗开支时,直接刷这张卡即可。

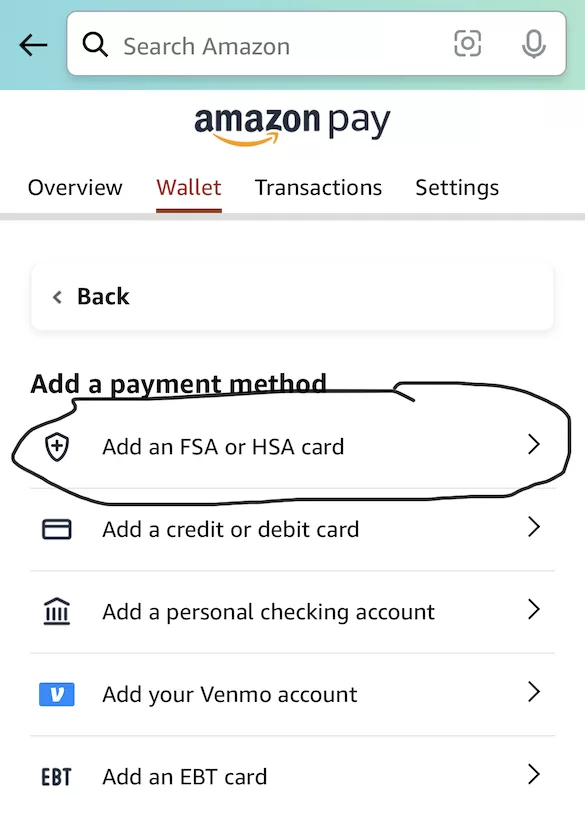

一个我希望更早知道的小技巧:你可以在 Amazon 里添加 HSA/FSA 卡("Add an FSA or HSA card")。购物时 Amazon 会标记哪些商品可用 HSA 支付,直接付款很方便。

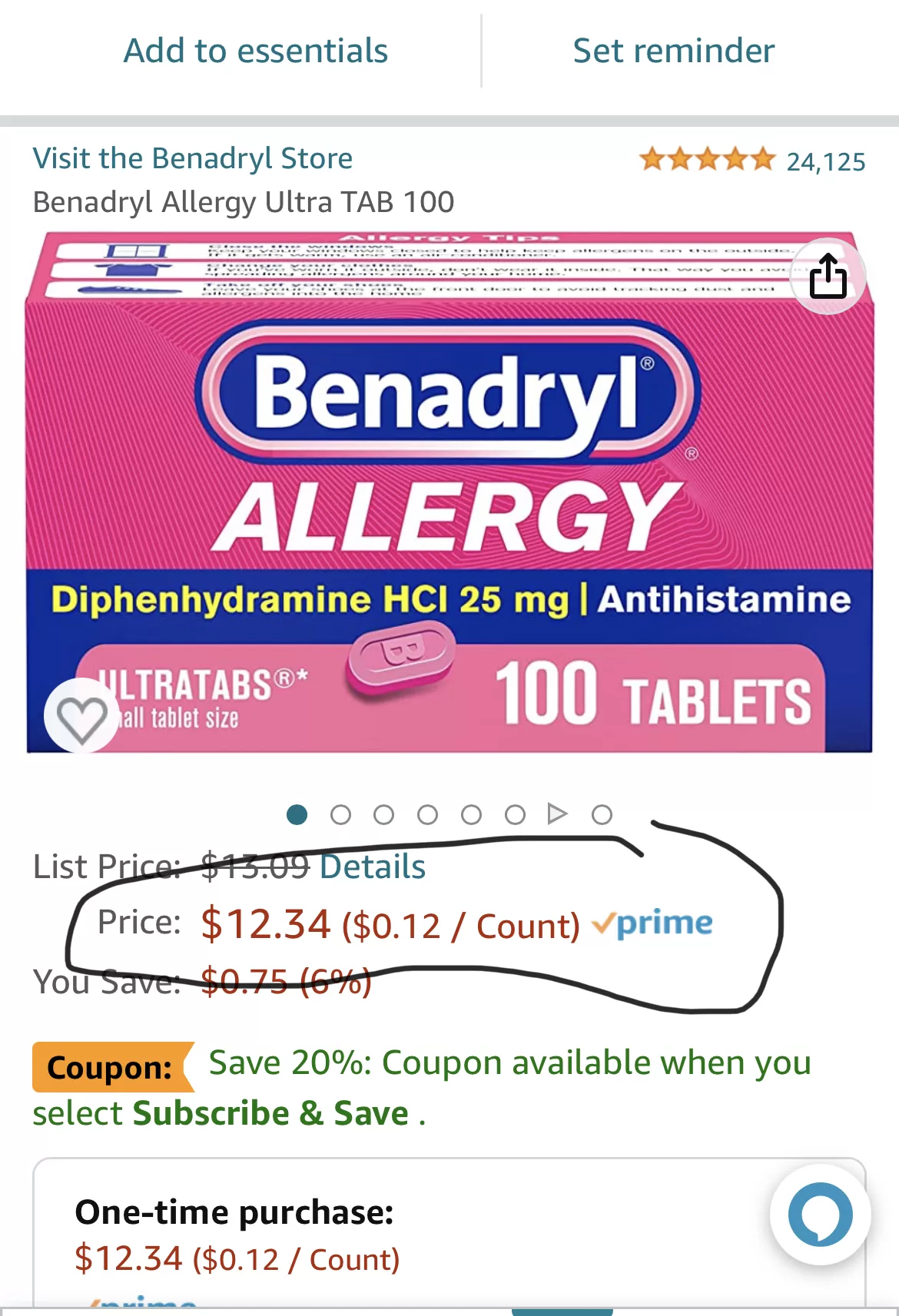

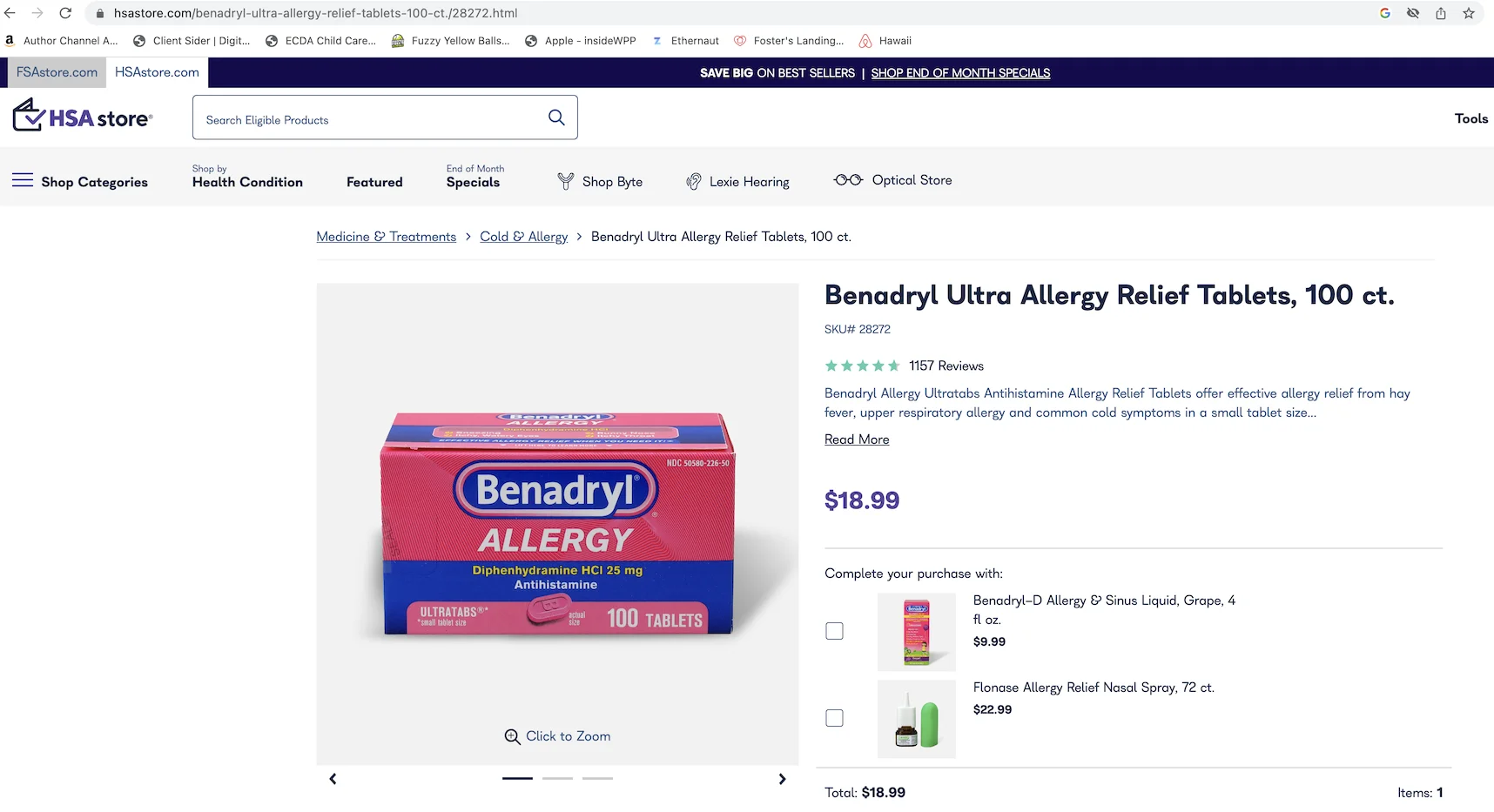

另外注意:不要默认 HSA Store 最便宜。

我对比过同款 Benadryl,HSA Store 比 Amazon 贵约 50%,而 Amazon 同样能用 HSA 卡支付。Advil 也有类似现象。建议始终先比价。

每年最多能存多少?

HSA 年度上限由 IRS 设定。

我的做法是每年尽量存满。光节税就很值得,而且 HSA 余额可结转,不像 FSA 有“用不完可能失效”的压力。

限制与注意事项(没有完美工具)

如果只讲优点会不完整,下面这些限制要一起看:

- 需要 HDHP 资格:高 deductible 意味着保险介入前,你前期自付可能更高。对高频就医家庭要谨慎评估。

- 有年度缴款上限:若医疗支出很高,HSA 不能覆盖全部。

- 非医疗用途提前取款有惩罚:65 岁前若用于非医疗用途,通常要缴所得税 + 20% penalty。65 岁后用于非医疗则通常仅缴所得税(更像传统退休账户逻辑)。

- 一般不能同时持有普通 FSA 与 HSA:但若公司支持,可能可同时用 limited-purpose FSA(LPFSA)。

即便有这些限制,对大多数符合资格的外派人士,我仍认为它的收益大于成本。

经常被问到的问题

换工作后 HSA 会不会消失? 不会。HSA 是你的个人账户,具有可携带性,离职后仍归你。

可以自己开 HSA 吗? 可以。只要你先参加符合条件的 HSA-eligible HDHP,不一定要通过雇主开户。

如果一直不用里面的钱会怎样? 余额可无限期滚存,没有到期日。这是我偏好 HSA 而非 FSA 的核心原因之一。

主要 HSA 提供商有哪些? 按 Morningstar 的 2022 年信息,前四大为 HealthEquity、Optum、Fidelity、HSA Bank。你也可以用 Optum eligibility checker 这类工具查询某项支出是否合规。

总结

HSA 一开始听起来复杂,但理解后其实很直观。三重税务优势确实很难被替代 :D

我可能有理解不完整的地方,但目前判断是:只要你符合资格,至少应该认真评估一下 HSA。

你已经在用 HSA 吗?或者正在考虑?也欢迎分享你的经验和技巧。

致敬,

Chandler

P.S: George Kamel 有一支关于 HSA 的视频,信息密度高且很好懂,放在下面:

https://www.youtube.com/watch?v=nasI_NQHOrA

P.P.S: 我建了一个 Facebook 群组 Asian Expats in the US,方便直接交流经验,欢迎加入。