国债短券(T-Bill):今天你可以拿到 4.5%+ APY,且免州税/地方税

2023 年阶段性高利率下,短期 T-Bill 年化收益可超过 4.5%,且利息免州税/地方税。对高税州居民而言,税后收益优势尤其明显。

本文反映的是2023年的情况。如需了解该话题的最新信息,请参阅 Savings & Investing Guide — 2026.

2026 更新: 这篇文章最早发布于 2023 年。想看最新利率与完整现金管理框架,请读 《在美国现金怎么放:T-Bills、HYSA 等(2026)》。

标题不是夸张。

我第一次认真看这件事时也很意外:自己为什么没更早做。

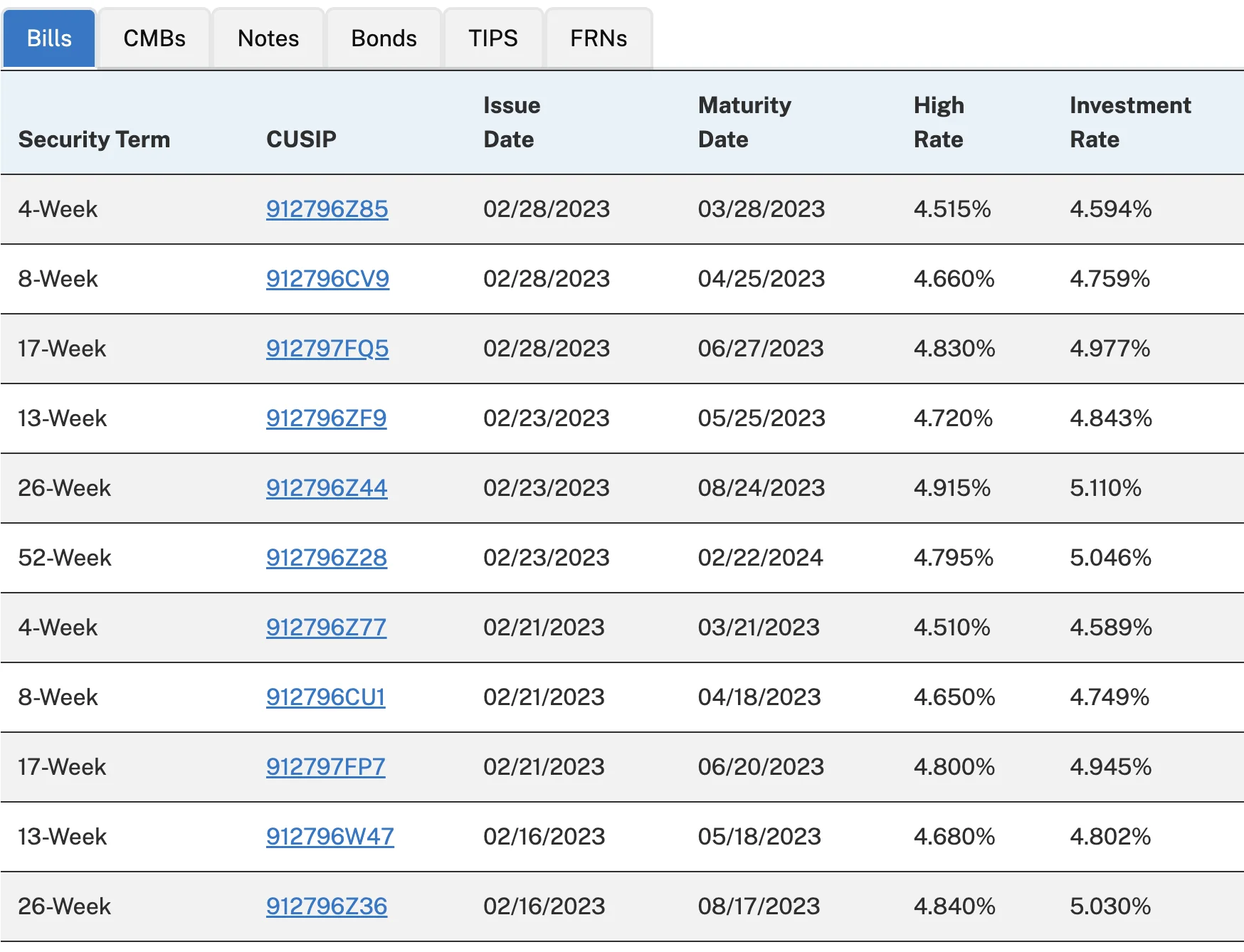

当时(2023 年 2 月)美国 4 周期 Treasury Bill 的年化收益率已超过 4.5%。你可以在 TreasuryDirect 官方页面查最新拍卖数据:这里。

如果你的储蓄还拿不到 3%+ APY,基本该优化了

很多高收益储蓄账户(HYSA)已经能给 3%-3.5%+。

所以你的应急/现金储备至少应该先放在可给到这类利率的账户里。我之前也写过外派人士 HYSA 入门:这里。

然后,你可以把其中一部分再分配到 T-Bill,拿更高收益。

关键税务点在于:根据 IRS,国债利息需要缴联邦税,但免州税和地方税。

所以如果你住在州税较高的州(比如我所在的加州),T-Bill 的税后效果通常会明显优于普通 HYSA。这点我当时意识到后,感觉很“值回研究时间” :D

从拍卖结果看,期限更长的短券当时还能到 4.7%-4.8% 区间。

如果你之前还没系统看过 T-Bill,可先读我写的基础文:外派人士需要知道的美国国债短券基础。

用 TreasuryDirect,最低 100 美元就能投

在本文写作时(2023 年 2 月),TreasuryDirect 单次买 T-Bill 最低只要 $100,对个人投资者比较友好。

若通过券商买,不少平台最低门槛是 $1,000,所以要看你自己券商规则。

我很喜欢的另一个功能是“到期自动续投(auto reinvest)”。很多券商和 TreasuryDirect 都支持。对“现金管理仓位”来说,这个功能很省心。

但“坑”在哪里?

第一,也是最大的一点:

若通胀高于名义收益,你仍在损失购买力。

例如当时(2023 年 1 月)通胀约 6.4%,你拿 4.5% APY,真实利率大约是 -1.9%。这是最需要正视的现实。

第二:

不同渠道可能有持有期限制。

例如 TreasuryDirect 的规则是:市场型国债买入后需在账户里至少持有 45 天 才可转移或卖出。

这意味着你在 TreasuryDirect 里买 4 周期短券(28 天)其实无法在到期前转移/卖出。自动续投时如果涉及新增资金,也会受该规则影响。

所以,放进 T-Bill 的这部分钱,至少应是你可以按期限锁住的资金。

第三:

买 4 周、26 周、52 周还是更长,取决于个人现金流和偏好。

除非资金体量非常大,否则 0.2%-0.3% 的 APY 差距,对绝对收益影响可能没你想象中大。我的做法通常是收益和流动性一起平衡,而不只盯最高利率。

第四:

到底用 TreasuryDirect 还是券商买?

这没有统一答案。每个人税务、流动性、操作习惯都不同。我自己两个渠道都用,但这不意味着适合所有人。

结论

如果你还没把闲置现金放进高收益储蓄账户,第一步先做这件事。

我个人建议是先把“安全性”放在金融机构选择的首位。

然后,不要把所有现金都放在 HYSA。可把其中一部分配置到 T-Bill,在控制风险与流动性的前提下争取更好回报。

美国税务很复杂,务必自行研究,必要时请专业人士协助。

我不是财务顾问,只是一个在美国摸索理财体系的外派人士 :P

你现在是怎么做现金管理的?更偏向 T-Bill 还是 HYSA?欢迎交流。

致敬,

Chandler