别被“TreasuryDirect 很过时”的说法带偏

很多人吐槽 TreasuryDirect 设计老旧,但从用户评分、账户增长和交易规模看,它在核心功能层面并不差:能用、够稳、门槛低。

本文写于2023年,部分内容可能已发生变化。

2026 更新: 这篇文章最早发布于 2023 年。想看最新利率与完整现金管理框架,请读 《在美国现金怎么放:T-Bills、HYSA 等(2026)》。

如果你在美国生活,大概率听过或用过 TreasuryDirect——美国财政部官网平台,可直接买 T-bills、bonds、savings bonds 等。

我听过不少播客或广告在吐槽:它像 90 年代网站,不好用。

我的体验相反:它的设计和功能都够用,而且对我来说是顺畅的。

这篇就讲讲为什么。

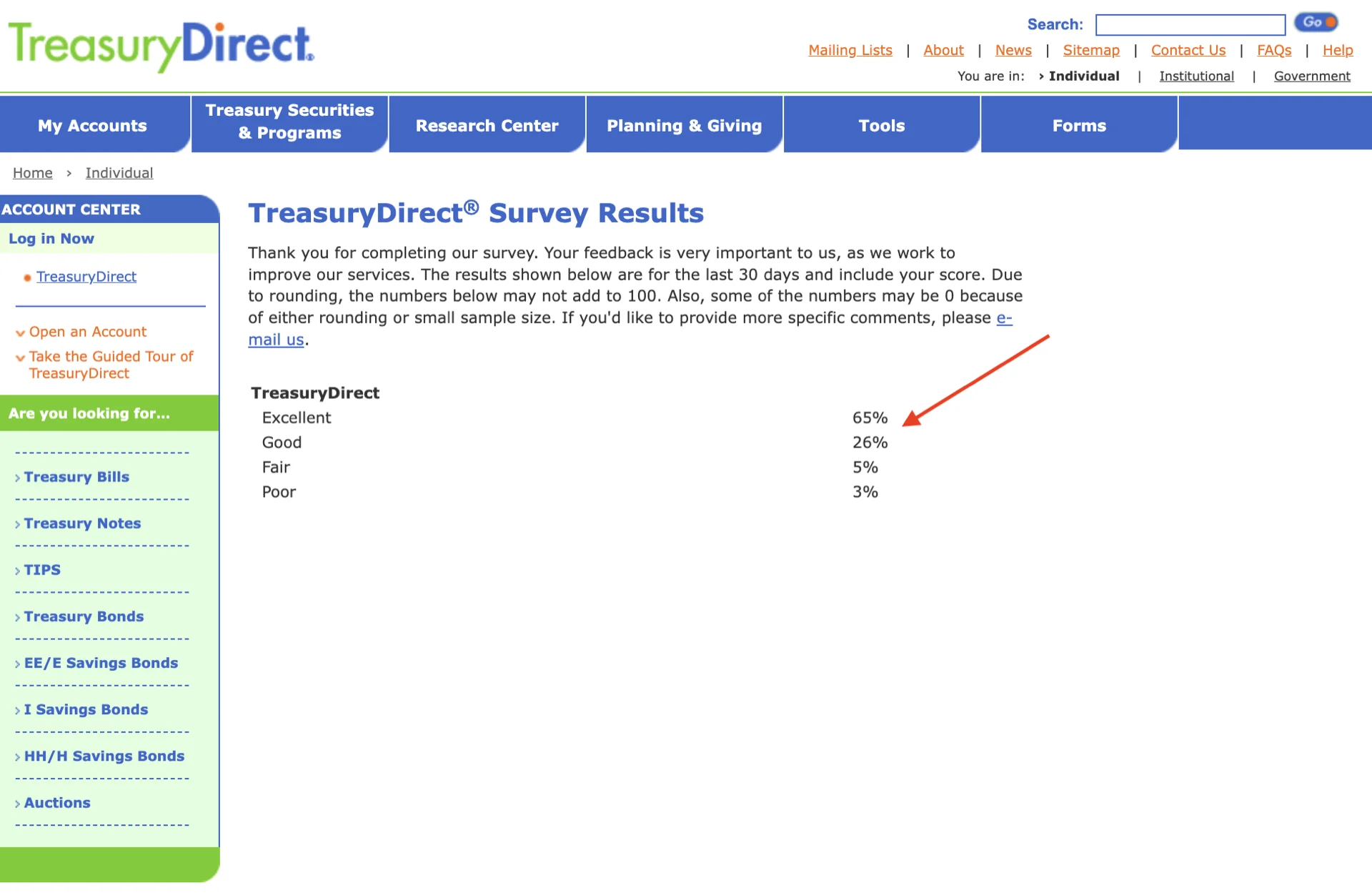

过去 30 天,90% 用户给 TreasuryDirect 打“好”或“优秀”

这不只是我个人感受。

过去 30 天,给该网站评分的用户中,约 90% 选择“good”或“excellent”。

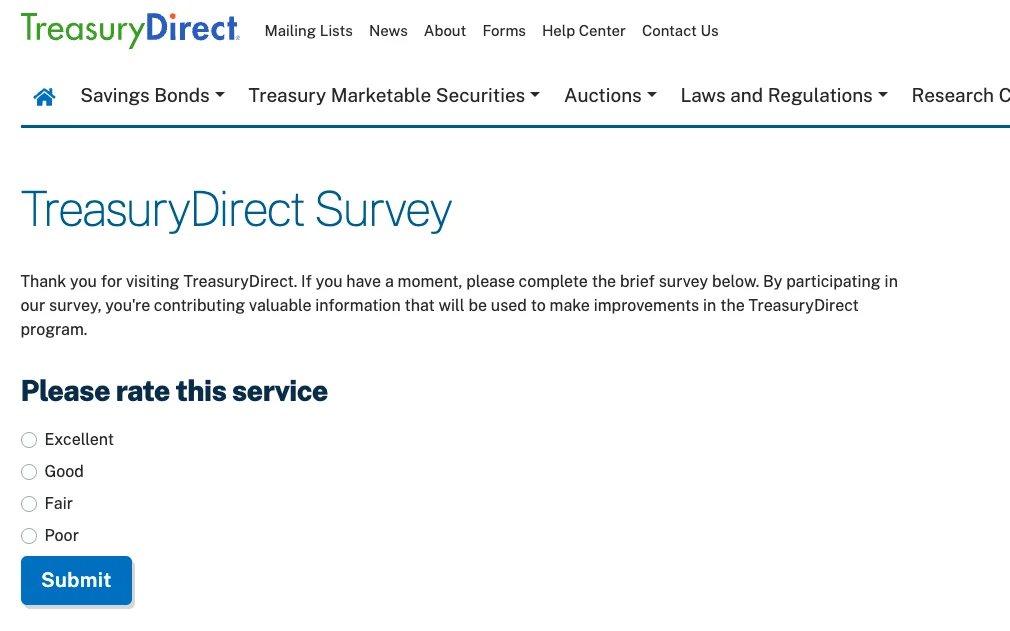

这个分数来自退出时调查:你登出 TreasuryDirect 后会被邀请评价服务。问题截图如下:

它的核心功能其实是能打的

我不是设计专家,不评价“是不是 90 年代风格”。

但从使用角度,我能以较低摩擦完成关键动作:

- 注册并开立 TreasuryDirect 账户

- 绑定 checking/savings 银行账户,完成 T-bill/bond 购买与赎回

- 自动续投(reinvestment)设置足够直观

- 最低购买门槛仅 $100(这点对个人投资者很友好)

- 如果你想了解为什么 2023 年值得关注 T-bill,可看这篇:T-bill 4.5%+ APY 且免州税/地方税

简单说:它在我这里是“能完成任务而且稳定”,所以我反而没太多额外感受。:P

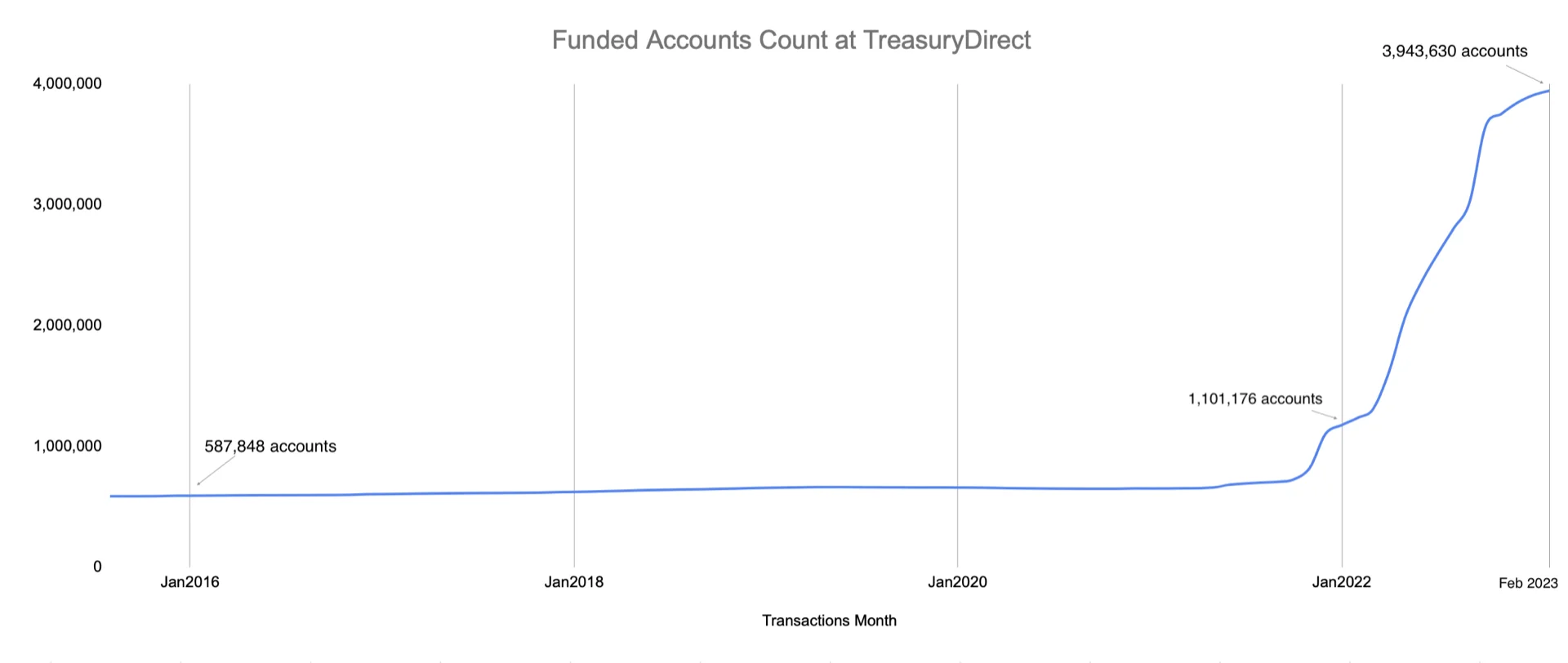

账户与交易规模都在快速增长

随着利率走高,更多美国用户开始在 TreasuryDirect 买国债。

到 2023 年 2 月,TreasuryDirect funded accounts 约 390 万。

(funded account = 持有资产的 TreasuryDirect 账户)

你可以看到从 2022 年 1 月约 110 万到 2023 年 2 月 390 万,约 4 倍增长。

数据来源:财政部 fiscal data package

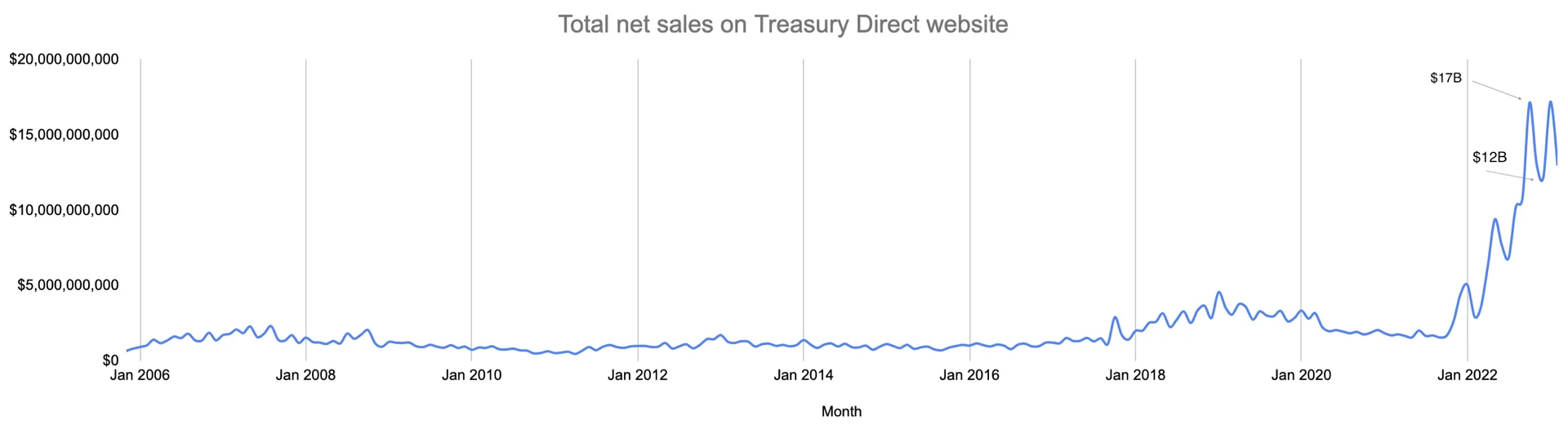

再看 TreasuryDirect 的净销售规模:从 2006 年到 2023 年 2 月,曲线整体上行,2022 年一年内增幅约 3 倍。

如果它真的“烂到不可用”,为什么仍有这么多用户持续在上面交易,而不是全部转去券商端?

警惕“评价背后的动机”

下次你听到有人在广告或播客里说 TreasuryDirect “很烂”“90 年代残留”,别只听一句话。

先问两个问题:

- 他说这句话时在卖你什么?

- 他站在什么利益位置上?

美国公共服务确实有很多体验很差的案例,这我同意。

但就 TreasuryDirect 面向个人投资者的核心功能而言,我不认为它属于“不可用”的那一类。

另外也要警惕另一类设计:很多投资 App 用提醒和交互技巧让你频繁打开、频繁交易,让你感觉“总要做点什么”。

你每多操作一次,平台通常就更容易赚到钱。

反而当用户低频、长期持有时,平台未必最赚钱。

我有做 TreasuryDirect 和券商网站的系统对比吗?

没有。

原因很简单:TreasuryDirect 对我够用,其他券商网站也同样可用,所以我没有强需求做 formal 对照。

这篇也不是要说服你一定去开 TreasuryDirect。

如果你现在通过券商买国债很顺,就继续用。

最后,也别只信我说的。你可以自己试试 TreasuryDirect,再告诉我你的实际体验。

你用过 TreasuryDirect 吗?和你券商账户相比感受如何?

致敬,

Chandler

P.S. 我刻意不点名具体播客和广告主。

P.S.S. 是的,我确实经历过 90 年代末互联网:慢到怀疑人生,而且弹窗到处飞 :D