外派购房者必看:美国按揭利率上升时,怎样看清真实成本

很多人只把月供和房租比较,但在 7% 利率下,20 年按揭总利息可能接近贷款本金本身;关键是看摊还结构,而不是只看月供。

本文写于2023年,部分内容可能已发生变化。

作为搬到湾区的外派家庭,我们一直在认真评估“要不要在美国买房”。

我得承认,和新加坡体系相比,美国按揭系统一开始确实让我很困惑。最常见误区是:只看“月供和租金谁更高”。这远远不够。2023 年利率接近 7% 时,贷款全周期的总利息非常惊人。

这篇我把我自己踩过的坑和计算逻辑整理出来。

先把按揭计算器看对

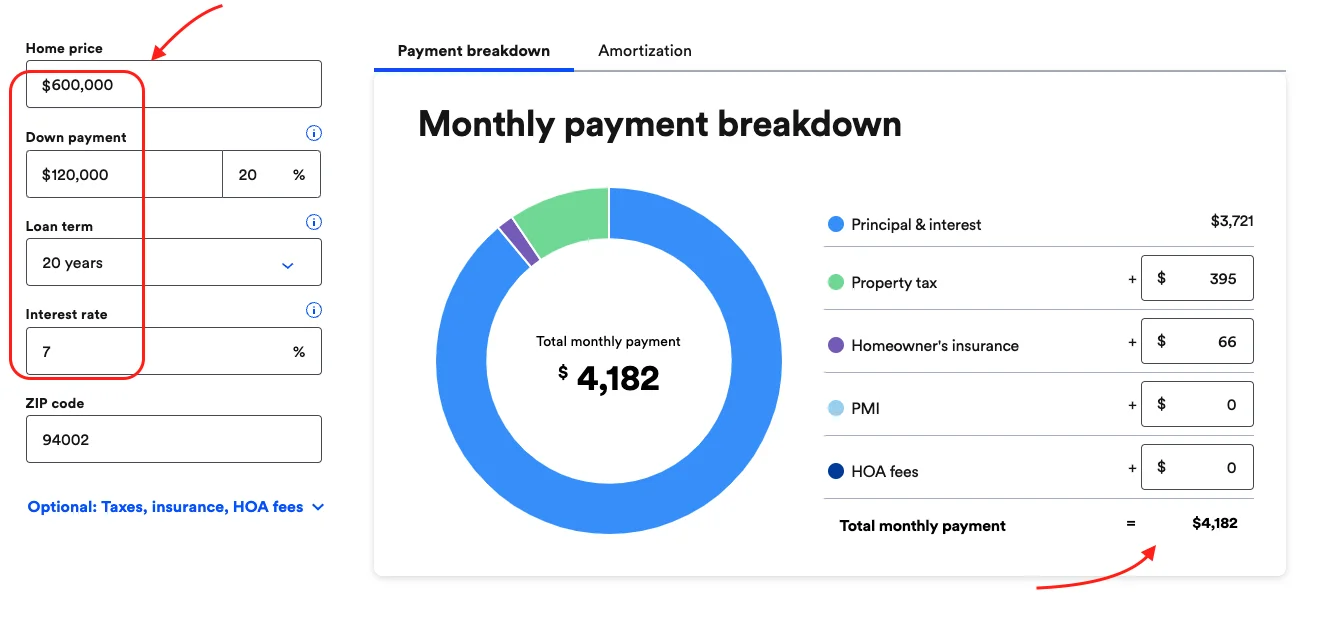

像 Bankrate 按揭计算器 这种工具很好用。

假设:

- 房价:$600,000

- 首付:20%($120,000)

- 贷款期限:20 年

别忘了输入邮编、HOA(如有)等参数,不然月供估算会偏差。

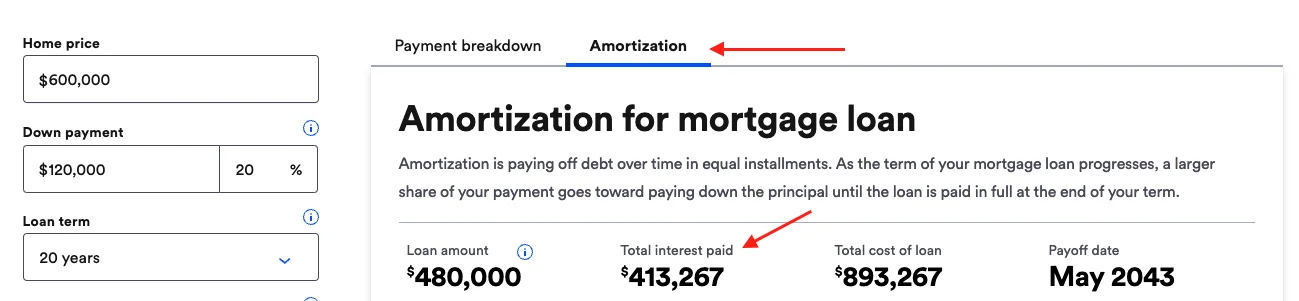

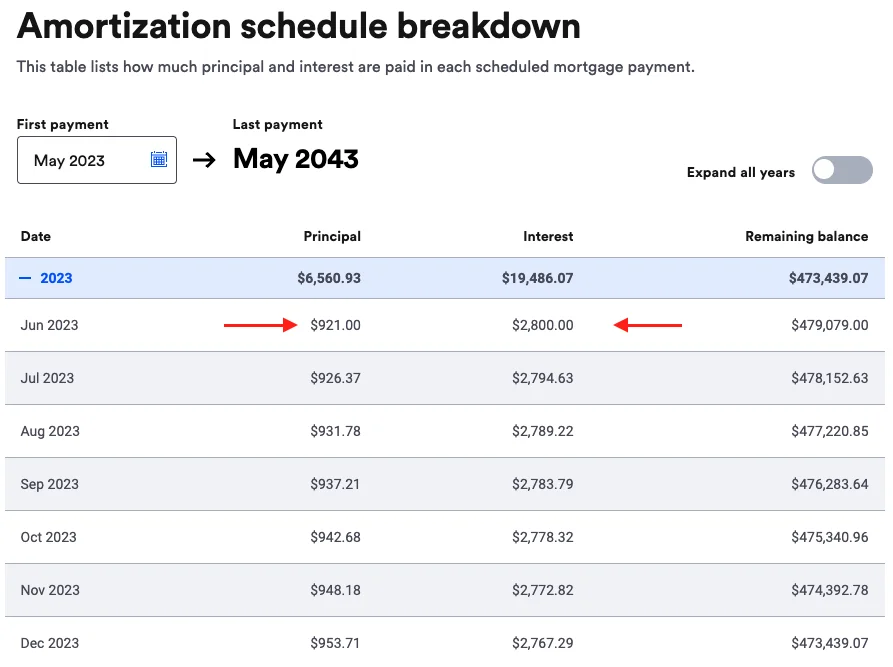

很多人看到这里就停了,只看月供。我建议你一定要继续看 Amortization(摊还) 标签。

摊还结构才是关键

月供和租金比较只是第一层。真正决定长期压力的是:你在整个贷款期内到底付了多少利息。

例如:$480,000 贷款、20 年、7% 利率。

总利息大约 $413,000,已经接近本金的 80%+。

也就是说,你看到月供约 $4,100 时,前几年里真正还到本金的只有一小部分,更多是在还利息。

利率变化对总成本影响巨大

同一笔贷款,利率从 3% 到 7%,总利息会拉开巨大差距。几年前美国 30 年固定利率还能看到 3% 左右,升到 7% 后,总利息可能接近翻倍。

可以用两个角度看:

- 同一贷款额下,不同利率对应的总利息绝对值差异

- 总利息占本金比例随利率变化的曲线

20 年贷款下,3% 时总利息约为本金三分之一;7% 时可能接近或超过三分之二。这个差距会直接决定你的家庭现金流韧性。

没有一刀切答案

我写这篇是因为我们自己最初看房时,也差点只盯“月供 vs 租金”。

几个关键提醒:

- 不要只看月供,必须看总利息和前几年本金占比。

- 利率只差 0.5%-1%,长期成本可能差很多。

关于未来再融资(Refinance)

是的,再融资是可能选项。但它不是保证会出现,也不是马上就能拿到更低利率。

以 2023 年当时联储表态来看,不应把“短期一定降息”当作默认前提。

关于房价波动

Case-Shiller 指数 是很常用的长期参考。

美国房价长期趋势偏上,但短期会有明显回撤(例如 2006 到 2012/2013)。

另外,国家层面指数只是参考,你更应看自己目标城市/学区的本地数据。

结论

对外派家庭来说,理解按揭摊还、利率路径、房价周期非常重要。

我不是财务顾问,这不是投资建议;但我希望这些图和例子能帮你在做重大决定前看清“全周期成本”。

你现在在美国是继续租房,还是已经在看房?

购房过程中最让你意外的点是什么?欢迎交流。

致敬,

Chandler

P.S: This article was written with the help of A.I.