Diese Schritte zeigen dir, wie du Ray Dalios Empfehlungen auf deine persönlichen Finanzen anwendest

Ich zeige dir, wie du Ray Dalios Hedgefonds-Weisheit anpasst, um dein Vermögen während Inflation, steigender Zinsen und Marktturbulenzen zu schützen – und das makroökonomische Chaos in handlungsrelevante Schritte umwandelst.

Wenn es um persönliche Finanzen geht, gibt es viele verschiedene Denkschulen. Aber wenn du nach weisem Rat suchst, kannst du bei Ray Dalio nicht falsch liegen.

Dalio ist der Gründer von Bridgewater Associates, einem der weltgrößten Hedgefonds. Er ist auch ein Bestseller-Autor, und sein Buch "Principles" ist für viele in der Geschäftswelt eine Art Bibel geworden.

Vor etwa 2 Jahren schrieb ich den Artikel "How to apply Ray Dalio's sharings to your personal finance?" Angesichts der vielen Veränderungen möchte ich überprüfen, was ich geschrieben habe, und sehen, wie sich mein Denken weiterentwickelt hat (oder nicht).

1. Die makroökonomische Lage in den USA, China und den entwickelten Nationen

Wenn du die Finanzmärkte genau verfolgst, kannst du Punkt 1 gerne überspringen.

In den USA

- Die Inflation bleibt heiß, bei 8,3 % im Jahresvergleich im August 2022.

- Die Fed erhöht weiterhin die Zinsen und beginnt, ihre Bilanz abzubauen. Die aktuelle 10-Jahres-US-Staatsanleihenrendite liegt bei 3,455 %, die 2-Jahres-Rendite bei 3,87 %.

- Der Hypothekenzins für 30-jährige Festzinshypotheken steigt im Durchschnitt auf über 6 %, sodass Geld nicht mehr "kostenlos" zu leihen ist. Noch vor weniger als einem Jahr lag er bei einem historischen Tief von weniger als 3 %.

- Der Sparkonto-Zinssatz ist immer noch sehr niedrig, unter 1 %.

- Angesichts der obigen Zahlen verlierst du, wenn du Geld in bar hältst, etwa 7 %+ Kaufkraft pro Jahr.

- Der US-Aktienmarkt liegt knapp über dem Bärenmarktterrain. Der S&P 500 liegt etwa -20 % gegenüber seinem jüngsten Höchststand. Der Nasdaq-Index liegt -30 %+ gegenüber seinem Höchststand.

In China

- Die Zero-COVID-Politik (ZCP) verwüstet Chinas Wirtschaft im Jahr 2022. Shanghai war früher in diesem Jahr 2022 für mehr als 2 Monate im Lockdown.

- Chinas BIP-Wachstumsrate im Jahr 2022 wird voraussichtlich unter 3 % liegen, weit entfernt vom ursprünglichen Ziel von 5,5 % Ende letzten Jahres.

- Die Zero-COVID-Politik wird in China voraussichtlich bis nach dem Kongress der Kommunistischen Partei Chinas (KPC) im Oktober 2022 rigoros durchgesetzt werden.

In Europa und dem Vereinigten Königreich

- Der tragische Krieg in der Ukraine dauert nach 7 Monaten weiter an. Und es gibt keine Anzeichen für einen Waffenstillstand oder Frieden zwischen Russland und der Ukraine.

- Europa steht sowohl vor einer Lebenshaltungskostenkrise (mit Inflation in vielen Ländern bei 8 %+) als auch vor einer Energiekrise. Viele europäische Unternehmen müssen ihren Betrieb aufgrund des Energiemangels reduzieren oder vollständig einstellen.

- Viele fortgeschrittene europäische Aktienmarktindizes befinden sich im Bärenmarkt wie Deutschland (-19 %), Frankreich (-20 %). Der britische Aktienmarktindex ist überraschenderweise nur um weniger als 10 % von seinem jüngsten Höchststand gefallen.

Japan

- Die BIP-Wachstumsrate 2022 wird voraussichtlich auf etwa 2,1 % zurückgehen.

- Die Inflation ist im Vergleich zum Ziel der Zentralbank immer noch gering.

- Japans Realzins liegt immer noch unter 0 %, d.h. negativ.

- Der japanische Yen ist gegenüber dem Dollar auf 142+ JPY/1 USD gefallen. Das ist das niedrigste Niveau seit mehr als 20 Jahren.

Ok, genug mit den Makrozahlen :P Was bedeutet das für persönliche Finanzen? Um diese Frage zu beantworten, nehme ich die Perspektive von jemandem ein, der in den USA lebt.

2. Gut sparen (mehr verdienen als ausgeben)

Ray Dalio hat diesen Punkt in einem Interview mit Yahoo Finance "Ray Dalio gives 3 financial recommendations for millennials" artikuliert. Was das für mich bedeutet:

Vermeide monatliche negative Cashflows, d.h. deine monatlichen Ausgaben übersteigen dein monatliches Einkommen.

Das ist leichter gesagt als getan.

Wenn du dich in dieser Situation befindest, versuche so schnell wie möglich herauszukommen, indem du entweder (i) dein Einkommen erhöhst oder (ii) deine Ausgaben reduzierst. Das erfordert kurzfristig viele Opfer, wird sich aber langfristig lohnen.

Je früher du anfängst zu sparen, desto besser. Zeit ist dein bester Freund, wenn es um den Zinseszinseffekt geht.

Es braucht keine App oder komplexe Excel-Tabelle. Ungefähr richtig zu sein ist viel besser als präzise falsch zu liegen. Ich erstelle eine Tabelle mit den wichtigsten monatlichen Ausgaben, die ich erwarte, und gleiche sie ab, wenn die Ausgaben zu stark von den Erwartungen abweichen. Als Alternative kannst du deinen Kontostand zu Beginn des Monats prüfen, alle Kreditkartenguthaben, Autokredite, Hypotheken usw. bezahlen und ihn dann mit dem Endkontostand vergleichen.

Bereite dich auf das Unerwartete vor

Per Definition weißt du nicht, was diese unerwarteten Ereignisse sind, aber angesichts des volatilen Umfelds halte ich es für besser, vorbereitet zu sein. Zum Beispiel könntest du unerwartet deinen Job verlieren, eine massive Arztrechnung anfallen usw.

Ich bereite mich auf das Unerwartete vor, indem ich mindestens 3 bis 6 Monate Ausgaben auf einem High-Yield-Sparkonto bei einer seriösen Bank halte. Warum bevorzuge ich Bargeld gegenüber anderen Optionen für diesen Zweck? Weil ich nachts gut schlafen möchte. Es gibt viele andere Alternativen, die mir aber nicht gut genug gefallen. Zum Beispiel:

-

Einige empfehlen, das Geld in Stablecoins zu stecken und sie dann an seriöse DeFi-Unternehmen zu verleihen, um eine Rendite von etwa 3 %–4 $/Jahr zu erzielen. Das passt nicht zu mir, denn angenommen, du hast 50.000 $ als Notfallfonds. Bei 4 %/Jahr sprechen wir von 2.000 $/Jahr oder 167 $/Monat Extra-Einnahmen vor Steuern. Da deine Einlage wahrscheinlich nicht FDIC-geschützt ist (d.h. du kannst alles verlieren, wenn das Unternehmen untergeht oder ähnliches), halte ich es nicht für die Sorgen/Kopfschmerzen wert.

-

Einige empfehlen den Kauf von "stabilen" Aktien wie Berkshire Hathaway mit diesem Notfallfonds, da man sie jederzeit verkaufen und die benötigte Liquidität erhalten kann. In weniger als 2 Wochen im Juni 2022 fiel die Berkshire-B-Aktie von 313 $/Aktie auf 268 $/Aktie oder -14 %, also ist sie in diesem Umfeld definitiv nicht stabil.

-

Wie wäre es mit Treasury inflation protected securities (TIPS)? Das klingt in der Theorie gut, aber die tatsächliche Rendite ist im Vergleich zur Inflation immer noch sehr gering. Und bei einem kleinen Gesamtgeldbetrag bin ich wieder nicht sicher, ob es den Aufwand wert ist. Im September 2022 können kurzfristige TIPS (weniger als 5 Jahre) etwa 3 %/Jahr abwerfen. Obwohl es risikolos ist, weil es von der US-Regierung gedeckt ist, reden wir hier von 3 % von 50.000 $ oder 60.000 $/Jahr, also 1.500 $ bis 2.000 $/Jahr vor Steuern.

- Wenn du TIPS-ETFs wie den iShares 0-5 Year TIPS Bond ETF (STIP) kaufst, ist der Preis in den letzten 2 Wochen um etwa 2,2 % gefallen, was deine gesamte Jahresrendite zunichte macht.

-

Eine weitere gute Option sind "Series I Savings Bonds". Der Zinssatz ist tatsächlich nicht schlecht, bei 9,62 % im September 2022. Der Vorbehalt ist:

- Du kannst maximal 10.000 $/Jahr kaufen

- Und du kannst erst nach mindestens 1 Jahr einlösen, also wenn du es kaufst und innerhalb eines Jahres dringend Geld benötigst, steckst du fest.

- Solange du dir also sicher bist, dass du das Geld nicht innerhalb eines Jahres benötigst, ist das eine gute Option.

- Dieses Video erklärt gut die Vor- und Nachteile des Kaufs von I-Bonds.

Hier unterscheidet sich mein Denken von Rays. Er hält Bargeld für wertlos.

Ich weiß, dass dieser Notfallfonds bei der hohen Inflationsrate etwa 8 % seiner Kaufkraft pro Jahr verlieren wird, aber ich habe keine guten Alternativen gefunden, die mir ermöglichen, gut zu schlafen. Wenn du Ideen hast, lass es mich bitte wissen!

Schulden abbauen

Hier ist es etwas differenziert.

Wenn du Schulden aus dem persönlichen Konsum hast (wie Kreditkartenschulden usw.), macht es Sinn, deine Schulden so schnell wie möglich abzubauen. Der Zinssatz für Kreditkartenguthaben liegt nahe bei 20 % (oder höher), was verrückt ist. Zum Beispiel ist es zwischen dem Kauf von TIPS mit einer Rendite von weniger als 4 %/Jahr und dem Abbau von Kreditkartenschulden definitiv besser, die Kreditkartenschulden abzubauen.

Wenn du eine NIEDRIGE festverzinsliche Hypothek für das Haus/die Wohnung hast, in der du wohnst, ist es in Ordnung, nicht zu versuchen, sie schneller als geplant abzuzahlen. Das Schlüsselwort hier ist niedrig. Der Hypothekenzins lag früher unter 3 %, ist aber im September 2022 auf mehr als 6 % gestiegen.

Die Frage ist, ob du glaubst, mit deiner Investition mehr als 6 %/Jahr verdienen zu können. Wenn die Antwort ja ist, ergibt es möglicherweise keinen Sinn, zu versuchen, deine Hypothek schneller als geplant abzuzahlen.

3. Gut investieren

Ray Dalios Ratschlag in diesem Bereich lautet, gut zu diversifizieren, weil:

- Du Dinge falsch einschätzen wirst

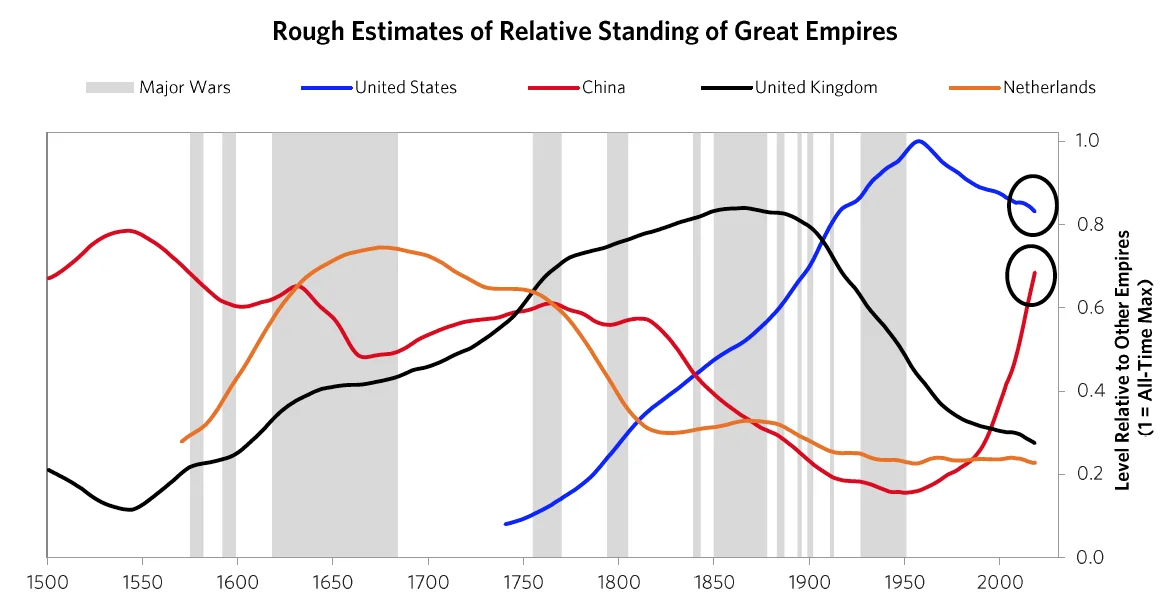

- Die Zukunft wird sich radikal von der Vergangenheit unterscheiden, angesichts des Imperienzyklus, von dem er in seinem Buch spricht.

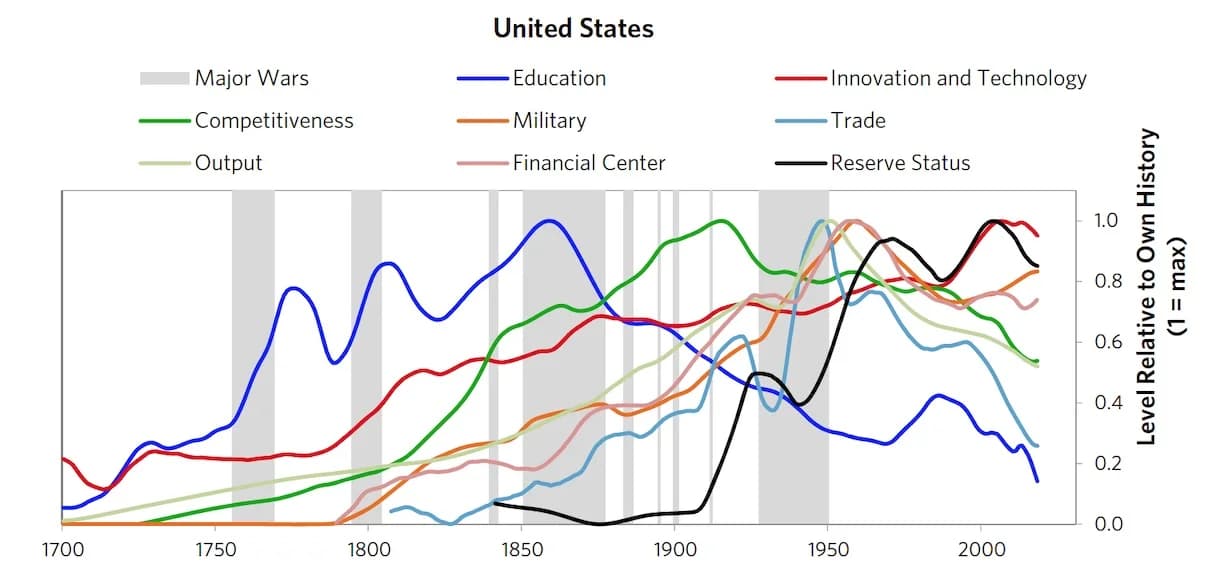

Ray spricht davon, geografisch (verschiedene Länder), nach Anlageklassen (Aktien, Rohstoffe, Anleihen aus Schwellenländern, Unternehmensanleihen aus Schwellenländern, kein Bargeld, keine US-Staatsanleihen) und nach Währungen (über USD hinaus) zu diversifizieren. Mehr über die "All Weather Strategy" kannst du hier lesen.

Wenn du wie ich bist, arbeiten wir mit einer kleinen Kapitalbasis (definitiv kein akkreditierter Investor). Die Dividendenrendite bedeutet uns wenig. Unser Hauptziel ist Kapitalgewinn.

Diversifizierung bedeutet jedoch:

- Ich muss viele Entscheidungen treffen (sowohl Makro- als auch Mikroentscheidungen) und hoffen, dass die Mehrheit davon richtig ist. Das ist schwer zu tun, weil ich jedes Mal, wenn ich eine Entscheidung treffe, eine hohe Chance habe, falsch zu liegen, d.h. Geld zu verlieren.

- Bei Makroentscheidungen muss ich entscheiden, wie viel ich in Aktien, Anleihen, Rohstoffe, Immobilien oder Bargeld alloziere. Außerdem gibt es innerhalb jeder Kategorie eine geografische Komponente. Und dann mit Mikroentscheidungen, wie zum Beispiel bei Aktien, ob man den gesamten Markt über ETFs oder bestimmte vertikale Märkte oder spezifische Unternehmen kauft.

- Jede richtige Entscheidung muss ein sehr gutes Ergebnis erzielen, um die Nadel bei der Gesamtkapitalbasis zu bewegen.

Du kannst mit verschiedenen Szenarien in dieser einfachen Tabelle spielen. Wenn du den Beispielbetrag für jede Kategorie und die Wahrscheinlichkeit, richtig zu liegen, eingibst, kannst du sehen, dass es keine gute Idee ist, zu viel zu diversifizieren. Du musst sehr oft richtig liegen, um einen anständigen Gewinn auf Portfolioebene zu erzielen. Das unterscheidet sich von Venture Capital, wo eine Wette 1.000-fache oder 10.000-fache Renditen erzielen und grundsätzlich Renditen für das gesamte Portfolio liefern kann. Wenn du nur ETFs, Rohstoffe oder börsennotierte Aktien verwendest, ist die Chance auf ein 1.000-faches sehr gering.

Also klingt "Gut investieren" wie eine gute Idee, ist aber weder einfach noch leicht umzusetzen.

Wie du siehst, denke ich noch immer nach und habe mehr Fragen als Antworten :). Deine Kommentare/Vorschläge sind willkommen.

Wie positionierst du deine persönlichen Finanzen in diesem Umfeld? Hast du gute Alternativen für den Notfallfonds gefunden, die dir ermöglichen, gut zu schlafen? Ich würde das wirklich gerne wissen.

Viele Grüße,

Chandler

Mehr aus dieser Serie

- The Changing World Order: Ray Dalio's insights — das Hauptportal mit allen Updates

- Ray Dalio's 2024 Great Powers Index — die neueste Analyse

- Book review: Principles for Dealing with the Changing World Order