Treasury Bills: Heute mehr als 4,5 % APY ohne Staats-/Lokalsteuer verdienen

Treasury Bills bieten 4,5 %+ APY, die von staatlichen und lokalen Steuern befreit sind – ein erheblicher Vorteil, wenn du in einem Hochsteuer-Bundesstaat wie Kalifornien lebst, im Vergleich zu Standard-Hochzinssparbüchern.

Dieser Beitrag spiegelt die Lage im Jahr 2023 wider. Die neuesten Informationen zu diesem Thema findest du hier: Savings & Investing Guide — 2026.

Aktualisiert für 2026: Dieser Beitrag wurde ursprünglich 2023 veröffentlicht. Die aktuellen Zinssätze und einen umfassenden Leitfaden findest du unter Where to Park Your Cash: T-Bills, HYSA & More for Expats (2026).

Der Titel ist nicht übertrieben gemeint. Als ich das zum ersten Mal entdeckte, war ich überrascht, dass ich mich nicht früher damit beschäftigt hatte. Die Zinssätze für US Treasury Bills mit einer Laufzeit von 4 Wochen lagen bei über 4,5 % Annual Percentage Yield (APY). Du kannst die aktuellen Zinssätze auf der offiziellen Treasury Direct-Website hier einsehen.

Irgendetwas stimmt nicht, wenn du auf deinen Ersparnissen nicht mindestens 3 % APY verdienst

Viele Hochzinskonten bieten jetzt 3 %+ APY oder 3,5 % APY an. Nutze diese also für dein Erspartes. (Ich habe einen weiteren Artikel über Hochzinssparkonten für Expats geschrieben.)

Ein Teil des Geldes kann für den Kauf von Treasury Bills verwendet werden, um höhere Zinsen zu erzielen. Für Treasury Bills gilt: „Diese Zinsen unterliegen der Bundeseinkommensteuer, sind jedoch von allen staatlichen und lokalen Einkommensteuern befreit.", so die IRS-Website. Aufgrund dieser Befreiung sind die Zinsen aus Treasury Bills, wenn du in einem Bundesstaat mit hoher Einkommensteuer lebst (wie Kalifornien – wo ich lebe), deutlich besser als die von Hochzinssparkonten. Das war für mich ein echter Aha-Moment, als ich das herausgefunden habe :D

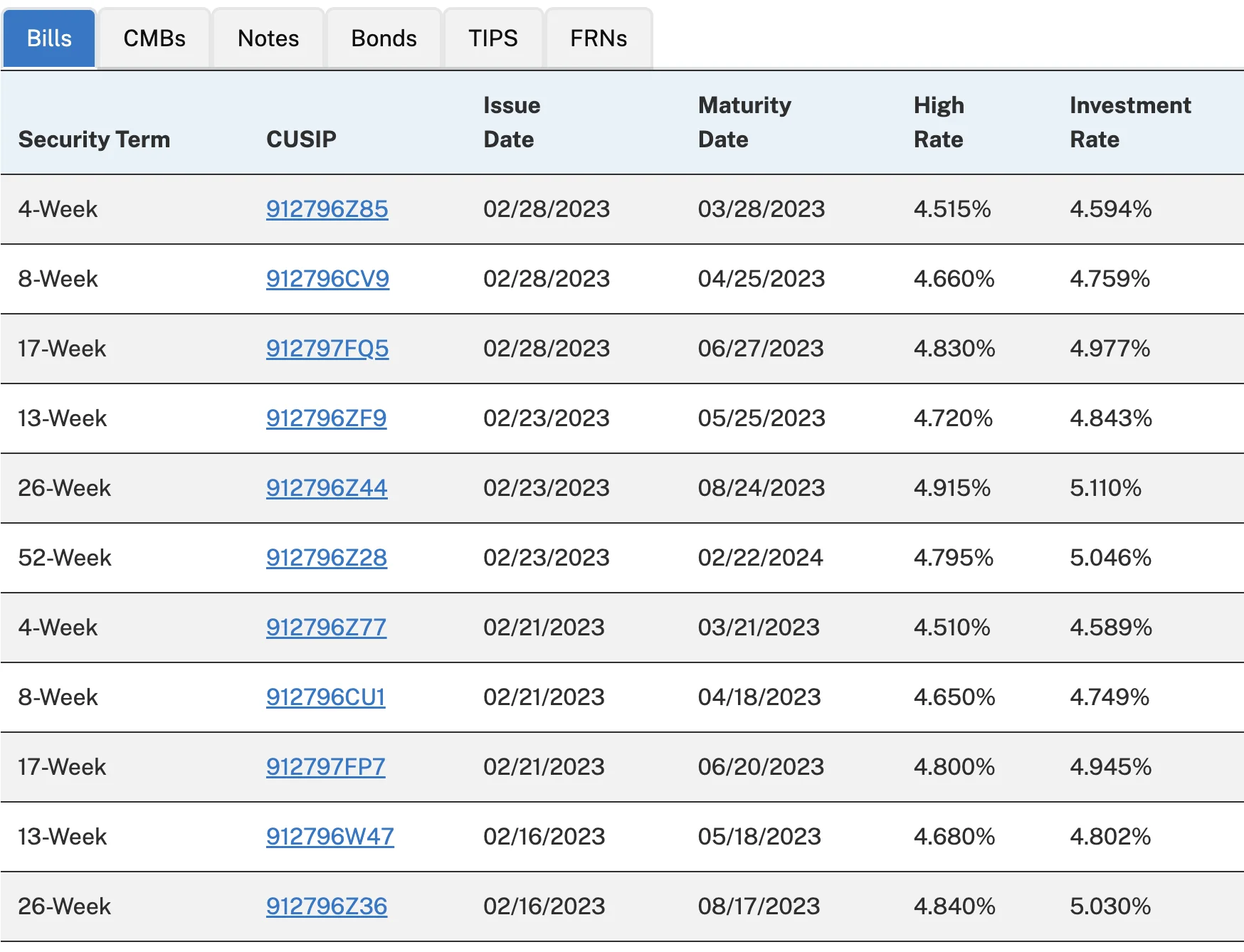

Wie du aus den obigen Auktionsergebnissen entnehmen kannst, kann der APY bei Treasury Bills mit längerer Laufzeit 4,7 % oder 4,8 % betragen.

Im Dezember 2022 schrieb ich über grundlegende Informationen zu Treasury Bills für Expats in den USA. Wenn du in der Vergangenheit noch keine US Treasury Bills gekauft hast (direkt oder über einen Broker), empfehle ich dir, diesen Artikel zuerst zu lesen.

Du kannst ab $100 über Treasury Direct investieren

Zum Zeitpunkt dieses Schreibens (Feb 2023) beträgt der Mindestbetrag für jeden Treasury-Bills-Kauf über Treasury Direct $100. Das ist also durchaus freundlich für Kleinanleger wie mich.

Wenn du über deine Broker kaufst, haben viele von ihnen einen Mindestbetrag von $1.000 für Treasury Bills, also prüfe das direkt bei deinem Broker über ihre Website.

Eine weitere Funktion, die ich schätze, ist die automatische Wiederanlage bei Fälligkeit. Diese Funktion wird von vielen Brokern und auch von Treasury Direct angeboten. Es ist praktisch, weil du dich nicht darum kümmern musst.

Aber was ist der Haken?

Erstens: Bei einer Inflation von 6,4 % für den Monat Januar 2023 bedeutet ein APY von 4,5 %, dass du Kaufkraft verlierst. Dein realer Zinssatz beträgt -1,9 %, das ist also der größte Haken.

Zweitens kann es je nach Kaufort von Treasury Bills (oder Anleihen) eine Mindesthaltedauer geben. Zum Beispiel: „In Treasury Direct gilt beim Kauf einer Treasury-Wertpapiere, dass du sie mindestens 45 Tage in deinem TreasuryDirect-Konto halten musst, bevor du sie verkaufen oder übertragen kannst. Das bedeutet, du kannst eine 4-Wochen-Anleihe von TreasuryDirect nicht verkaufen oder übertragen, weil sie in weniger als 45 Tagen fällig wird. Diese Haltefrist gilt auch für eine Wiederanlage, wenn neue Mittel zur Bezahlung der neuen Anleihe hinzugefügt werden." Verwende also nur den Betrag an Ersparnissen, den du dir leisten kannst, mindestens vier Wochen zu halten, wenn du über Treasury Direct kaufst. Was den Kauf von Treasury Bills über deine Broker betrifft, prüfe bitte deren Websites.

Drittens: Ob du eine 4-Wochen-, 26-Wochen-, 52-Wochen- oder längere Treasury Bill/Anleihe kaufen solltest, hängt wirklich von der jeweiligen persönlichen Situation und den Präferenzen ab. Dazu kann ich also nichts sagen. Außer wenn du Millionen von Dollar zu investieren hast, macht ein Unterschied von 0,2 oder 0,3 % APY nicht viel aus, also treffe ich Entscheidungen oft basierend auf meinen persönlichen Präferenzen.

Viertens: Solltest du Treasury Bills über Treasury Direct oder ein Brokerage-Konto kaufen? Leider muss ich auch da sagen: Bitte recherchiere selbst, denn die Situation jedes Einzelnen ist so unterschiedlich, dass es schwer ist, hier etwas Sinnvolles zu schreiben. Ich persönlich nutze beide, aber ich behaupte nicht, dass das für jeden der richtige Ansatz ist :)

Fazit

Wenn du derzeit kein Geld auf einem Hochzinssparkonto hast, eröffne natürlich zunächst ein Hochzinssparkonto. Sicherheit hat für mich Priorität bei der Wahl des Finanzinstituts.

Dann halte nicht all dein Erspartes auf dem Hochzinssparkonto, sondern investiere einen Teil davon in Treasury Bills – das kann dir eine bessere Rendite bringen.

Wie immer sind Steuern in den USA kompliziert, also recherchiere sorgfältig selbst oder ziehe einen Fachmann hinzu. Ich bin kein Finanzberater – nur ein Expat wie du, der versucht, das US-Finanzsystem zu verstehen :P

Nutzt du derzeit Treasury Bills oder Hochzinssparkonten? Ich bin neugierig, wie andere Expats ihre Sparberatung in den USA handhaben. Lass es mich wissen!

Viele Grüße,

Chandler