Sigue estos pasos para aplicar las recomendaciones de Ray Dalio a tus finanzas personales

Te muestro cómo adaptar la sabiduría de hedge fund de Ray Dalio para proteger tu patrimonio durante la inflación, la subida de tipos y la turbulencia del mercado: convirtiendo el caos macro en pasos concretos.

Cuando se trata de finanzas personales, hay muchas escuelas de pensamiento. Pero si buscas un consejo sabio, no puedes equivocarte con Ray Dalio.

Dalio es el fundador de Bridgewater Associates, uno de los hedge funds más grandes del mundo. También es un autor de best-sellers, y su libro "Principles" se ha convertido en una especie de biblia para muchos en el mundo empresarial.

Hace unos 2 años, escribí el artículo "¿Cómo aplicar las reflexiones de Ray Dalio a tus finanzas personales?". Dado cuánto ha cambiado, quiero revisar lo que escribí y ver cómo ha evolucionado (o no) mi pensamiento.

1. La situación macroeconómica en EE. UU., China y las naciones desarrolladas

Si sigues de cerca los mercados financieros, siéntete libre de saltarte el punto #1.

En EE. UU.

- La inflación sigue siendo alta, al 8,3% interanual en agosto de 2022.

- La Fed continúa subiendo los tipos de interés y comienza a reducir su balance. El rendimiento actual del bono del Tesoro a 10 años está en 3,455%, el rendimiento a 2 años está en 3,87%.

- El tipo hipotecario a 30 años fijo está subiendo a más del 6% de media, por lo que el dinero ya no es "gratis" para pedir prestado. Estaba en un mínimo histórico de menos del 3% hace menos de 1 año.

- El tipo de interés de las cuentas de ahorro sigue siendo muy bajo, menos del 1%.

- Dado el número anterior, si mantienes dinero en efectivo, estás perdiendo poder adquisitivo en aproximadamente un 7% o más al año.

- El mercado de renta variable de EE. UU. está justo por encima del territorio bajista. El S&P 500 está aproximadamente en -20% desde su máximo reciente. El índice Nasdaq está en -30%+ desde su máximo.

En China

- La política de cero covid (ZCP) está causando estragos en la economía china en 2022. Shanghái estuvo en confinamiento durante más de 2 meses a principios de este año 2022.

- La tasa de crecimiento del PIB de China en 2022 probablemente caerá por debajo del 3% aproximadamente, muy lejos del objetivo inicial del 5,5% a finales del año pasado.

- Es probable que la política de cero covid se aplique vigorosamente en China hasta después del congreso del Partido Comunista Chino (PCCh) en octubre de 2022.

En Europa y el Reino Unido

- La trágica guerra en Ucrania continúa después de 7 meses. Y no ha habido señales de tregua ni paz entre Rusia y Ucrania.

- Europa se enfrenta tanto a una crisis del coste de vida (con inflación en muchos países al 8%+) como a una crisis energética. Muchas empresas europeas necesitan reducir sus operaciones o cerrar completamente debido a la falta de energía.

- Muchos índices bursátiles europeos avanzados están en territorio bajista como Alemania (-19%), Francia (-20%). El índice bursátil del Reino Unido sorprendentemente solo ha bajado menos del 10% desde el máximo reciente.

Japón

- La tasa de crecimiento del PIB de 2022 se estima en torno al 2,1%.

- La inflación sigue siendo baja vs el objetivo del banco central.

- El tipo de interés real de Japón sigue por debajo del 0%, es decir, negativo.

- El yen japonés ha estado cayendo frente al dólar hasta más de 142 JPY/1 USD. Este es el nivel más bajo en más de 20 años.

Bueno, ya está bien de vomitar números macro :P ¿qué significa esto para las finanzas personales? Para responder a esta pregunta, tomaré la perspectiva de alguien que vive en EE. UU.

2. Ahorra bien (gana más dinero del que gastas)

Ray Dalio articuló este punto en una entrevista con Yahoo Finance "Ray Dalio gives 3 financial recommendations for millennials". Lo que esto significa para mí:

Evita el flujo de caja mensual negativo, es decir, que tus gastos mensuales superen tus ingresos mensuales.

Esto es más fácil decirlo que hacerlo.

Si estás en esta situación, intenta salir de ella lo antes posible ya sea (i) aumentando tus ingresos o (ii) reduciendo tus gastos. Esto puede requerir muchos sacrificios a corto plazo pero dará sus frutos abundantemente a largo plazo.

Cuanto antes empieces a ahorrar, mejor. El tiempo es tu mejor amigo cuando se trata de hacer crecer el dinero por interés compuesto.

No hace falta ninguna app ni un archivo de Excel complicado. Estar aproximadamente en lo correcto es mucho mejor que estar precisamente equivocado. Creo una hoja de cálculo con los principales gastos mensuales que anticipo y la concilio cuando el gasto se desvía demasiado de las expectativas. Como otra opción, puedes mirar el saldo de tu cuenta bancaria al comienzo del mes, pagar todos los saldos de tarjetas de crédito, el préstamo del coche, la hipoteca, etc., y luego compararlo con el saldo final del extracto.

Prepárate para lo inesperado

Por definición, no sabes cuáles serán esos eventos inesperados, pero dado el entorno volátil, creo que es mejor prepararse. Por ejemplo, puedes perder inesperadamente tu trabajo, incurrir en una factura médica masiva, o lo que sea.

Me preparo para lo inesperado manteniendo al menos 3-6 meses de gastos en una cuenta de ahorro de alto rendimiento en un banco de confianza. ¿Por qué prefiero efectivo vs otra cosa para este propósito? Porque quiero poder dormir tranquilo por la noche. Hay muchas otras alternativas pero no me gustan lo suficiente. Por ejemplo:

-

Algunas personas hablan de poner el dinero en stablecoins y luego prestárselas a empresas de DeFi de confianza para recibir un rendimiento de aproximadamente 3% - 4%/año. Esto no me conviene porque, digamos que tienes 50.000 $ como fondo de emergencia. Al 4%/año, estamos hablando de 2.000 $/año o 167 $/mes de ganancia extra antes de impuestos. Como tu depósito probablemente no está protegido por el FDIC (es decir, puedes perderlo todo si la empresa quiebra o algo así), no creo que valga la pena la preocupación/dolor de cabeza.

-

Algunas personas recomiendan comprar acciones "estables" como las acciones de Berkshire Hathaway con este fondo de emergencia, ya que siempre puedes venderlas y obtener la liquidez que necesitas. Bueno, en menos de 2 semanas en junio de 2022, las acciones B de Berkshire cayeron de 313 $/acción a 268 $/acción o un -14%, por lo que definitivamente no son estables en este entorno.

-

¿Qué pasa con los Treasury inflation protected securities (TIPS)? Suena bien en teoría pero el rendimiento real sigue siendo muy bajo vs la inflación. Y con una pequeña cantidad de dinero total, de nuevo no estoy seguro de si vale el esfuerzo. En septiembre de 2022, los TIPS a corto plazo (menos de 5 años) pueden rendir alrededor del 3%/año. Aunque son de bajo riesgo porque están respaldados por el gobierno de EE. UU., estamos hablando del 3% de 50.000 $ o 60.000 $/año aquí o 1.500 $ - 2.000 $/año antes de impuestos.

- Si compras un ETF de TIPS como el iShares 0-5 Year TIPS Bond ETF (STIP), el precio cayó alrededor de un 2,2% en las últimas 2 semanas, así que ahí va toda tu rentabilidad anual.

-

Otra buena opción son los "Series I Savings Bonds". El tipo de interés en realidad no está mal, al 9,62% a septiembre de 2022. La advertencia es que:

- Solo puedes comprar un máximo de 10.000 $/año

- Y solo puedes cobrarlos después de al menos 1 año, así que si los compras y dentro de un año tienes una necesidad urgente de dinero, estás atascado.

- Así que mientras estés seguro de que no necesitarás el dinero dentro de un año, esta es una buena opción.

- Este vídeo es bueno para explicar los detalles de comprar I bonds.

Aquí es donde mi pensamiento difiere del de Ray. Él piensa que el efectivo es basura.

Sé que este fondo de emergencia perderá alrededor del 8% de su poder adquisitivo anualmente, dado el altísimo número de inflación, pero no he encontrado buenas alternativas que me permitan dormir tranquilo por la noche. ¡Si tienes ideas, dímelas por favor!

Paga tu deuda

Aquí es donde es un poco matizado.

Si tienes deuda por consumo personal (como deuda de tarjeta de crédito, etc.), tiene sentido pagar tu deuda lo antes posible. El tipo de interés del saldo de la tarjeta de crédito ronda el 20% (o más), lo cual es una locura. Por ejemplo, entre comprar TIPS con un rendimiento inferior al 4%/año y pagar la deuda de tarjeta de crédito, definitivamente pagar la deuda de tarjeta de crédito es mucho mejor para ti.

Si tienes una hipoteca de tipo fijo BAJO para la casa/apartamento en el que vives, entonces está bien no intentar pagarla más rápido de lo programado. La palabra clave aquí es bajo. El tipo hipotecario solía ser inferior al 3% pero luego en septiembre de 2022 había subido a más del 6%.

La pregunta es si crees que puedes ganar más del 6%/año con tu inversión. Si la respuesta es sí, puede que no tenga sentido intentar pagar tu hipoteca más rápido de lo programado.

3. Invierte bien

El consejo de Ray Dalio en esta área es diversificar bien porque:

- Te equivocarás en las cosas

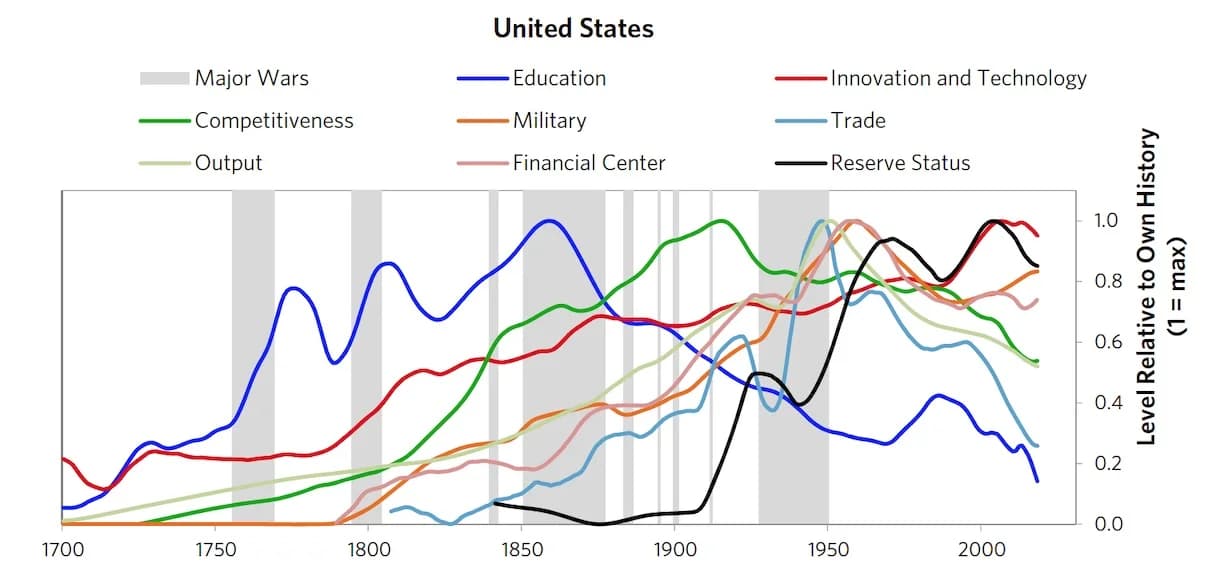

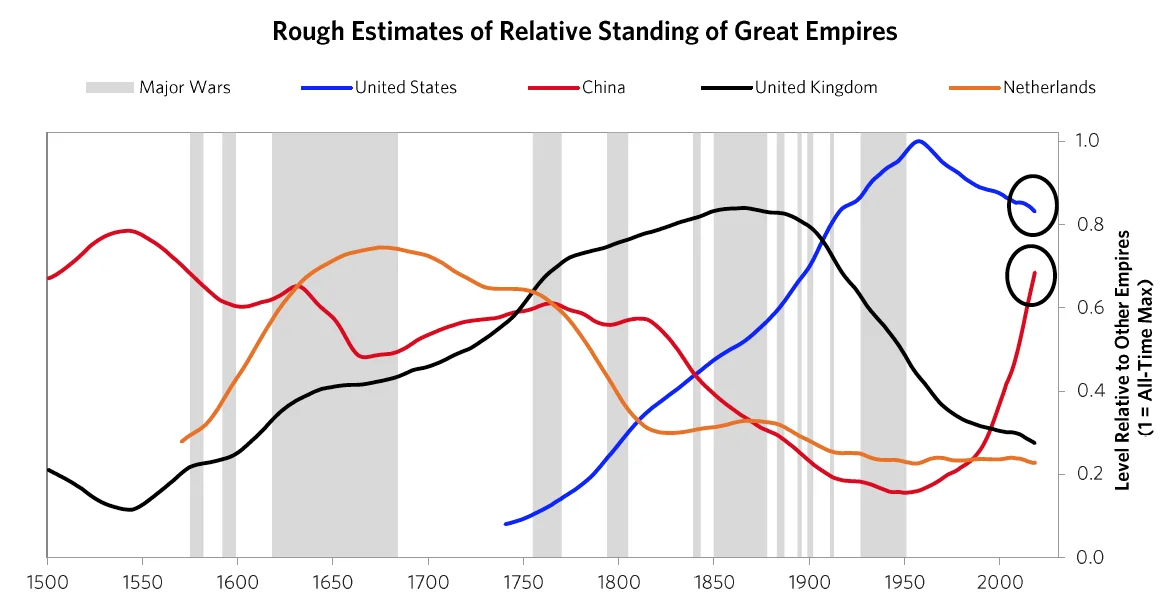

- El futuro va a ser radicalmente diferente del pasado, dado el ciclo imperial del que habla en su libro.

Ray habla de diversificar en geografía (diferentes países), clase de activos (acciones, commodities, deuda de mercados emergentes/bonos, deuda corporativa de mercados emergentes, nada de efectivo, nada de bonos del Tesoro de EE. UU.) y moneda (más allá del USD). Puedes leer más sobre la "All weather strategy" aquí.

Si eres como yo, estamos trabajando con una base de capital muy pequeña (definitivamente no somos inversores acreditados). El rendimiento por dividendos no nos importa mucho. Nuestro objetivo principal es la ganancia de capital.

Sin embargo, diversificar significa que

- Tendré que tomar muchas decisiones (tanto macro como micro) y esperar que la mayoría sean correctas. Esto es difícil de hacer porque cada vez que tomo una decisión, hay muchas posibilidades de equivocarme, es decir, perder dinero.

- Con las decisiones macro, necesito decidir cuánto asignar a acciones, bonos, commodities, bienes raíces o efectivo. También dentro de cada categoría, hay un componente geográfico. Y luego con las micro decisiones, como con las acciones, puedes decidir si comprar el mercado completo usando ETF, o un sector vertical específico o empresas específicas.

- Cada decisión correcta necesita producir un resultado muy bueno para mover la aguja en la base de capital total.

Puedes intentar jugar con diferentes escenarios usando esta simple hoja de cálculo. Introduciendo la cantidad de ejemplo para cada categoría e introduciendo la probabilidad de estar en lo correcto, puedes ver que no es una gran idea diversificar demasiado. Tienes que acertar muchas veces para tener una ganancia decente a nivel de cartera. Esto es diferente del capital riesgo donde una apuesta puede retornar 1.000X o 10.000X y básicamente proporcionar retorno para toda la cartera. Si solo vas con ETF o commodities, o renta variable pública, la posibilidad de tener 1.000X es muy, muy pequeña.

Así que Invertir Bien puede sonar como una buena idea, pero no es simple ni fácil de ejecutar.

Como puedes ver, todavía estoy pensando y tengo más preguntas que respuestas :). Tus comentarios/sugerencias son bienvenidos.

¿Cómo estás posicionando tus finanzas personales en este entorno? ¿Has encontrado alguna buena alternativa para el fondo de emergencia que te permita dormir tranquilo? Me encantaría saberlo de verdad.

Un abrazo,

Chandler

Más de esta serie

- The Changing World Order: Ray Dalio's insights — el hub principal con todas las actualizaciones

- Ray Dalio's 2024 Great Powers Index — el análisis más reciente

- Book review: Principles for Dealing with the Changing World Order