Expats compradores de vivienda: cómo navegar el impacto de la subida de los tipos de interés en las hipotecas en EE. UU.

La mayoría de los compradores solo comparan la cuota mensual con el alquiler, pero con un interés del 7% pagarás más del 80% del importe del préstamo solo en intereses — aquí te explico cómo evitar esa trampa.

Este artículo fue escrito en 2023. Algunos detalles pueden haber cambiado desde entonces.

Como expats que nos mudamos a la Bay Area, comprar una vivienda en EE. UU. es algo en lo que hemos estado pensando. Tengo que admitir que, viniendo de Singapur donde el sistema hipotecario funciona de manera muy diferente, el panorama hipotecario americano me resultó confuso al principio. Una cosa que noté es que mucha gente — incluidos nosotros al principio — solo compara la cuota hipotecaria mensual con el alquiler actual. Pero eso no es la imagen completa. Con los tipos de interés en torno al 7% en 2023, el total de intereses que pagas a lo largo del préstamo es asombroso. Déjame explicarte lo que aprendí.

Desmitificando los cálculos hipotecarios

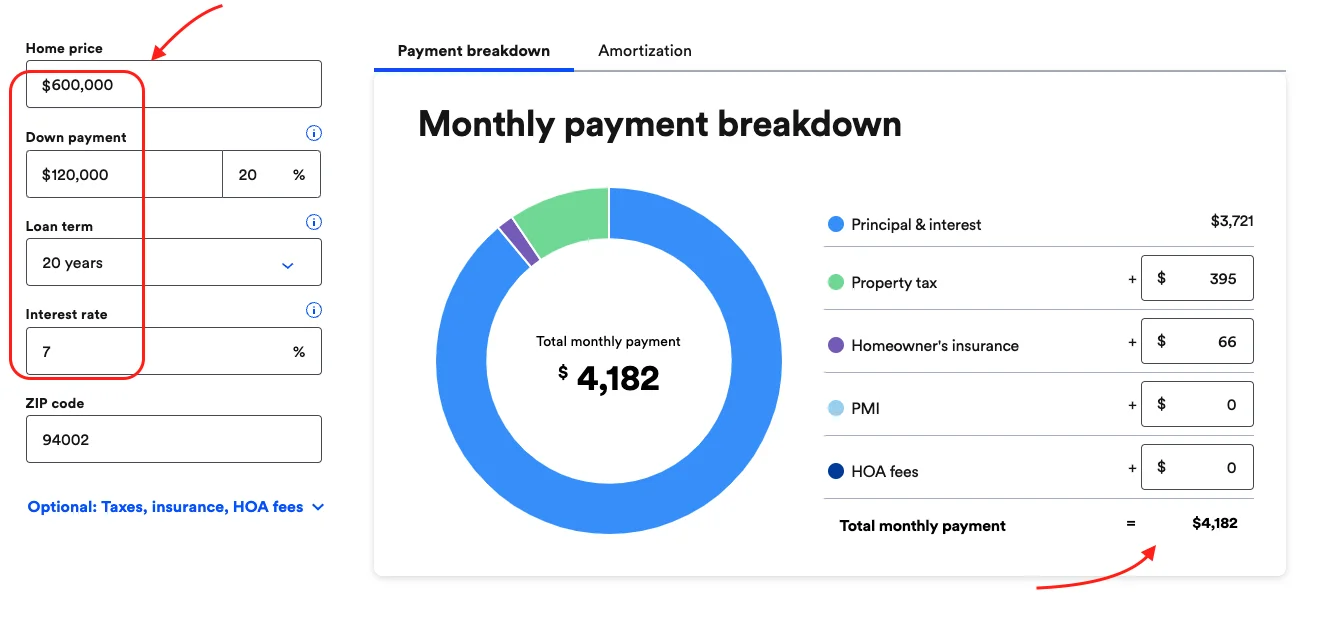

Las calculadoras hipotecarias son herramientas útiles para entender tu posible compromiso financiero. Veamos un ejemplo sencillo usando la calculadora hipotecaria de Bank Rate.

Supongamos:

- Precio objetivo de la vivienda: $600,000

- Entrada: 20% ($120,000)

- Plazo del préstamo: 20 años

Para obtener una cuota mensual precisa, también tendrás que introducir tu código postal y las cuotas de la comunidad de propietarios (HOA), si corresponde.

Algunos os podéis quedar aquí y solo mirar la cuota mensual para compararla mentalmente con vuestro alquiler actual. No lo hagáis. Mirad la pestaña de Amortización.

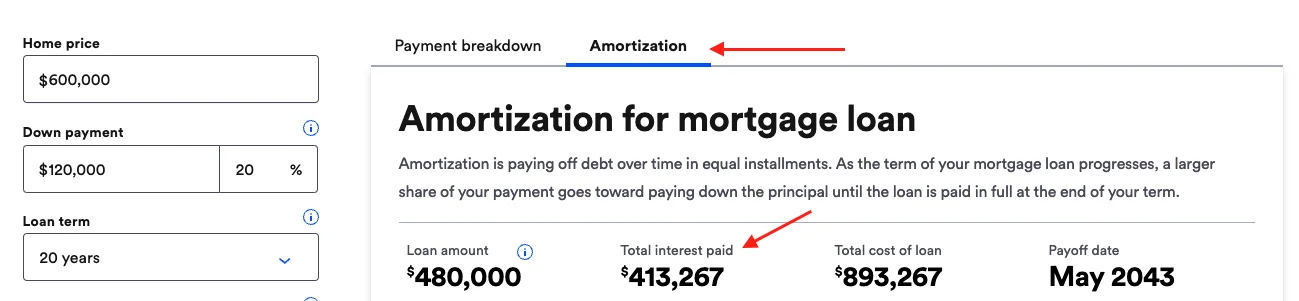

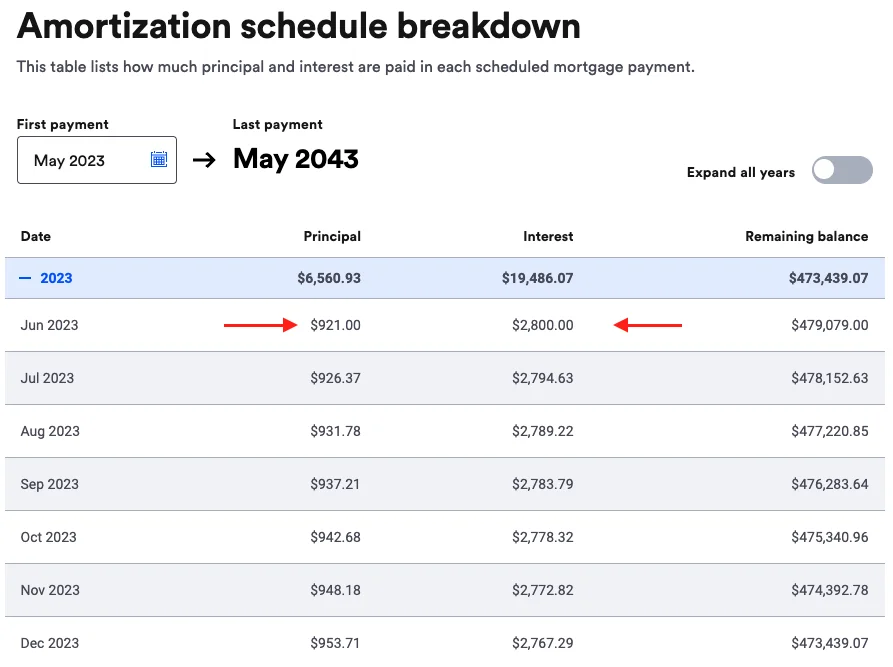

La importancia de la amortización en los préstamos hipotecarios

Mucha gente compara la cuota mensual calculada con su alquiler actual, pero eso no es suficiente. Es fundamental mirar la amortización del préstamo, que muestra el total de intereses pagados a lo largo de su duración.

Toma como ejemplo un préstamo de $480,000 a 20 años con un tipo de interés del 7%. El total de intereses pagados es de aproximadamente $413,000 — ¡más del 80% del importe del préstamo! Esto significa que, a pesar de una cuota hipotecaria mensual de unos $4,100, solo alrededor de $900 van al capital durante los primeros años, y los $2,800 restantes se destinan al pago de intereses.

El papel de los tipos de interés en las cuotas hipotecarias

Los tipos de interés influyen enormemente en el total de intereses pagados. El gráfico de abajo ilustra el total de intereses pagados para el mismo préstamo a diferentes tipos, del 3% al 7%. Hace apenas unos años, los americanos podían conseguir una hipoteca a 30 años a tipo fijo de alrededor del 3%. Con la subida de los tipos de interés, el total de intereses podría duplicarse al 7%.

Gráfico: Total de intereses pagados en una hipoteca de $480k a 20 años con diferentes tipos de interés (3%–7%). Al 3%, el total de intereses es aproximadamente $160k; al 7%, se duplica aproximadamente hasta más de $320k.

Otra manera de verlo es comparar el total de intereses pagados con el importe del préstamo.

Gráfico: Total de intereses pagados como porcentaje del importe del préstamo para una hipoteca a 20 años con diferentes tipos de interés. Al 3%, pagas aproximadamente el 33% del préstamo en intereses; al 7%, esa cifra sube hasta aproximadamente el 67%.

No hay una solución única para todos

¿Por qué comparto esto? Porque cuando empezamos a investigar sobre comprar una vivienda aquí, ojalá alguien me hubiera mostrado estas cifras claramente. Desde mi experiencia, muchos compradores por primera vez — especialmente expats — no miran más allá de la cuota mensual.

Algunos puntos clave:

- No te centres únicamente en la cuota mensual al considerar una hipoteca. Mira el panorama completo.

- Las pequeñas reducciones en los tipos de interés pueden generar ahorros significativos a lo largo de la vida de una hipoteca.

La posibilidad de refinanciar

Sí, es una opción y una posibilidad que puedes considerar para el futuro. Sin embargo, ten en cuenta que, según la Reserva Federal, no tenían previsto bajar los tipos de interés en 2023, por lo que puede que no sea prudente contar con refinanciar a un tipo más bajo en 2023.

Entender las fluctuaciones del precio de la vivienda

Uno de los mejores índices de precios de vivienda es el Case-Shiller.

Los precios de la vivienda tienden a subir a largo plazo, pero puede haber bajadas a corto plazo. El índice Case-Shiller, un índice de precios de vivienda de referencia, muestra que los precios de las viviendas en EE. UU. generalmente suben a largo plazo. Sin embargo, entre 2006 y 2012/2013, los precios de la vivienda bajaron considerablemente en todo el país.

Además, es mejor que compruebes la tendencia de precios de tu zona local frente a un índice nacional.

Conclusión

Creo que entender la dinámica de las cuotas hipotecarias, los tipos de interés y los precios de la vivienda es realmente importante — especialmente para los expats que puede que no estén familiarizados con el sistema americano. No soy asesor financiero, así que por favor investiga por tu cuenta. Pero espero que los ejemplos y visualizaciones de arriba te ayuden a ver el panorama completo antes de tomar una decisión tan importante.

¿Estás buscando comprar en EE. UU. ahora mismo, o todavía estás alquilando? ¿Cuál ha sido la mayor sorpresa para ti en el proceso de compra de vivienda? Me encantaría saberlo.

Un abrazo,

Chandler

P.D.: Este artículo fue escrito con la ayuda de IA.