Ray Dalio की सलाह को अपने निजी वित्त पर कैसे लागू करें — एक व्यावहारिक गाइड

मैं आपको दिखाऊँगा कि Ray Dalio की hedge fund वाली सोच को अपने निजी वित्त पर कैसे लागू करें — ताकि महंगाई, बढ़ती ब्याज दरें और बाज़ार की उथल-पुथल के बीच भी आप अपनी संपत्ति बचा सकें।

जब निजी वित्त की बात आती है, तो इस विषय पर अनगिनत विचारधाराएँ मौजूद हैं। लेकिन अगर आप किसी ऐसे इंसान की सलाह चाहते हैं जिसने सच में दुनिया देखी हो, तो Ray Dalio से बेहतर कोई नहीं।

Dalio, Bridgewater Associates के संस्थापक हैं — दुनिया के सबसे बड़े hedge funds में से एक। वे एक bestselling लेखक भी हैं, और उनकी किताब "Principles" व्यापार जगत में एक तरह की बाइबल बन चुकी है।

लगभग दो साल पहले, मैंने "Ray Dalio की बातों को अपने निजी वित्त पर कैसे लागू करें?" लिखी थी। तब से बहुत कुछ बदल गया है — इसलिए मैं उस लेख को दोबारा देखना चाहता था और सोचना चाहता था कि मेरी सोच कितनी विकसित हुई (या नहीं हुई)।

1. अमेरिका, चीन और विकसित देशों की समष्टि आर्थिक स्थिति

अगर आप वित्तीय बाज़ारों पर नज़र रखते हैं, तो इस बिंदु को छोड़ सकते हैं।

अमेरिका में

- अगस्त 2022 में महंगाई 8.3% सालाना बनी हुई है।

- Fed ब्याज दरें बढ़ाता जा रहा है और अपना balance sheet सिकोड़ रहा है। 10-साल का Treasury bond yield 3.455% पर है, 2 साल का yield 3.87% पर।

- 30-साल के fixed-rate mortgage की दर औसतन 6%+ तक पहुँच गई है — यानी पैसा उधार लेना अब "मुफ़्त" नहीं रहा। एक साल से भी कम पहले यह 3% से नीचे ऐतिहासिक निचले स्तर पर था।

- बचत खाते की ब्याज दर अभी भी बहुत कम है, 1% से कम।

- इन आँकड़ों को देखते हुए, अगर आप नकद में पैसा रखते हैं, तो आप हर साल लगभग 7%+ क्रय शक्ति खो रहे हैं।

- अमेरिकी शेयर बाज़ार bear territory के ऊपर है। S&P 500 अपने हालिया उच्चतम स्तर से लगभग -20% नीचे है। Nasdaq index -30%+ से नीचे है।

चीन में

- Zero COVID policy (ZCP) ने 2022 में चीन की अर्थव्यवस्था को तहस-नहस कर दिया। शंघाई इस साल 2 महीने से ज़्यादा बंद रहा।

- 2022 में चीन की GDP वृद्धि दर 3% से नीचे रहने की संभावना है, जो साल के अंत में 5.5% के लक्ष्य से कहीं दूर है।

- यह नीति अक्टूबर 2022 की CCP Congress तक कड़ाई से लागू रहने की उम्मीद है।

यूरोप और UK में

- यूक्रेन का दुखद युद्ध 7 महीने बाद भी जारी है, और रूस-यूक्रेन के बीच संघर्षविराम का कोई संकेत नहीं।

- यूरोप को जीवन-यापन संकट (8%+ महंगाई) के साथ-साथ ऊर्जा संकट का भी सामना करना पड़ रहा है। कई यूरोपीय कंपनियों को ऊर्जा की कमी के कारण उत्पादन घटाना या बंद करना पड़ रहा है।

- कई यूरोपीय शेयर बाज़ार bear territory में हैं — जर्मनी (-19%), फ्रांस (-20%)। UK का शेयर बाज़ार हैरानी की बात, हालिया उच्चतम स्तर से 10% से कम नीचे है।

जापान में

- 2022 में GDP वृद्धि दर लगभग 2.1% अनुमानित है।

- केंद्रीय बैंक के लक्ष्य की तुलना में महंगाई अभी भी कम है।

- जापान की वास्तविक ब्याज दर अभी भी 0% से नीचे है।

- जापानी येन डॉलर के मुकाबले 142+ JPY / 1 USD तक गिर गया है — 20 से ज़्यादा सालों में सबसे निचला स्तर।

ठीक है, macro आँकड़ों की उल्टी काफ़ी हो गई :P अब सवाल यह है कि इसका निजी वित्त पर क्या असर पड़ता है? मैं अमेरिका में रहने वाले किसी व्यक्ति के नज़रिए से जवाब दूँगा।

2. पैसे अच्छे से बचाएँ (खर्च से ज़्यादा कमाएँ)

Ray Dalio ने यह बात Yahoo Finance के एक साक्षात्कार "Ray Dalio gives 3 financial recommendations for millennials" में कही थी। मेरे लिए इसका मतलब है:

हर महीने negative cash flow से बचें — यानी खर्च कभी आमदनी से ज़्यादा न हो।

कहना आसान है, करना मुश्किल।

अगर आप इस स्थिति में हैं, तो जल्द से जल्द निकलने की कोशिश करें — या तो (i) आमदनी बढ़ाएँ या (ii) खर्च घटाएँ। इसके लिए कुछ समय के लिए काफ़ी बलिदान देना पड़ सकता है, लेकिन दीर्घकाल में इसका फल मीठा होगा।

जितनी जल्दी बचत शुरू करें, उतना बेहतर। जब बात compounding की आती है, तो समय आपका सबसे अच्छा दोस्त है।

इसके लिए कोई app या जटिल Excel file की ज़रूरत नहीं। "लगभग सही" होना "बिल्कुल गलत" से बेहतर है। मैं एक spreadsheet बनाता हूँ जिसमें प्रमुख मासिक खर्चों का अनुमान होता है, और जब खर्च अपेक्षा से बहुत अलग हो जाता है तब ही देखता हूँ। एक और तरीका — महीने के शुरू में बैंक balance देखें, सभी credit card, auto loan, mortgage आदि चुका दें, और अंत में बचे बैलेंस से तुलना करें।

अप्रत्याशित के लिए तैयार रहें

परिभाषा के अनुसार, आप नहीं जानते कि वे अप्रत्याशित घटनाएँ क्या होंगी — लेकिन इस अस्थिर माहौल में मुझे लगता है कि तैयार रहना बेहतर है। उदाहरण के लिए, अचानक नौकरी जाना, बड़ा मेडिकल बिल, या कुछ और।

मैं एक reputable बैंक के high-yield saving account में कम से कम 3-6 महीने के खर्च जितना नकद रखता हूँ। मैं नकद क्यों पसंद करता हूँ? क्योंकि मुझे रात को चैन से सोना है। अन्य विकल्प हैं, लेकिन वे मुझे रास नहीं आते:

-

कुछ लोग stable coins में पैसा डालकर reputable DeFi कंपनियों को lending की बात करते हैं, जिससे 3-4%/साल yield मिलती है। मुझे यह ठीक नहीं लगता — अगर $50k emergency fund पर 4%/साल मिलती है, तो $2k/साल या $167/महीने का अतिरिक्त कमाई है। चूँकि आपकी deposit संभवतः FDIC protected नहीं होगी (यानी कंपनी डूबी तो सब कुछ जा सकता है), मुझे नहीं लगता यह परेशानी के लायक है।

-

कुछ लोग Berkshire Hathaway जैसे "stable" stocks रखने की सलाह देते हैं क्योंकि ज़रूरत पड़ने पर बेच सकते हैं। लेकिन जून 2022 में दो हफ़्तों से कम में Berkshire B शेयर $313 से $268 यानी -14% गिर गया — यह निश्चित रूप से stable नहीं है।

-

Treasury inflation protected securities (TIPS) के बारे में क्या? सुनने में अच्छा लगता है, लेकिन वास्तविक yield अभी भी महंगाई के मुकाबले बहुत कम है। सितंबर 2022 में short-term TIPS (5 साल से कम) लगभग 3%/साल yield दे सकती है। $50k-60k पर 3% मतलब $1.5k-$2k/साल tax से पहले।

- TIPS ETF जैसे iShares 0-5 Year TIPS Bond ETF (STIP) की कीमत पिछले दो हफ्तों में लगभग 2.2% गिरी — पूरा साल का yield एक झटके में गया।

-

एक अच्छा विकल्प है "Series I Savings Bonds"। ब्याज दर वाकई बुरी नहीं — सितंबर 2022 तक 9.62%। लेकिन:

- आप प्रति वर्ष अधिकतम $10k ही खरीद सकते हैं।

- कम से कम 1 साल के बाद ही redeem कर सकते हैं। तो अगर एक साल के भीतर पैसों की ज़रूरत पड़ी, तो आप फँसे।

- जब तक आप सुनिश्चित हों कि एक साल तक पैसों की ज़रूरत नहीं पड़ेगी, यह एक अच्छा विकल्प है।

- I bond खरीदने की पूरी जानकारी के लिए यह वीडियो देखें।

यहाँ मेरी सोच Ray की सोच से अलग है। वे कहते हैं "cash is trash।"

मुझे पता है कि यह emergency fund आसमान छूती महंगाई के कारण हर साल लगभग 8% क्रय शक्ति खोता है, लेकिन मुझे अभी तक कोई ऐसा अच्छा विकल्प नहीं मिला जो मुझे रात को चैन से सोने दे। अगर आपके पास कोई विचार है, तो ज़रूर बताएँ!

कर्ज़ चुकाएँ

यहाँ थोड़ी बारीकी है।

अगर आप पर personal consumption का कर्ज़ है (जैसे credit card debt), तो जितनी जल्दी हो सके चुकाएँ। credit card balance पर ब्याज दर लगभग 20% (या उससे भी ज़्यादा) है — यह पागलपन है। TIPS पर 4%/साल कमाने और credit card debt चुकाने के बीच, credit card debt चुकाना कहीं बेहतर है।

अगर आपके पास कम fixed-rate mortgage है उस घर/अपार्टमेंट के लिए जिसमें आप रह रहे हैं, तो जल्दी चुकाने की कोशिश न करें। सितंबर 2022 में mortgage rate 6% से ऊपर जा चुकी है।

सवाल यह है कि क्या आपको लगता है कि आप अपने निवेश से 6%/साल से ज़्यादा कमा सकते हैं? अगर हाँ, तो mortgage जल्दी चुकाने में उतना फ़ायदा नहीं।

3. अच्छे से निवेश करें

इस क्षेत्र में Ray Dalio की सलाह है कि विविधता रखें, क्योंकि:

- आप गलतियाँ करेंगे।

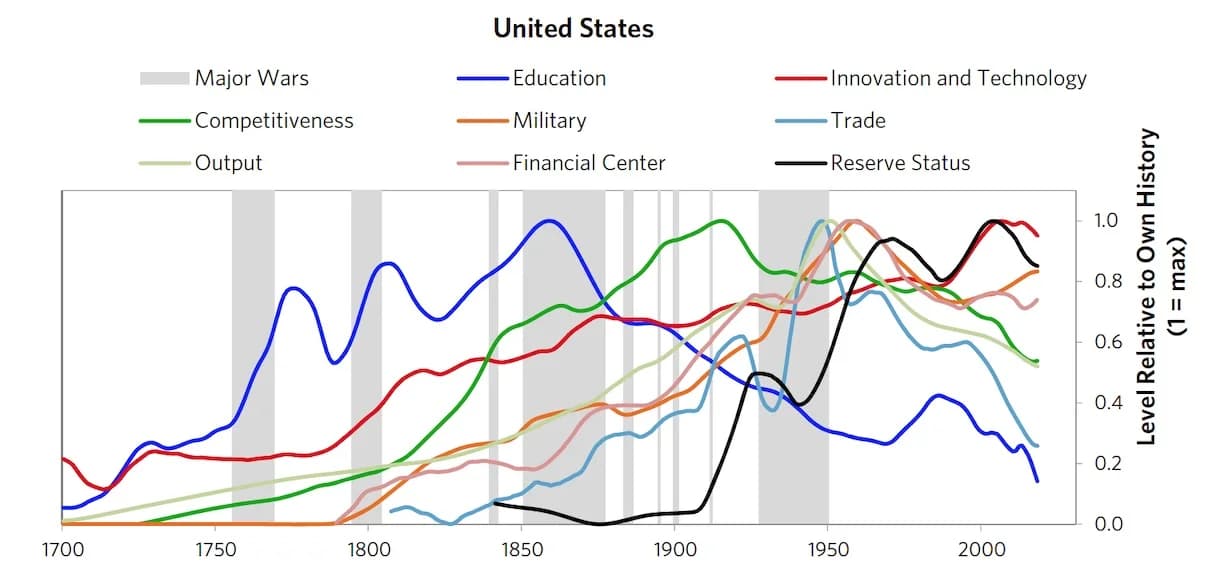

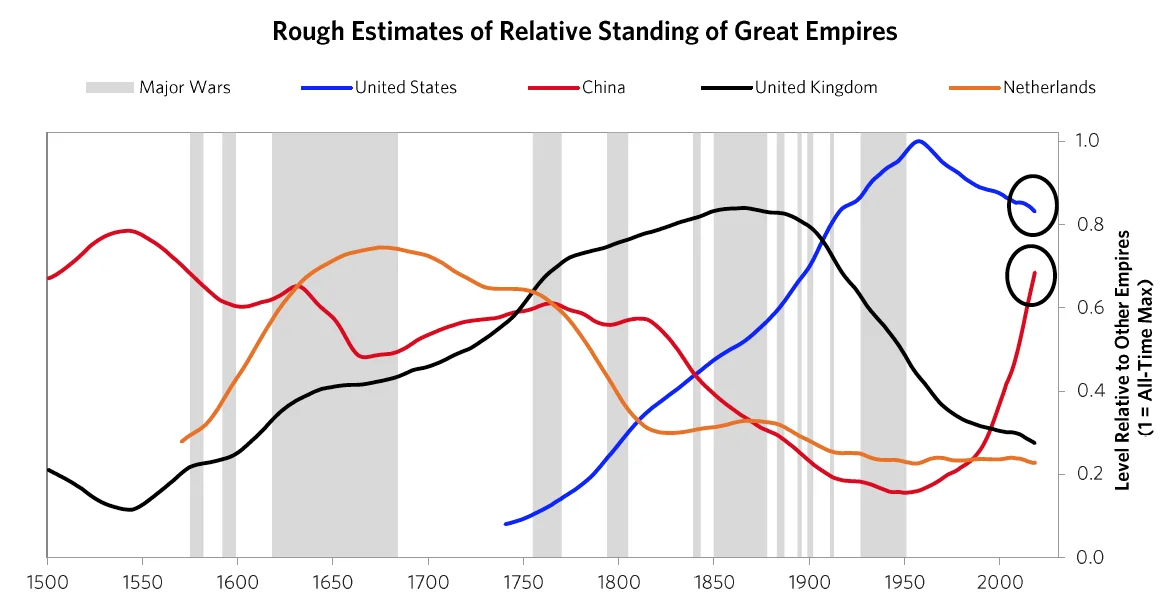

- भविष्य अतीत से बिल्कुल अलग होगा — जैसा वे अपनी किताब में empire cycle के बारे में बात करते हैं।

Ray भूगोल (अलग-अलग देश), asset class (शेयर, commodity, emerging market bond/debt, emerging market corporate debt — नकद नहीं, US treasury नहीं), और मुद्रा (USD से परे) में विविधता की बात करते हैं। "All weather strategy" के बारे में और पढ़ सकते हैं।

अगर आप मेरी तरह हैं, तो हम छोटी पूँजी से काम कर रहे हैं (निश्चित रूप से accredited investor नहीं)। हमारा मुख्य उद्देश्य capital gain है।

लेकिन विविधता का मतलब है:

- मुझे कई निर्णय लेने होंगे (macro और micro दोनों) और उम्मीद करनी होगी कि ज़्यादातर सही हों। यह मुश्किल है क्योंकि हर बार जब मैं निर्णय लेता हूँ, तो गलत होने की काफ़ी संभावना रहती है।

- Macro निर्णयों में stocks, bonds, commodities, real estate, या नकद में कितना डालें — और हर category में geographic component भी है। फिर micro निर्णय — जैसे stocks में ETF लें, या specific sector, या specific company।

- हर सही निर्णय को बहुत अच्छा परिणाम देना होगा ताकि overall capital base पर असर पड़े।

आप इस सरल spreadsheet से विभिन्न scenarios आज़मा सकते हैं। हर category के लिए amount और सही होने की संभावना डालें — आप देखेंगे कि बहुत ज़्यादा विविधता अच्छा विचार नहीं है। Venture capital से यह अलग है, जहाँ एक bet 1,000X या 10,000X return दे सकता है।

तो "अच्छे से निवेश करें" अच्छा सुझाव लग सकता है, लेकिन यह सरल या आसान नहीं है।

जैसा आप देख सकते हैं, मैं अभी भी सोच रहा हूँ और जवाबों से ज़्यादा सवाल हैं :)। आपकी टिप्पणियाँ और सुझाव स्वागत योग्य हैं।

इस माहौल में आप अपना निजी वित्त कैसे व्यवस्थित कर रहे हैं? क्या आपको emergency fund के लिए कोई अच्छा विकल्प मिला है जो आपको रात को चैन से सोने दे? मुझे सच में जानना अच्छा लगेगा।

शुभकामनाओं सहित,

Chandler

इस श्रृंखला से और पढ़ें

- The Changing World Order: Ray Dalio's insights — सभी अपडेट के साथ मुख्य hub

- Ray Dalio's 2024 Great Powers Index — नवीनतम विश्लेषण

- Book review: Principles for Dealing with the Changing World Order