अमेरिका में अपना FICO Score समझने और सुधारने का एक्सपैट गाइड

एक एक्सपैट के रूप में, मैंने सीखा कि एक अच्छा FICO Score हज़ारों डॉलर की ब्याज बचा सकता है — लेकिन इसके कई versions और calculation factors को समझना credit जल्दी बनाने की कुंजी है।

2026 के लिए अपडेट: यह पोस्ट मूल रूप से 2022 में प्रकाशित हुई थी। नवीनतम रणनीतियों और व्यापक गाइड के लिए देखें एक एक्सपैट के रूप में US में Credit बनाना: पूर्ण 2026 गाइड।

मुझे ईमानदार होना होगा: जब मैं सिंगापुर से अमेरिका आया, तो मुझे FICO score के बारे में कुछ नहीं पता था। सिंगापुर में, credit bureau ज़रूर है, लेकिन यह आपकी financial life पर उस तरह हावी नहीं होता जैसे FICO यहाँ होता है। अपने पहले कुछ हफ्तों में, मुझे एहसास हुआ कि यह तीन अंकों की संख्या सब कुछ प्रभावित करेगी — apartment किराए पर लेने की क्षमता, credit card पाना, यहाँ तक कि भविष्य में car loan की interest rate। शून्य से शुरू करना, कहना होगा, humble करने वाला था T.T

अगर आप FICO score से अपरिचित हैं, तो यह अमेरिका में सबसे widely used credit score है, जिस पर 90% से अधिक top lenders निर्भर करते हैं। Fair Isaac Corporation ने इसे लगभग 30 साल पहले बनाया था। यह पोस्ट वह distill करने की मेरी कोशिश है जो मुझे लगता है जानना सबसे महत्वपूर्ण है, खासकर एक्सपैट perspective से। मैं कुछ nuances पर गलत भी हो सकता हूँ — मैं अभी भी यह सब खुद सीख रहा हूँ — लेकिन इसी ने मेरी मदद की है।

FICO Score क्या है?

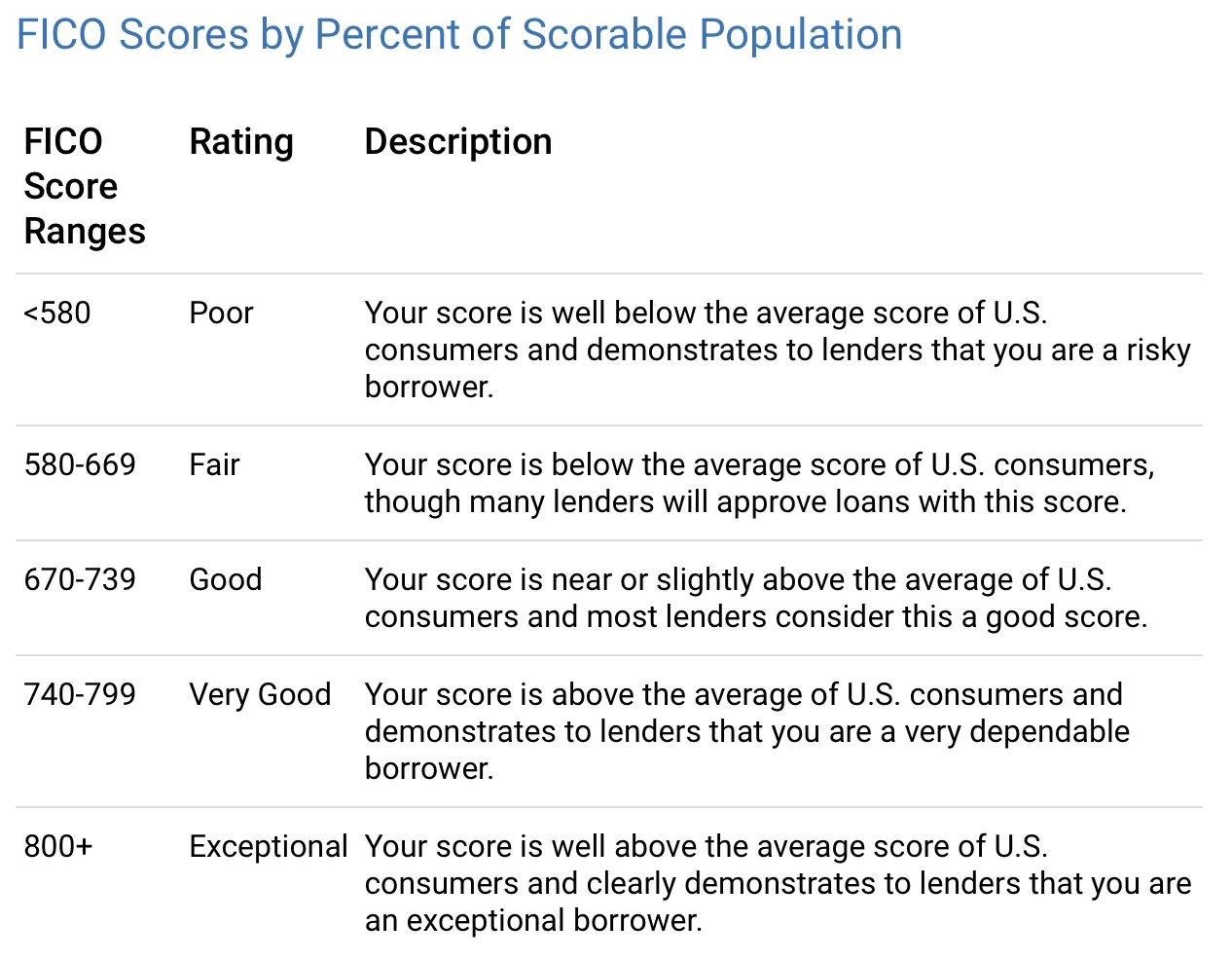

FICO Scores आपकी credit reports की जानकारी पर आधारित तीन अंकों की संख्या है। वे lenders को यह तय करने में मदद करते हैं कि किसे पैसे उधार देना है और किस दर पर। अलग-अलग lenders की "good" की अलग-अलग परिभाषाएँ हैं, लेकिन यहाँ मोटे तौर पर breakdown है:

एक अच्छा FICO Score literally हज़ारों डॉलर की interest और fees बचा सकता है। और जबकि FICO सबसे widely used है, यह एकमात्र credit score नहीं है — अन्य models चीज़ें अलग तरह से calculate करते हैं।

FICO Score के अलग-अलग versions हैं

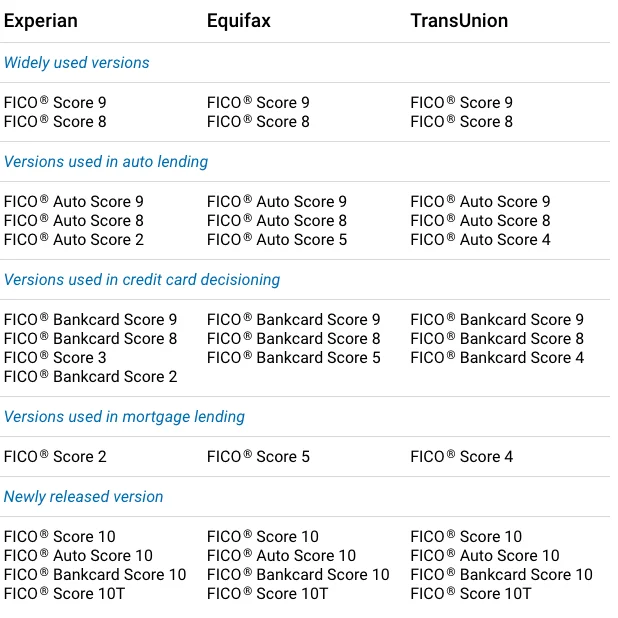

यह हिस्सा पहले मुझे confuse करता था। एक ही FICO score नहीं होता — कई versions हैं :P

"जैसे-जैसे credit की consumer demand, credit का consumer उपयोग, lenders की credit-granting requirements, और data reporting practices समय के साथ evolve होती हैं, हम समय-समय पर FICO Score model को redevelop करते हैं।" (FICO website से)। FICO Score 8 और 9 अभी सबसे widely used versions हैं, FICO Score 10 नवीनतम है। कुछ lenders upgrade करने में समय लेते हैं, इसलिए आपको जहाँ check करते हैं उसके आधार पर अलग-अलग scores दिख सकते हैं।

FICO Score की गणना कैसे होती है?

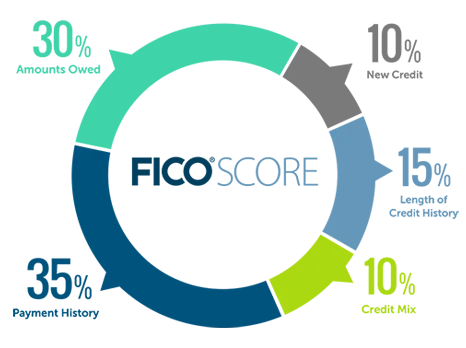

यहाँ overview है:

पाँच categories, प्रत्येक अलग-अलग weight के साथ। मैं जो कुछ सीखा हूँ उसके बारे में बताता हूँ।

Payment History (35%) — सबसे बड़ा कारक

यह सबसे महत्वपूर्ण single factor है, और honestly, यह समझ में आता है। Lenders जानना चाहते हैं: क्या आपने अपने बिल समय पर भरे हैं?

"Payment history दिखाती है कि आपने अपनी credit history की लंबाई में अपने accounts कैसे pay किए हैं। यह repayment का evidence ही primary reason है कि payment history आपके score का 35% क्यों बनाती है... भुगतान का आपका track record आमतौर पर यह सबसे मज़बूत predictor होता है कि आप agreed के अनुसार सभी debts pay करेंगे।" (FICO website से)

यह credit cards, retail accounts, installment loans, mortgages — सब कवर करता है। अच्छी खबर यह है कि कुछ late payments आपको बर्बाद नहीं करेंगी। "एक समग्र अच्छी credit history, एक या दो बार की late credit card payments से बेहतर हो सकती है।" लेकिन कोई late payment न होना perfect score की गारंटी भी नहीं है।

वास्तव में गंभीर stuff — bankruptcies, lawsuits, wage attachments — वे 7-10 साल तक आपकी report में रह सकते हैं। तो, आप जानते हैं, उनसे बचें :)

Debt की मात्रा (30%) — अपनी utilization देखें

यह दूसरा सबसे बड़ा कारक है। यह केवल इस बारे में नहीं है कि आप कितना debt रखते हैं, बल्कि आपका credit utilization ratio — आपकी available credit का आप वास्तव में कितना उपयोग कर रहे हैं। अगर सभी cards में आपकी total credit limit $10,000 है और आपका $3,000 outstanding balance है, तो utilization rate 30% है।

मेरे अनुभव से, utilization कम रखना अपना score सुधारने के सबसे तेज़ तरीकों में से एक है। Debt होने से आप automatically high-risk borrower नहीं बनते, लेकिन cards maxout करना red flags उठाता है।

एक trick जो मैंने सीखी: हर महीने पूरी तरह card pay off करना necessarily credit report पर $0 नहीं दिखता। जो balance दिखता है वह आपके statement closing date पर जो बकाया हो वह है। इसलिए अगर आप जानते हैं कि आपका statement कब बंद होता है, तो उस date से पहले balance pay down करके reported number कम रख सकते हैं। इस छोटी timing trick ने वास्तव में मेरी मदद की।

Credit History की लंबाई (15%)

एक्सपैट्स के लिए अच्छी खबर: लंबी credit history के बिना भी, अगर बाकी सब ठीक है तो आपका FICO Score decent हो सकता है। लेकिन जल्दी शुरू करने में मदद मिलती है।

एक practical टिप: अपना सबसे पुराना credit account बंद न करें। इसे बंद करने से आपकी average credit history length कम हो जाती है, जो आपके score को hurt कर सकती है। यह मैंने एक साथी एक्सपैट से सीखा जिसने वह गलती की। उस पहले card को खुला रखें, भले ही आप इसका शायद ही उपयोग करते हों।

Credit Mix (10%)

यह आपके पास credit types की variety को refer करता है — credit cards, installment loans, retail accounts, आदि। यह आपके score का केवल 10% है, इसलिए मैं diversity के लिए random accounts नहीं खोलूँगा। लेकिन समय के साथ, healthy mix होना मदद करता है।

एक सावधानी: कम समय में कई नई credit lines के लिए apply करना आपका score कम कर सकता है, क्योंकि lenders इसे financial distress का संकेत मान सकते हैं।

New Credit (10%)

हर hard inquiry (जब कोई lender नए application के लिए आपकी credit check करे) अस्थायी रूप से आपके score को कुछ points से ding करती है। System "rate shopping" की अनुमति देता है — उदाहरण के लिए, अगर आप mortgage rates compare कर रहे हैं, तो एक short window में कई inquiries एक के रूप में count होती हैं।

अपनी credit report खुद check करना? यह soft inquiry है और आपके score को बिल्कुल प्रभावित नहीं करती। इसलिए check करते रहें। और एक बार credit establish हो जाने पर, मैं दृढ़ता से recommend करता हूँ कि अपनी credit reports freeze करें उस score की रक्षा के लिए जिसे आपने मेहनत से बनाया है।

और यहाँ एक silver lining है: बड़े credit limit वाला नया credit card आपकी overall utilization rate कम करके actually मदद कर सकता है।

यह था एक एक्सपैट से दूसरे को FICO crash course। अगर आप और गहराई से जानना चाहते हैं, तो मैंने यह भी लिखा है कि credit score को प्रभावित किए बिना credit card के लिए कैसे apply करें।

एक एक्सपैट के रूप में credit बनाने में आपका अनुभव कैसा रहा है? कोई टिप जो मैंने miss की? मैं भी आपके अनुभव से सीखना चाहूँगा।

शुभकामनाओं सहित,

Chandler

P.S. आप Facebook पर Asian Expats in the US join कर सकते हैं अधिक टिप्स सीधे साझा और चर्चा करने के लिए।