High Deductible Health Plan (HDHP) चुनने के फायदे और नुकसान: अमेरिका में Expats के लिए गाइड

HDHP (उच्च कटौती योग्य स्वास्थ्य योजना) कम premiums और HSA tax advantages offer करता है, लेकिन यह तय करने के लिए आपकी health needs और financial situation पर ध्यान से विचार करना जरूरी है कि क्या upfront costs long-term savings से अधिक हैं।

2026 के लिए अपडेट: यह post मूल रूप से 2023 में publish हुई थी। नवीनतम IRS आंकड़ों और एक comprehensive guide के लिए, Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026) देखें।

अमेरिका में अपने पहले open enrollment के दौरान, मैं अपने employer द्वारा भेजे गए health plan options को देखता रहा और genuinely उनमें से आधे का अंतर नहीं समझ पाया। Singapore में healthcare अपेक्षाकृत straightforward था — CPF Medisave, कुछ employer coverage, बस हो गया। यहाँ अमेरिका में, मुझे PPOs, HDHPs, HMOs और कई अन्य abbreviations के बीच choose करना था जिन्हें कोई explain नहीं करता जब तक आप पूछें नहीं।

मैंने eventually HDHP choose किया, और मैं अपना reasoning और pros और cons share करना चाहता हूँ — क्योंकि मुझे लगता है यह उन decisions में से एक है जहाँ कोई universally सही जवाब नहीं है। यह वास्तव में आपकी situation पर depend करता है।

(शुरू करने से पहले — किसी भी financial decision की तरह, कृपया informed decision लेने के लिए carefully खुद research करें। यहाँ दी गई information सिर्फ informational purposes के लिए है और बदल सकती है।)

High Deductible Health Plan क्या है?

IRS के अनुसार, एक HDHP में है:

- "Typical health plans की तुलना में एक higher annual deductible, और

- Covered खर्चों के लिए आपको चुकाने वाले annual deductible और out-of-pocket medical खर्चों के योग पर एक maximum limit। Out-of-pocket खर्चों में copayments और अन्य amounts शामिल हैं, लेकिन premiums नहीं।"

सरल शब्दों में: आपका insurance kick in होने से पहले आप ज़्यादा out of pocket pay करते हैं, लेकिन आपके monthly premiums कम होते हैं। एक बार जब आप out-of-pocket maximum तक पहुँच जाते हैं, तो आपका insurance बाकी वर्ष के लिए additional covered खर्चों का 100% cover करता है।

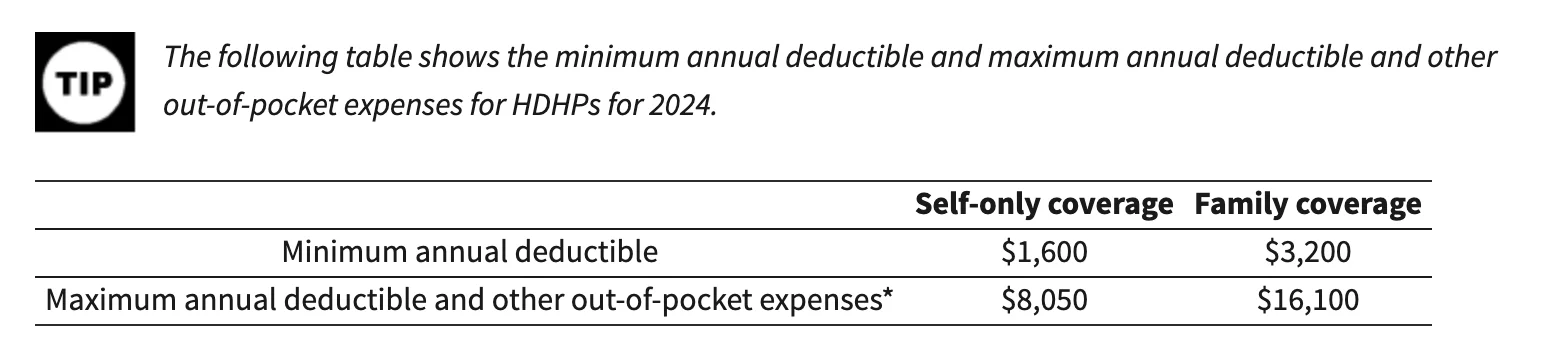

2024 के लिए, IRS HDHPs के लिए ये thresholds set करता है:

HDHPs की big feature यह है कि वे अक्सर Health Savings Account (HSA — स्वास्थ्य बचत खाता) के साथ pair होते हैं। HSA qualified medical खर्चों के लिए एक tax-advantaged savings account है — deductibles, copays, prescriptions। Contributions tax-deductible हैं, funds tax-free grow होते हैं, और medical खर्चों के लिए withdrawals tax-free हैं। यह basically triple tax-advantaged है, जो मुझे लगता है अमेरिका में उपलब्ध बेहतरीन financial tools में से एक है।

फायदे (मैंने HDHP क्यों choose किया)

कम monthly premiums और HSA tax benefits

कम premiums मेरे लिए initial draw थे। जब मैंने monthly costs side by side compare किए, तो HDHP ने हमें हर महीने एक meaningful amount बचाई। HSA contributions के साथ paired, tax savings जुड़ती गईं।

उदाहरण के लिए, अगर आप अपने HSA में प्रति वर्ष $5,000 contribute करते हैं और आपकी top marginal tax rate 24% है, तो आप taxes पर $1,200 बचाते हैं। यह real money है जो आप healthcare पर वैसे भी खर्च करते — आप बस इसे ज्यादा efficiently कर रहे हैं।

यह आपको preventive care के बारे में ज़्यादा proactive बनाता है

मुझे स्वीकार करना होगा, high deductible ने मुझे preventive care के बारे में ज़्यादा conscious बना दिया। क्योंकि अगर कुछ गलत होता है, तो यह out of pocket बहुत महंगा पड़ता है T.T। कई HDHPs बिना deductible के preventive services cover करते हैं — annual check-ups, cancer screenings, vaccinations, wellness programs।

IRS के अनुसार, preventive care में शामिल हैं:

- Periodic health evaluations, routine examinations से संबंधित tests और diagnostic procedures सहित

- Routine prenatal और well-child care

- Child और adult immunizations

- Tobacco cessation programs

- Obesity weight-loss programs

- Screening services (cancer, heart disease, infectious diseases, mental health, और अधिक)

यह आपको shop around करने के लिए motivate करता है

यह एक ऐसी बात है जो मुझे expect नहीं थी: HDHP होने से मुझे actually different healthcare providers के बीच prices compare करने का motivation मिला। और price differences staggering हैं — मैं comparable quality के साथ same service के लिए 5x से 10x तक की बात कर रहा हूँ। मैं मज़ाक नहीं कर रहा।

अगर आप jaw drop करना चाहते हैं, तो Marty Makary, MD की "The Price We Pay" पढ़ें। यह US healthcare में predatory pricing के बारे में एक New York Times bestseller है।

नुकसान (क्या ध्यान रखें)

जब कुछ गलत होता है तो ज़्यादा out-of-pocket costs

यह obvious downside है। अगर आप या कोई family member को chronic condition है या एक unexpected medical event होता है, तो insurance kick in होने से पहले आप बहुत ज़्यादा pay कर रहे हैं।

Cost की वजह से आप care से बच सकते हैं

मैंने यह tendency खुद में notice की है — कई बार मैंने doctor के पास जाने में hesitate किया कुछ minor चीज़ के लिए क्योंकि मुझे पता था पूरी cost मेरी pocket से जाएगी। यह अच्छी habit नहीं है, और मैं actively इसके खिलाफ काम करता हूँ, लेकिन temptation real है।

Shop around करने में समय और energy लगती है

हाँ, healthcare prices compare करने से पैसे बच सकते हैं। लेकिन इसमें समय भी लगता है। मेरे अनुभव से, research burden real है, खासकर जब आप अमेरिका में नए हैं और अभी healthcare system कैसे काम करता है यह सीख रहे हैं।

HDHP आपके लिए सही है या नहीं यह कैसे decide करें

आपकी health situation

अगर आपका परिवार generally healthy है और आपको frequent medical visits की उम्मीद नहीं है, तो HDHP financially बहुत sense बना सकता है। अगर आपको chronic conditions हैं या significant medical खर्चों की उम्मीद है (जैसे pregnancy), तो कम deductibles वाला traditional plan ज़्यादा ऊँचे premiums के लायक हो सकता है।

आपके anticipated खर्च

Numbers run करें। देखें कि आपने पिछले साल healthcare पर क्या खर्च किया (या अपने परिवार की जरूरतों के आधार पर estimate करें) और हर plan option के तहत total cost compare करें — premiums, deductibles, copays, सब कुछ।

HSA availability और employer contributions

Check करें कि आपके employer द्वारा offer किया गया HDHP HSA-eligible है या नहीं और क्या आपका employer आपके HSA में contribute करता है। कुछ employers एक incentive के रूप में आपके HSA में पैसे add करते हैं।

Provider network

सुनिश्चित करें कि आपके preferred doctors plan के network में हैं। यह एक ऐसी चीज़ मुझे hard way से सीखनी पड़ी — मैंने assume किया कि हमारे pediatrician covered थे, और enrollment close होने से पहले double-check करना पड़ा।

Employer incentives

कुछ employers HDHP choose करने के लिए additional incentives offer करते हैं — wellness program discounts, HSA matching। अपनी HR team से पूछें कि क्या available है।

यह list exhaustive नहीं है। Healthcare deeply personal है, और मैं definitely इस topic पर qualified advisor नहीं हूँ — बस एक expat जिसे scratch से यह सब figure out करना पड़ा :)

मेरा नज़रिया

हमारे परिवार के लिए, HDHP sense बना क्योंकि हम generally healthy हैं, HSA tax benefits significant हैं, और कम premiums ने अन्य खर्चों (Sophie की activities और भविष्य के लिए savings) के लिए cash free किया। लेकिन मैं recognise करता हूँ कि यह हर किसी के लिए सही choice नहीं होगी।

अगर आप अभी open enrollment से गुज़र रहे हैं और overwhelmed feel कर रहे हैं — मैं समझता हूँ। अपने options को carefully compare करने में समय लें, और HR team से questions पूछने से न डरें। उन्होंने पहले यह सब देखा है।

HDHPs के साथ आपका अनुभव कैसा रहा? क्या आपने एक choose किया, या कोई different plan type choose किया? मुझे सुनना अच्छा लगेगा कि अन्य expats यह कैसे navigate कर रहे हैं।

शुभकामनाओं सहित, Chandler

P.S. मैंने हाल ही में Facebook पर Asian Expats in the US नाम का एक group बनाया है ताकि हम directly और tips share और discuss कर सकें। Join करने के लिए स्वागत है।