Ray Dalioの提言を個人の財務に適用するためのステップ

Ray Dalioのヘッジファンドの知恵を活用して、インフレ、金利上昇、市場の混乱から資産を守る方法をお見せします——マクロの混乱を実行可能なステップに変換します。

個人の財務に関しては、多くの異なる考え方があります。しかし、賢明なアドバイスを求めるなら、Ray Dalioは間違いない選択です。

DalioはBridgewater Associatesの創設者で、世界最大のヘッジファンドのひとつです。ベストセラー作家でもあり、著書「Principles」はビジネス界の多くの人にとって聖書のような存在になっています。

約2年前に「Ray Dalioの共有を個人の財務にどう適用するか?」という記事を書きました。状況が大きく変わったので、自分が書いたことを見直し、考え方がどのように変化したか(あるいはしていないか)を確認したいと思います。

1. アメリカ、中国、先進国のマクロ経済状況

金融市場を密接にフォローしている方は、ポイント#1をスキップしてください。

アメリカ

- インフレは引き続き高水準で、2022年8月の前年同期比8.3%です。

- FRBは利上げを続け、バランスシートの縮小を開始しています。現在の10年物国債利回りは3.455%、2年物利回りは3.87%です。

- 30年固定金利の住宅ローン金利は平均6%+に上昇しており、お金はもう「タダ」では借りられません。わずか1年前は歴史的な低水準の3%未満でした。

- 普通預金の金利はまだ非常に低く、1%未満です。

- 上記の数字を考えると、現金を保持している場合、年間約7%+の購買力を失っています。

- アメリカの株式市場はベア・テリトリーのすぐ上にあります。S&P 500は直近のピークから約-20%。Nasdaq指数はピークから-30%+です。

中国

- ゼロコロナ政策(ZCP)は2022年の中国経済に大打撃を与えています。上海は今年2022年初めに2ヶ月以上ロックダウンされました。

- 2022年の中国のGDP成長率は3%未満程度に落ち着く見込みで、昨年末の当初目標の5.5%には程遠いです。

- ゼロコロナ政策は、2022年10月の中国共産党(CCP)大会の後まで中国で厳格に施行される可能性が高いです。

ヨーロッパとイギリス

- ウクライナでの悲劇的な戦争は7ヶ月後も続いています。ロシアとウクライナの間に停戦や和平の兆しはありません。

- ヨーロッパは生活コスト危機(多くの国でインフレ率が8%+)とエネルギー危機の両方に直面しています。多くのヨーロッパ企業がエネルギー不足のために事業を縮小または完全に閉鎖する必要があります。

- 多くの先進的なヨーロッパの株式市場指数がベア・テリトリーにあります。ドイツ(-19%)、フランス(-20%)。イギリスの株式市場指数は意外にも直近のピークから10%未満の下落にとどまっています。

日本

- 2022年のGDP成長率は約2.1%に下方修正されています。

- インフレは中央銀行の目標と比較してまだ低いです。

- 日本の実質金利はまだ0%以下、つまりマイナスです。

- 日本円はドルに対して142+円/1USDまで下落しています。これは20年以上ぶりの安値水準です。

マクロ数値の羅列はここまでにしましょう :P これが個人の財務にとって何を意味するか?この質問に答えるために、アメリカに住んでいる人の視点から考えます。

2. 上手にお金を貯める(支出より多く稼ぐ)

Ray DalioはYahoo Financeのインタビュー「Ray Dalio gives 3 financial recommendations for millennials」でこの点を明確にしました。これが私にとって意味すること:

毎月のマイナスキャッシュフローを避ける(月々の支出が月々の収入を上回る)

これは言うは易く行うは難しです。

この状況にある場合は、(i)収入を増やすか(ii)支出を減らすことで、できるだけ早くその状況から抜け出してください。短期的には多くの犠牲が必要かもしれませんが、長期的には大きなリターンがあります。

貯蓄を始めるのは早ければ早いほど良いです。複利でお金を増やす際に、時間はあなたの最高の味方です。

アプリや複雑なExcelファイルは必要ありません。おおよそ正しい方が、正確に間違っているよりもはるかに良いです。私は予想される主要な月間支出をスプレッドシートに作成し、支出が予想から大きく逸脱した時に照合します。別の方法として、月初の銀行口座残高を確認し、すべてのクレジットカード残高、自動車ローン、住宅ローンなどを支払い、月末の明細残高と比較することもできます。

予期せぬ事態に備える

定義上、予期せぬイベントが何であるかはわかりませんが、不安定な環境を考えると、備えておく方が良いと思います。例えば、予期せず失業したり、巨額の医療費が発生したりするかもしれません。

信頼できる銀行の高利回り貯蓄口座に、少なくとも3〜6ヶ月分の生活費を保管しています。この目的で現金を好む理由は、夜安心して眠りたいからです。他にも多くの選択肢がありますが、十分に気に入っていません。例えば:

-

安定コインにお金を入れて、信頼できるDeFi企業に貸し出して年間約3%〜4%の利回りを得るという話もあります。これは私には合いません。例えば、緊急資金として$50kあるとします。年4%で年間$2kまたは月$167の追加収入(税引前)です。預金はFDIC保護されていない可能性が高い(つまり会社が倒産したり何かがあれば全額失う可能性がある)ので、心配/頭痛に値しないと思います。

-

Berkshire Hathaway株のような「安定した」株を緊急資金で買うことを推奨する人もいます。いつでも売れるので必要な流動性が得られるからです。しかし、2022年6月の2週間以内に、Berkshire B株は$313/株から$268/株に下落、つまり-14%です。この環境では間違いなく安定ではありません。

-

Treasury inflation protected securities(TIPS)はどうでしょう?理論的には良さそうですが、実際の利回りはインフレに比べてまだ非常に低いです。少額の資金では、面倒に見合うかどうかわかりません。2022年9月時点で、短期TIPS(5年未満)は年間約3%の利回りです。米国政府が裏付けているのでリスクフリーですが、$50kや$60kの3%で年間$1.5k〜$2k(税引前)の話です。

- iShares 0-5 Year TIPS Bond ETF(STIP)のようなTIPS ETFを買うと、過去2週間で価格が約2.2%下落しているので、年間利回り全体が飛んでしまいます。

-

もうひとつの良い選択肢は「Series I Savings Bonds」です。金利は実はそれほど悪くなく、2022年9月時点で9.62%です。ただし注意点として:

- 年間最大$10kしか購入できません

- 少なくとも1年後にしか換金できないので、購入後1年以内に急にお金が必要になった場合、身動きが取れません。

- 1年以内にお金が必要ないと確信できる限り、良い選択肢です。

- この動画はI bondの購入の詳細をよく説明しています。

ここが私の考えがRayと異なるところです。彼は現金はゴミだと考えています。

この緊急資金が高いインフレ率を考えると年間約8%の購買力を失うことはわかっていますが、夜安心して眠れる良い代替案がまだ見つかっていません。アイデアがあればぜひ教えてください!

借金を返済する

ここは少しニュアンスがあります。

個人消費による借金がある場合(クレジットカードの借金など)、できるだけ早く返済するのが理にかなっています。クレジットカードの残高の金利は20%近く(またはそれ以上)で、これはクレイジーです。例えば、年間利回り4%未満のTIPSを購入することとクレジットカードの借金を返済することの間では、間違いなくクレジットカードの借金を返済する方があなたにとってはるかに良いです。

住んでいる家/アパートの低い固定金利の住宅ローンがある場合、予定より早く返済しようとしなくても大丈夫です。ここでのキーワードは「低い」です。住宅ローン金利は以前3%未満でしたが、2022年9月には6%以上に上昇しています。

問題は、投資で年間6%以上稼げると思うかどうかです。答えがイエスなら、住宅ローンを予定より早く返済しようとすることは理にかなわないかもしれません。

3. 上手に投資する

この分野でのRay Dalioのアドバイスは、以下の理由からよく分散投資することです:

- 間違えることがある

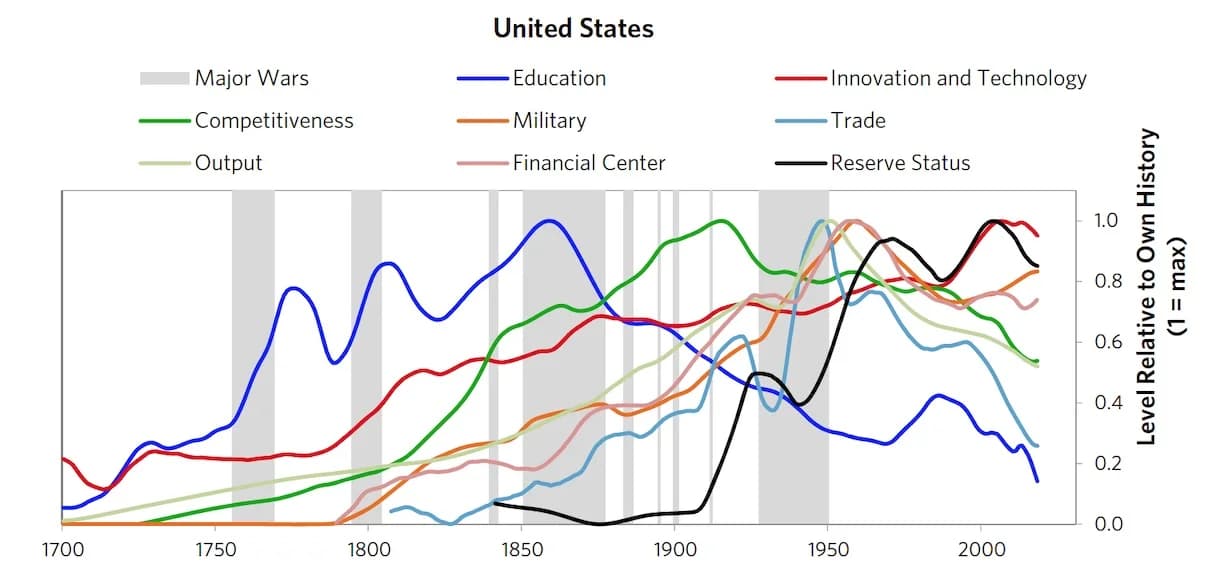

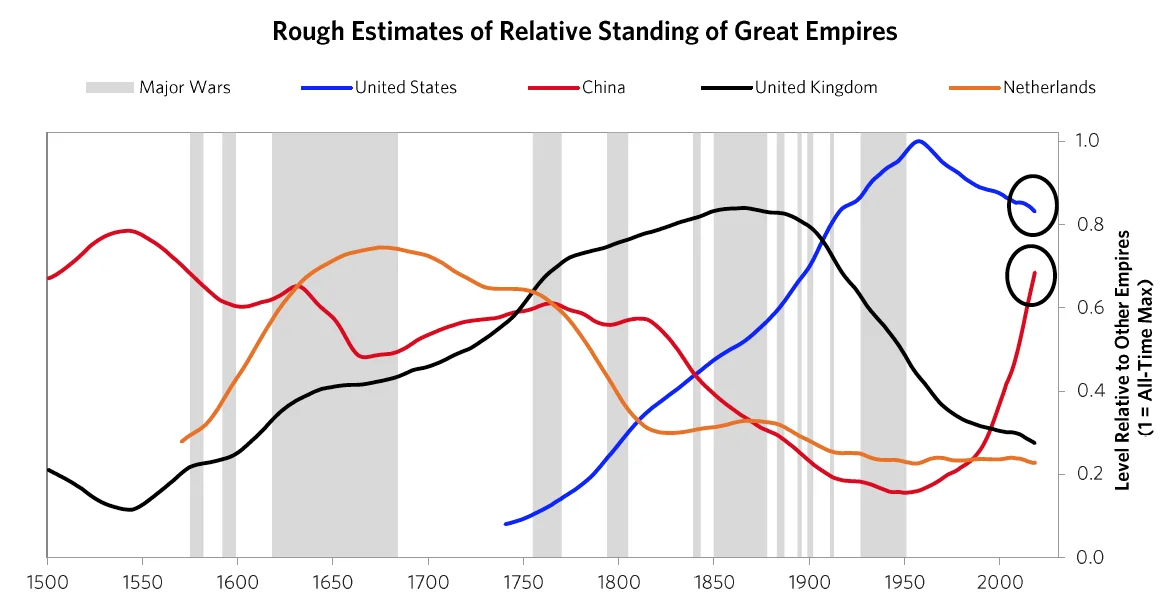

- 帝国サイクルについて彼が本で語っていることを考えると、将来は過去とは根本的に異なるものになる。

Rayは地理的(異なる国)、資産クラス(株式、商品、新興市場債券/負債、新興市場企業債、現金なし、米国国債なし)、通貨(USD以外)での分散について語っています。「All weather strategy」の詳細はこちらをお読みください。

私のような場合、非常に小さな資本基盤で運用しています(間違いなく適格投資家ではありません)。配当利回りはあまり意味がありません。主な目的はキャピタルゲインです。

しかし、分散投資は以下を意味します:

- 多くの決定(マクロとミクロの両方)を下す必要があり、その大部分が正しいことを願う必要があります。決定を下すたびに間違える可能性が高い、つまりお金を失う可能性があるため、これは難しいです。

- マクロ決定では、株式、債券、商品、不動産、現金にどれだけ配分するかを決める必要があります。各カテゴリ内にも地理的な要素があります。そしてミクロ決定では、株式の場合、ETFで市場全体を買うか、特定の業界か、特定の企業かを決めることができます。

- 全体の資本基盤を動かすためには、各正しい決定が非常に良い結果を生む必要があります。

この簡単なスプレッドシートで様々なシナリオを試してみてください。各カテゴリのサンプル金額を入力し、正解の確率を入力することで、分散しすぎるのは良いアイデアではないことがわかります。ポートフォリオレベルでまともなゲインを得るためには、多くの場合正しくなければなりません。これは、ひとつの賭けが1,000倍や10,000倍のリターンを生み、基本的にポートフォリオ全体のリターンを提供するベンチャーキャピタルとは異なります。ETFや商品、公開株だけの場合、1,000倍になる可能性は非常に非常に小さいです。

つまり、「上手に投資する」は良いアイデアに聞こえますが、実行はシンプルでも簡単でもありません。

ご覧の通り、私はまだ考え中で、答えよりも質問の方が多い状態です :) コメントやご提案をお待ちしています。

この環境で個人の財務をどのようにポジショニングしていますか?夜安心して眠れる緊急資金の良い代替案を見つけましたか?本当に知りたいです。

よろしくお願いします、Chandler

このシリーズの続き

- The Changing World Order: Ray Dalioの洞察 — すべてのアップデートをまとめたメインハブ

- Ray Dalioの2024年Great Powers Index — 最新の分析

- 書評:Principles for Dealing with the Changing World Order