米国債:州税・地方税なしで今日4.5%以上のAPYを得られます

米国債(Treasury Bills)は州税・地方税が免除され4.5%以上のAPYを提供します。Californiaのような高税率の州にお住まいの場合、通常の高利回り貯蓄口座よりも大きなメリットがあります。

この記事は2023年時点の内容です。このトピックの最新情報は以下をご覧ください Savings & Investing Guide — 2026.

2026年更新: この記事は2023年に最初に公開されました。最新の金利と包括的なガイドについては、駐在員のための現金の置き場所:T-Bills、HYSAなど(2026年版)をご覧ください。

タイトルは大げさなものではありません。私がこれを初めて知ったとき、もっと早く調べなかったことに驚きました。4週間満期の米国Treasury Billsの金利は、年率換算利回り(APY)で4.5%以上です。Treasury Directの公式ウェブサイトこちらで金利を確認できます。

貯蓄で少なくとも3% APYを得ていないなら何かがおかしいです

多くの高利回り口座は現在3%以上のAPYまたは3.5%のAPYを提供しています。ですから、貯蓄にそれらを活用してください。(駐在員のための高利回り貯蓄口座について別の記事を書いています。)

お金の一部をTreasury Billsの購入に使って、より高い利息を得ることができます。Treasury Billsの場合、「この利息は連邦所得税の対象となりますが、州税および地方税はすべて免除されます」とIRSのウェブサイトに記載されています。この免除のおかげで、州所得税が高い州(私が住んでいるCaliforniaなど)に住んでいる場合、Treasury Billsから得られる利息は高利回り貯蓄口座からのものよりもはるかに有利です。これに気づいたとき、私にとって大きな発見でした :D

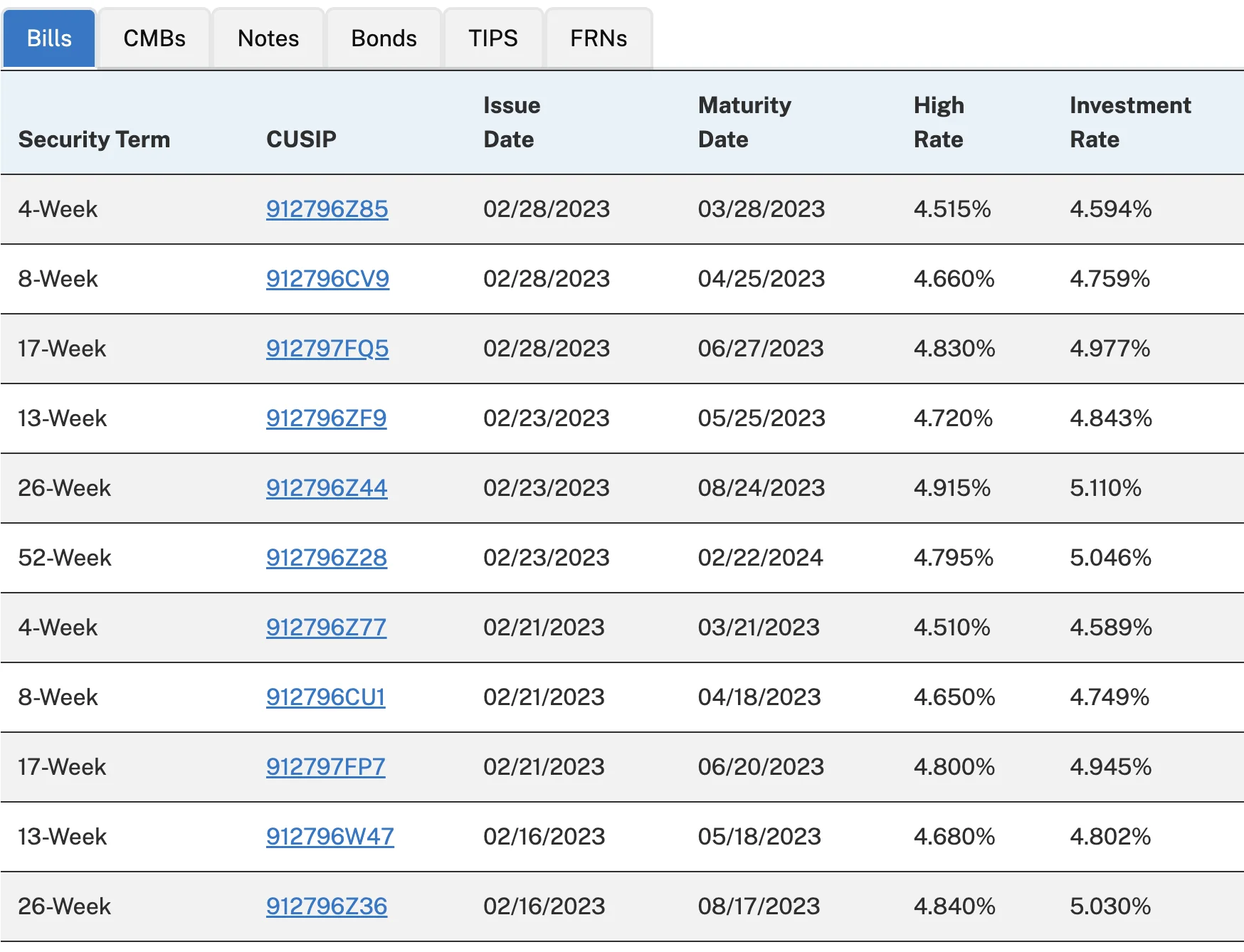

上記のオークション結果からわかるように、より長期のTreasury Billsでは、APYが4.7%や4.8%になることもあります。

2022年12月に、アメリカの駐在員のためのTreasury Billsの基本情報について書きました。もし過去にTreasury Billsを(直接またはブローカー経由で)購入したことがなければ、まずその記事を読むことをお勧めします。

Treasury Directを使えば100ドルから投資できます

この記事を書いている時点(2023年2月)で、Treasury DirectでのTreasury Bills購入の最低金額は100ドルです。これは私のような個人投資家にとってかなり利用しやすいです。

ブローカーを通じて購入する場合、多くのブローカーはTreasury Billsの最低購入金額を1,000ドルに設定しているので、ウェブサイトで直接確認してください。

もう一つ気に入っている機能は、満期時の自動再投資です。この機能は多くのブローカーやTreasury Directでも提供されています。このお金については考える必要がないので便利です。

でも、デメリットは?

まず、2023年1月のインフレ率が6.4%であることを考えると、4.5%のAPYは購買力を失っていることを意味します。実質金利は**-1.9%ですので、これが最大のデメリット**です。

次に、Treasury Bills(またはBonds)を購入する場所によっては、最低保有期間がある場合があります。例えば、「Treasury Directでは、Treasury市場性証券を購入した場合、売却または譲渡する前にTreasuryDirectアカウントに45日間保持する必要があります。つまり、4週間債はTreasuryDirectから45日以内に満期となるため、売却や譲渡ができません。この保有期間は、新しい証券の支払いに新しい資金が追加される場合の再投資にも適用されます。」ですので、Treasury Directから購入する場合は、少なくとも4週間は保持できる貯蓄額のみを使用してください。ブローカーを通じたTreasury Billsの購入については、各ブローカーのウェブサイトを確認してください。

3つ目に、4週間、26週間、52週間、またはそれ以上の期間のTreasury Bill/Bondを購入すべきかという質問については、個人の状況と好みによりますので、コメントはできません。何百万ドルもの投資がない限り、APYの0.2%や0.3%の差はあまり重要ではないので、私はよく自分の好みに基づいて決定します。

4つ目に、Treasury DirectとブローカーアカウントのどちらでTreasury Billsを購入すべきでしょうか?申し訳ありませんが、各人の状況が非常に異なるため、ここで意味のあることを書くのは難しいので、ご自身で調査する必要があります。私個人的には両方を使用していますが、それがすべての人にとって正しいアプローチだとは言っていません :)

まとめ

現在、高利回り貯蓄口座にお金を入れていない場合は、もちろん高利回り貯蓄口座を開設してください。金融機関を選ぶ際には、安全性を第一に優先することを私はお勧めします。

そして、貯蓄のすべてを高利回り貯蓄口座に入れておくのではなく、その一部をTreasury Billsに使いましょう — より良いリターンが得られます。

いつものように、アメリカの税金は複雑ですので、ご自身で注意深く調査するか、専門家に相談してください。私はファイナンシャルアドバイザーではありません — アメリカの金融システムを理解しようとしている同じ駐在員です :P

現在、Treasury Billsや高利回り貯蓄口座を利用していますか?他の駐在員がどのように貯蓄戦略を進めているか気になります。ぜひ教えてください!

よろしくお願いします、Chandler