駐在員の住宅購入者へ:金利上昇がアメリカの住宅ローンに与える影響を乗り越える

ほとんどの住宅購入者は月々の支払いと家賃を比べるだけですが、金利7%では、ローン額の80%以上を利息だけで支払うことになります — その落とし穴を避ける方法をお教えします。

この記事は2023年に書かれたものです。一部の情報が変更されている可能性があります。

Bay Areaに移住した駐在員として、アメリカでの住宅購入は私たちが考え続けてきたことです。正直に言うと、住宅ローンの仕組みが全く異なるシンガポールから来た身として、アメリカの住宅ローンの状況は最初は混乱しました。気づいたことのひとつは、多くの人々 — 最初は私たちも含めて — 毎月の住宅ローンの支払額を現在の家賃と比較するだけだということです。しかし、それは全体像ではありません。2023年に金利が約7%の状況では、ローンの全期間にわたって支払う総利息は驚くべき額になります。私が学んだことをご紹介します。

住宅ローン計算のわかりやすい解説

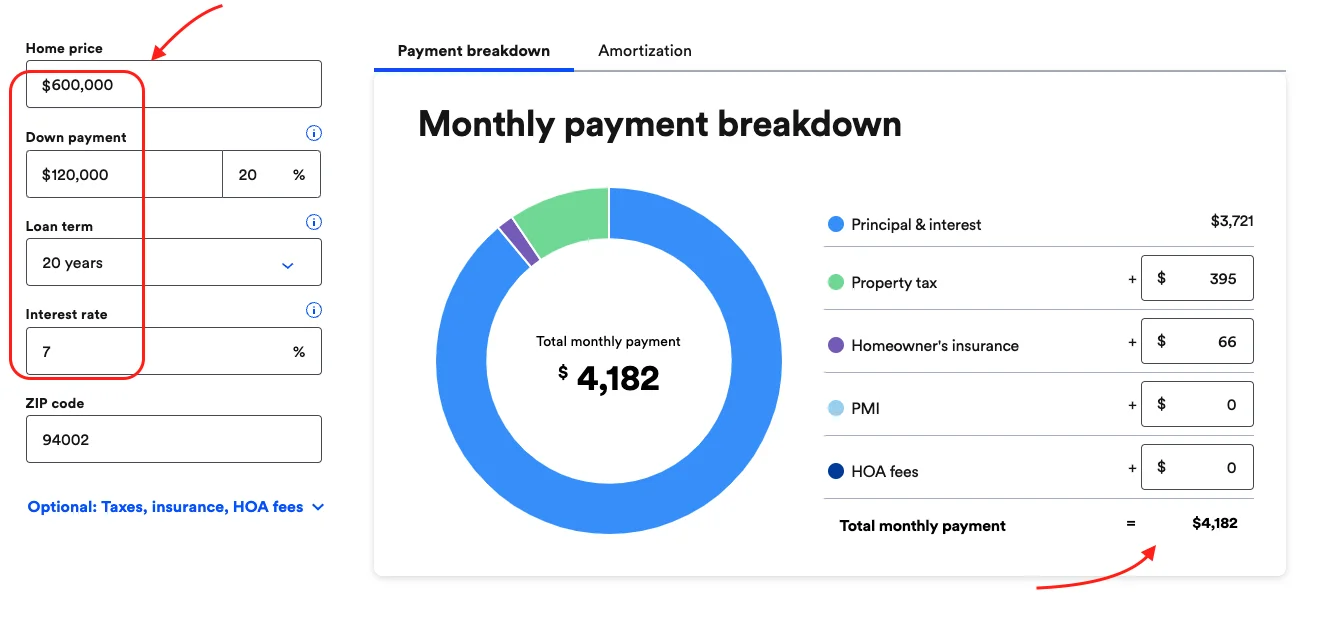

住宅ローン計算機は、潜在的な財務的コミットメントを理解するのに便利なツールです。Bank Rateの住宅ローン計算機を使った簡単な例を見てみましょう。

前提条件:

- 目標住宅価格:$600,000

- 頭金:20%($120,000)

- ローン期間:20年

正確な月々の支払いを出すには、郵便番号とHOA(住宅管理組合)費用(該当する場合)も入力する必要があります。

ここで止まって月々の支払いだけを見て、現在の家賃と頭の中で比較してしまう方もいるかもしれません。それはしないでください。返済スケジュール(Amortization)タブを確認してください。

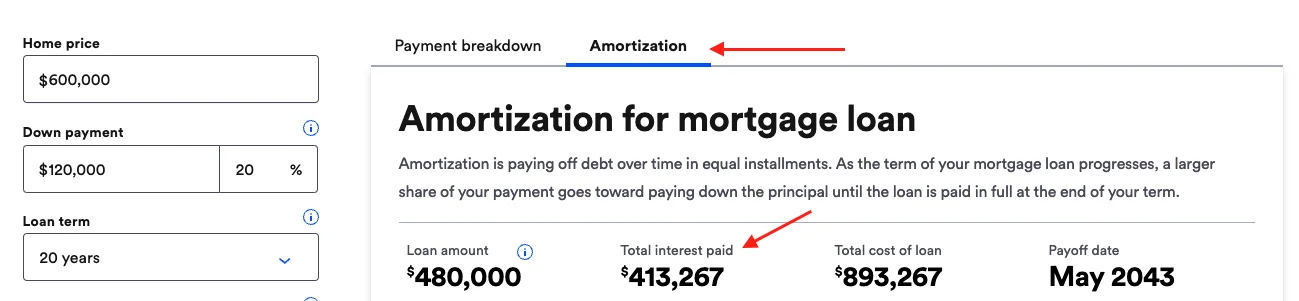

住宅ローンにおける返済スケジュールの重要性

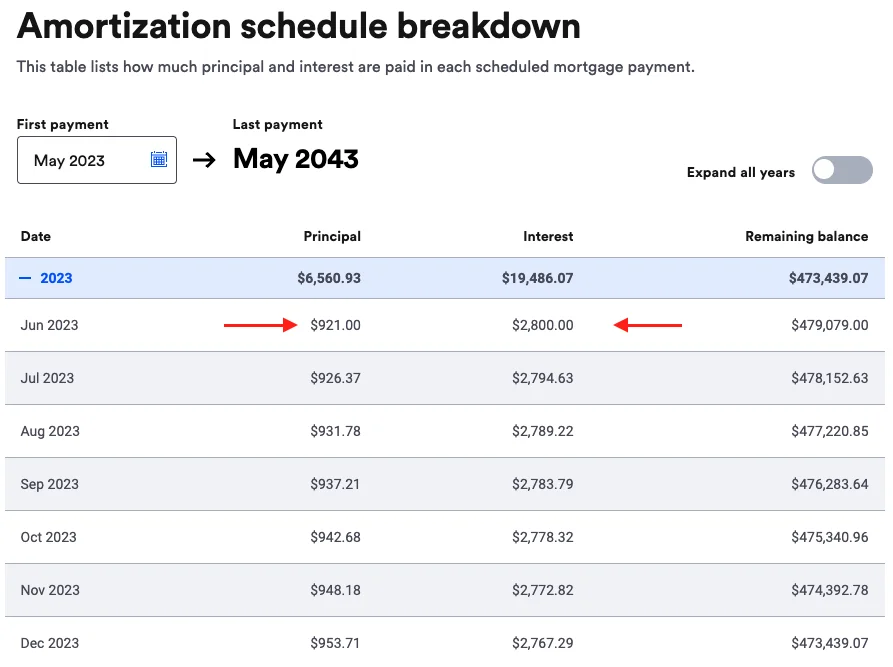

多くの人が計算された月々の支払いを現在の家賃と比較しますが、それだけでは不十分です。ローンの返済スケジュール(amortization)を見ることが重要です。これはローン期間中に支払う総利息を示します。

例えば、$480,000のローンを20年間、金利7%で組んだ場合、総利息支払額は約$413,000 — ローン額の80%以上です!つまり、毎月の住宅ローン支払いが約**$4,100であっても、最初の数年間は約$900しか元本に充てられず、残りの$2,800**は利息の支払いに回されます。

住宅ローン支払いにおける金利の役割

金利は支払う総利息に大きく影響します。以下のチャートは、同じローンに対して3%から7%までの異なる金利での総利息支払額を示しています。ほんの数年前まで、アメリカ人は30年の固定金利約3%で住宅ローンを組むことができました。金利の上昇により、7%での総利息支払額は倍増する可能性があります。

チャート:$480kの20年ローンにおける異なる金利(3%〜7%)での総利息支払額。3%では約$160k、7%ではおよそ倍の$320k以上になります。

これを見るもうひとつの方法は、総利息支払額を元本ローン額と比較することです。

チャート:20年の住宅ローンにおける異なる金利での、ローン額に対する総利息支払額の割合。3%ではローン額の約33%を利息で支払い、7%では約67%に上昇します。

万能の解はありません

なぜこれを共有しているかというと、ここで初めて住宅購入を検討したとき、誰かがこれらの数字を明確に見せてくれていたらと思ったからです。私の経験から、多くの初回購入者 — 特に駐在員 — は月々の支払い以上を見ていません。

いくつかの重要なポイント:

- 住宅ローンを検討する際に、月々の支払いだけに注目しないでください。全体像を見てください。

- 金利のわずかな低下が、住宅ローンの全期間で大幅な節約につながります。

借り換えの可能性

はい、それは将来検討できる選択肢と可能性です。ただし、連邦準備制度理事会によると、2023年には金利の引き下げを計画していないため、2023年に安い金利での借り換えを当てにしないのが賢明かもしれません。

住宅価格の変動を理解する

最も優れた住宅価格指数のひとつはCase-Shiller指数です。

住宅価格は長期的に上昇する傾向がありますが、短期的な下落もあり得ます。主要な住宅価格指数であるCase-Shiller Indexは、米国の住宅価格が一般的に長期的には上昇することを示しています。しかし、2006年から2012/2013年にかけて、住宅価格は全米で大幅に下落しました。

また、全国の指数よりも、お住まいの地域の住宅価格動向を確認する方が良いでしょう。

結論

住宅ローンの支払い、金利、住宅価格のダイナミクスを理解することは本当に重要だと思います — 特にアメリカのシステムに馴染みがない駐在員にとって。私はファイナンシャルアドバイザーではないので、ご自身で調査してください。しかし、上記の視覚化と例が、このような重大な決定を下す前に全体像を把握するのに役立てば幸いです。

現在アメリカで購入を検討していますか、それともまだ賃貸ですか?住宅購入プロセスで最も驚いたことは何ですか?ぜひ教えてください。

よろしくお願いします、Chandler

P.S: この記事はA.I.の助けを借りて書かれました。