A assimetria entre ganho e perda de investimento para voltar ao zero

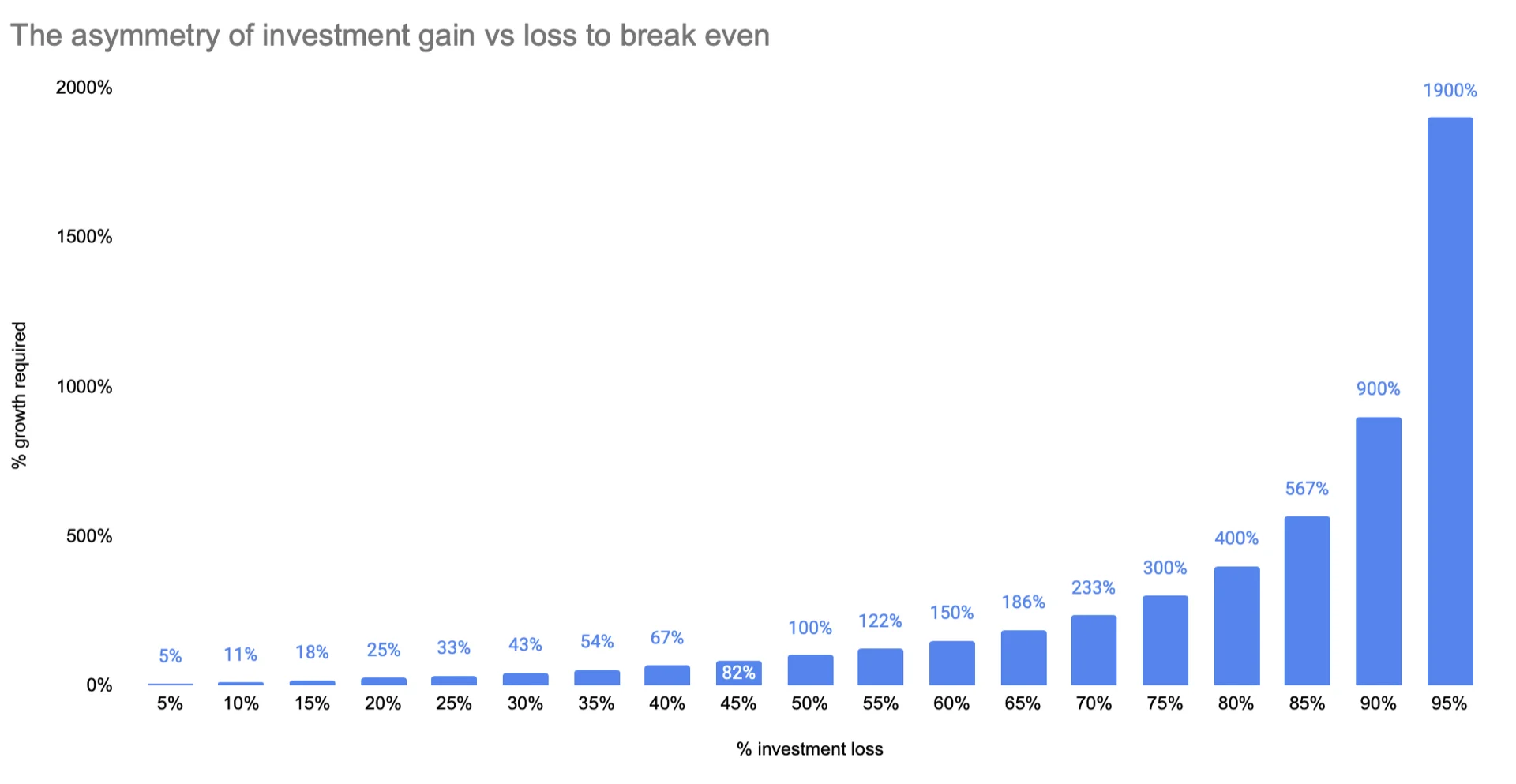

Uma perda de 25% no investimento não exige um ganho de 25% para empatar — você precisa na verdade de 33%. Essa assimetria matemática significa que as perdas machucam muito mais do que os ganhos equivalentes ajudam.

Aprendi essa lição da maneira difícil. Quando comecei a investir após me mudar para os EUA, eu assumia que ganhos e perdas eram simétricos — perder 25%, ganhar 25%, e você volta para onde estava. Matemática simples, certo? Não. Nem perto disso.

Se o seu investimento perde 25% do seu valor, você precisa de um ganho de 33% só para empatar. Essa diferença se amplia dramaticamente quanto maior for a perda, e preciso admitir que a matemática me abalou quando trabalhei isso pela primeira vez.

Olhe o gráfico acima. Perde 50% do seu investimento? Você precisa dobrar o dinheiro restante — um ganho de 100% — só para voltar ao zero. Não é typo. Você precisa de 2X o seu dinheiro só para empatar.

E se perder 95%? Você precisa de 19X o seu dinheiro. Nesse ponto, você basicamente torce por um milagre T.T

Por que isso importa (especialmente para expats)

Vindo de Singapura, onde eu tinha principalmente CPF e poupanças conservadoras, o cenário de investimentos nos EUA parecia um planeta diferente. Na Ásia — pelo menos no meu círculo familiar e social — o padrão era poupar de forma conservadora. Depósitos a prazo, imóveis, talvez algumas ações blue-chip. A ideia de colocar uma grande parte do dinheiro na bolsa parecia arriscada, quase imprudente. Depois me mudei para os EUA e descobri que aqui, não estar no mercado é considerado a decisão arriscada. Colegas falavam sobre suas alocações em 401(k) e estratégias de fundos de índice da mesma forma que meus amigos em Singapura falavam sobre preços de imóveis. A pressão cultural para ser agressivo com investimentos é real, e para alguém que cresceu com hábitos asiáticos de poupança, pode parecer um choque cultural.

Acho que essa mudança cultural é geralmente positiva — poupanças conservadoras sozinhas não vão acompanhar a inflação e o custo de vida nos EUA — mas entender essa assimetria mudou como penso sobre risco. É um contrapeso útil ao conselho de "coloque tudo no mercado" que você ouve constantemente aqui.

Da minha experiência, a conclusão é simples: proteger contra grandes perdas importa mais do que perseguir grandes ganhos. Uma perda de 10% precisa apenas de um ganho de 11% para se recuperar — gerenciável. Uma perda de 50% precisa de 100% — isso pode levar anos. A matemática é brutalmente implacável à medida que as perdas aumentam.

O que faço com esse conhecimento na prática

Ainda sou muito um estudante quando se trata de investimentos (posso estar errado sobre muitas coisas), mas essa assimetria é a razão pela qual prefiro fortemente fundos de índice amplos como VTI ou VXUS em vez de escolher ações individuais. Um fundo de índice pode cair, claro — mas é quase impossível que vá a zero, o que significa que você permanece na zona de "perda recuperável" naquele gráfico acima. Ações individuais podem e perdem 80-90%, momento em que a matemática se torna quase impossível. Esse conceito de assimetria de perdas é algo ao qual sempre volto quando fico tentado a assumir mais risco do que deveria :P

Essa assimetria já te prejudicou? Adoraria ouvir como outros pensam sobre gerenciar o risco de queda.

Abraços,

Chandler