Paano i-apply ang mga pagbabahagi ni Ray Dalio sa iyong personal finance?

Natutunan kong i-apply ang big cycle insights ni Ray Dalio sa aking personal finance sa pamamagitan ng pagbibigay-prayoridad sa debt reduction at defensive positioning—narito kung paano ka makakapaghanda para sa volatility na darating.

Malaki ang paghanga ko sa mga pagbabahagi at rekomendasyon ni Ray Dalio. Binabasa ko ang kanyang mga libro, mga artikulo sa LinkedIn, at pinapanood ang kanyang mga Youtube videos. Kamakailan, ibinabahagi ni Ray ang isang serye tungkol sa Changing World Order at mga aral na natutunan mula sa big cycles sa nakalipas na 500 taon. Nagpakita rin siya sa Bloomberg para ibahagi ang kanyang mga pag-iisip tungkol sa the Economy, Pandemic, China's Rise. Ang interview na ito ay katulad ng isang discussion na ginawa ni Ray kasama si Jim Haskel sa Bridgewater Associates' Youtube channel tungkol sa "Managing Money in a Zero Interest Rate Environment".

Ang pagbabahagi ni Ray ay maraming implikasyon para sa world economy, policymakers, investors, atbp. Sa antas ng personal finance, ang kanyang pangunahing rekomendasyon ay diversification. Ang post na ito ay tungkol sa kung paano ko binibigyang-kahulugan ang kanyang mga rekomendasyon at ini-apply sa personal finance.

Update para sa 2022: mula nang isinulat ang post na ito noong 2020, in-update ko ito ulit para sa 2022 dito.

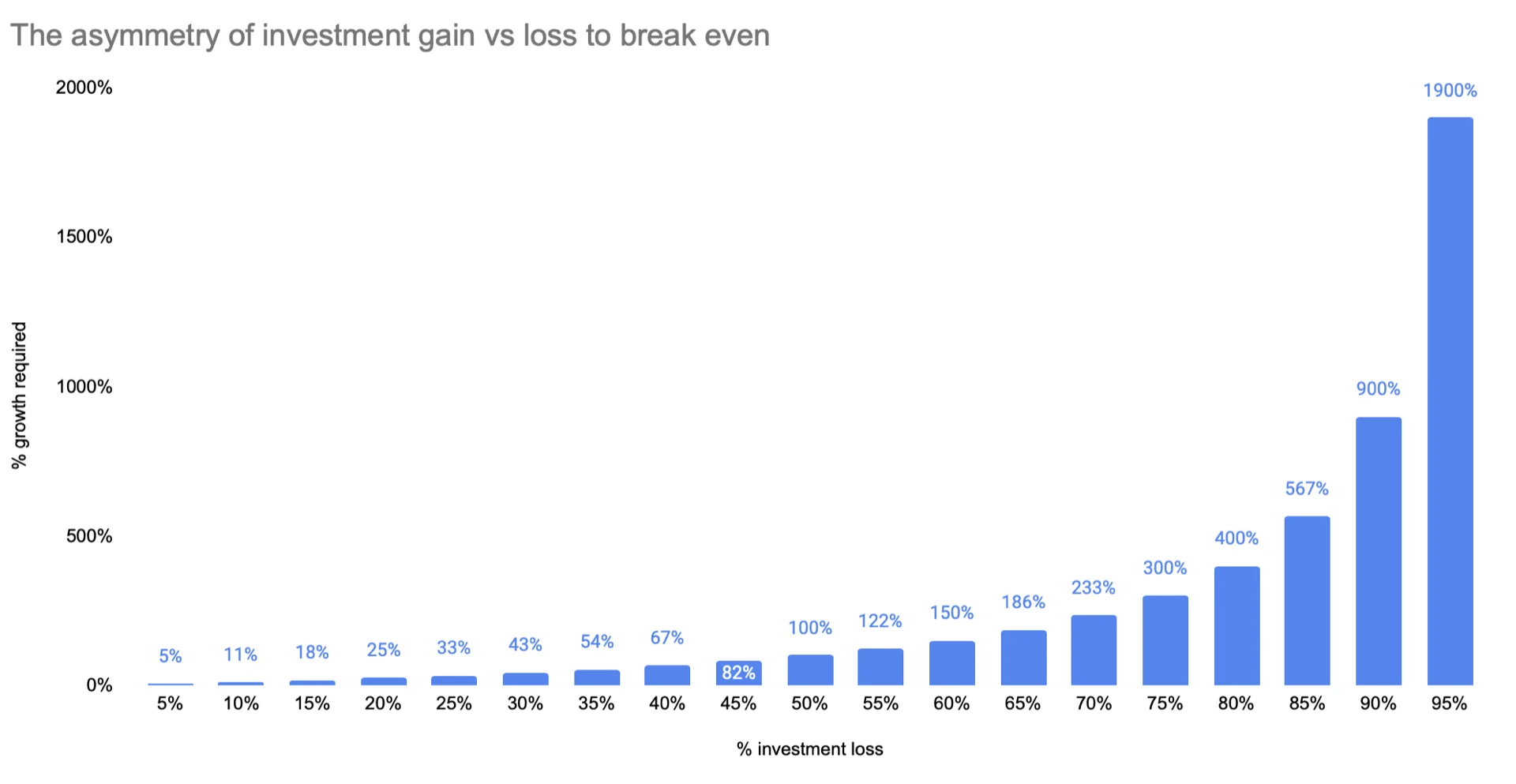

1. Basic level: bayaran ang iyong utang, lalo na ang mga may 10%+/taon na interest rate

Kung tinatanggap mo ang probable reality na ang potential return sa karamihan ng assets sa susunod na 10+ taon ay magiging mas mababa kaysa sa nakaraan, may katwiran na bayaran/bawasan muna ang iyong antas ng utang. Ang lohika ay medyo simple. Sa interest rate na 10%+/taon, ang halaga ng pera na plano mong i-invest, ay mas magandang gastusin sa pagbabawas ng iyong utang. Dahil ang investment return ay malamang na mas mababa sa 10%/taon sa isang pinalawig na panahon.

Karamihan ng credit card debt sa US (o sa maraming ibang bansa) ay may annual interest rate na 16%+ kaya bayaran sila sa lalong madaling panahon. Mas mabuti, huwag mag-incur ng credit card debt, at bayaran ang balance on time.

2. Maging mas defensive sa iyong approach, dahil sa patuloy na volatility

Sinasabi ni Ray na ang panahong ito ay napaka-katulad ng 1930s-1945 na panahon sa kasaysayan. Kamakailan niyang ipinahiwatig na naniniwala siyang nasa mga taong 1937-1938 tayo mula sa long term debt cycle perspective. Kaya dapat nating asahan ang maraming volatility, kabilang ang:

- Mga Digmaan: trade war, technology war, capital war sa pagitan ng US at China. May malaking pressure mula sa US sa US allies din kaya ang mga trade/technology wars ay maaaring magsama ng maraming ibang bansa, kahit ayaw nilang makilahok.

- Mga Agwat: wealth gap, value gap, political gap sa loob ng US, at maraming ibang western countries.

- Conflict: Ang mga agwat sa itaas ay humahantong sa mas matinding internal conflicts (culture war) sa loob ng isang bansa at sa pagitan ng mga bansa.

Kaya dapat tayong maging mas defensive sa ating personal finance approach. Suriin ang ating kita at balance sheet (ipon) at mag-take ng mas defensive na posisyon. Ipalilinaw ko na ang pagiging defensive/offensive ay hindi isang binary choice kundi isang continuum at dapat tayong maging mas defensive kaysa dati.

Halimbawa:

- Kahit may 0% interest debt, subukang bawasan sila nang kaunti pa kung hindi ka makahanap ng angkop na investment opportunity. Halimbawa, kung may monthly installment plan ka para magbayad ng income tax, isaalang-alang na i-fast track ang plan, magbayad ng mas marami bawat buwan.

- Panatilihin ang sapat na cash (cash equivalent) para masakop ang iyong household expenses sa loob ng hindi bababa sa 6-12 buwan kung sakaling tumigil ang iyong buwanang kita, ibig sabihin mahalaga ang liquidity.

- Ang probability ng pagkawala ng iyong buwanang kita (mula sa iyong trabaho o rental income, atbp.) ay iba-iba para sa bawat tao, pero nandoon ito. Kaya ang bawat isa sa atin ay kailangang mag-evaluate at magdesisyon para sa ating sarili.

- Hindi ko nakikita na ang puntong ito ay kontra sa sinasabi ni Ray na "Cash is trash". Ito ay tungkol sa pagiging at pakiramdam na secure, na kayang matugunan ang anumang agarang financial needs na maaaring mayroon ka.

- Pinag-uusapan ni Ray ang liquidity dito sa "The Way Forward Conference" (minuto 15:58). Sa kabuuan, ang liquidity ay magiging napaka-mahalaga.

- Iwasan ang negative monthly negative cash flow. May negative monthly cash flow ka kapag ang iyong buwanang kita ay mas maliit kaysa sa iyong buwanang gastos ibig sabihin, gumagamit ng ipon para pondohan ang iyong paggastos.

3. Diversification sa asset class, geography, currency

Para sa asset class diversification, sinusundan ko ang gabay mula sa "All weather strategy" mula sa Bridgewater na kilala rin bilang Balanced beta investing. Ilang mahahalagang callouts: (makikita mo sila sa mga videos sa itaas mula kay Ray Dalio)

- Dahil ang interest rate mula sa government bond ay 0% o negative sa foreseeable future, hindi advisable na mag-own ng government bonds.

- Ang US Federal Reserve, European central bank, at maraming ibang central banks sa maraming advanced economies ay patuloy na nagpi-print ng maraming pera o tinatawag nilang "quantitative easing". Kaya sa paglipas ng panahon, ang halaga ng pera bilang store hold of wealth ay bumababa.

- Para sa bawat asset class, iiwasan ko ang pag-pick ng individual company at mananatili sa index investing.

- Sa ilalim ng "balanced beta investing", sinaklaw ni Ray at ng kanyang team ang: equities, commodities, corporate credit, emerging market credit, inflation-linked bond, atbp.

Dahil sinasabi ni Ray na "Cash is trash" dahil sa bumababang function nito bilang store hold of wealth, kung gayon ano ang tama? Nagbahagi si Bob Prince, co-chief investment officer para sa Bridgewater Associates, ng kaunti pang detalye sa isang Bloomberg Live interview mga isang linggo na ang nakaraan na "Bridgewater Co-CIO Prince on Global Markets Outlook" (minuto 13:25). Ang ilang alternatibong rekomendasyon ay gold, inflation-linked bond, atbp. Gayunpaman, ang presyo ng gold ay patuloy na tumataas sa nakalipas na 5 taon, papalapit sa pinakamataas na punto sa nakalipas na 15 taon, kaya hindi ito isang simpleng buying decision.

Para sa geographic diversification, walang madaling formula. Sa personal, ang ilang mga bansa, rehiyon ay nasa aking consideration set tulad ng:

- The US

- China

- Emerging markets

- Europe o Germany lang

- The UK

- Japan

- Australia

- Mga subset ng emerging markets tulad ng ASEAN countries, India, Brazil

Ang market timing ay hindi magandang bagay at hindi ko sinusubukang laruin ang game na iyon. Gayunpaman, nakikita ko na sa ilang mga punto sa oras, ang presyo ng isang partikular na asset ay nagiging talagang mataas kaya para makamit ang geographic diversification at maiwasan ang pagbabayad ng masyadong mataas na presyo, may short term reality at mid to long term diversification goal ako.

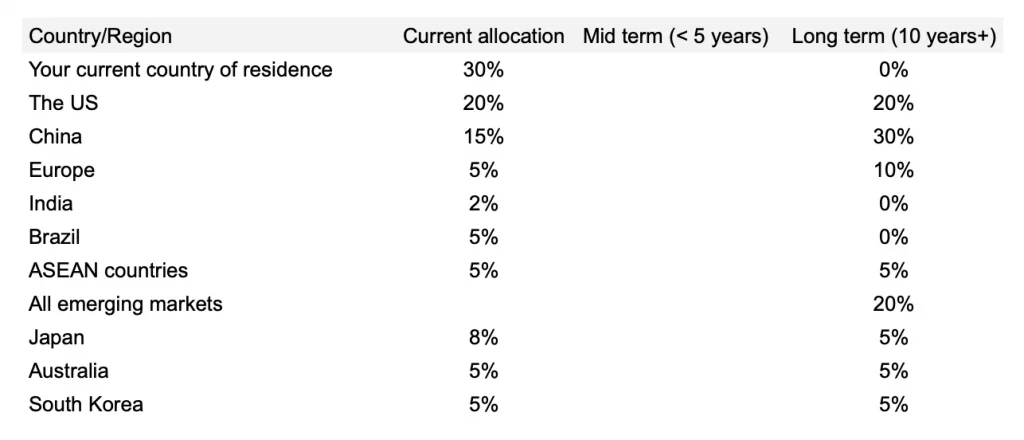

Nasa ibaba ang isang dummy na halimbawa ng kung paano ko nakikita ang aking portfolio mula sa geography POV, sa pagitan ng kasalukuyang allocation, mid term at pagkatapos ay long term allocation goal. (ang data ay hindi totoo siyempre)

Ang geographic diversification ay maaari ring magbigay sa iyo ng currency diversification kung nagtatrabaho ka sa angkop na mga brokers at ine-execute ang iyong mga orders sa local currencies.

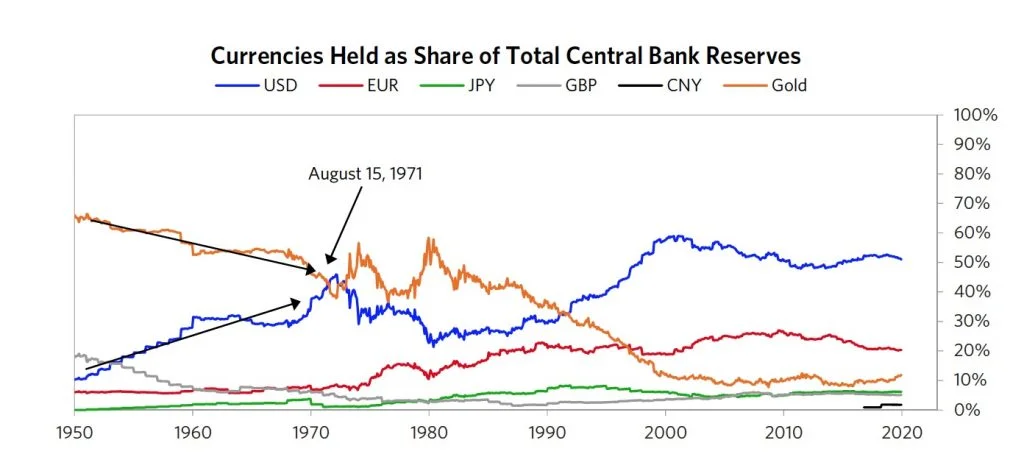

Nasa ibaba ang isang magandang graph mula kay Ray Dalio at sa kanyang team tungkol sa sitwasyon ng currency:

Graph mula sa "big cycle of the United States and the Dollar, part 2"

4. Gumawa ng simpleng personal finance dashboard

Ito ay personal na pagpipilian, minsan, ang pagkikita ng parehong impormasyon sa mga graphs ay maaaring makatulong kaya inirerekomenda ko ang paggawa ng simpleng personal finance dashboard para i-track ang kritikal na impormasyon.

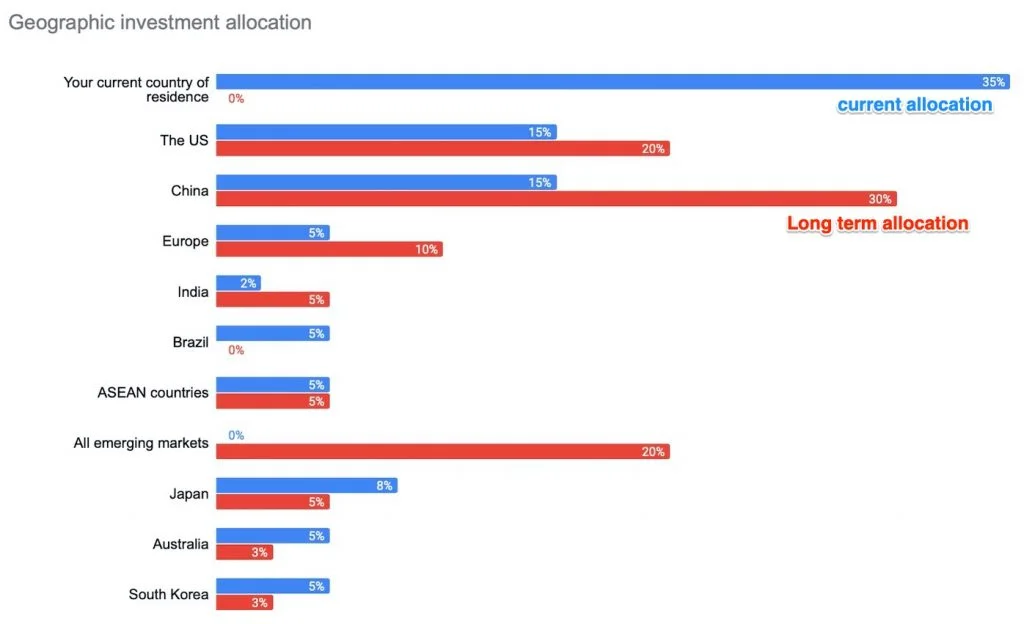

Halimbawa, sa geographic diversification, maaari tayong magkaroon ng graph sa ibaba

Ang parehong approach ay maaaring gamitin para sa asset class diversification, o currency diversification.

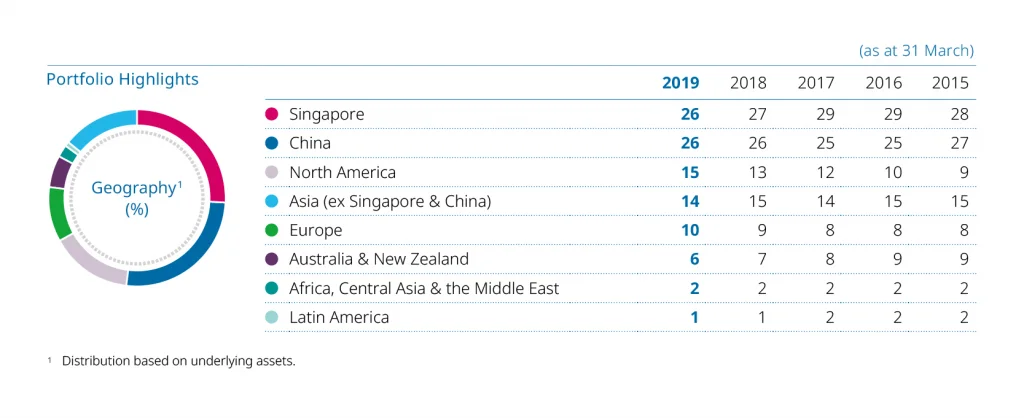

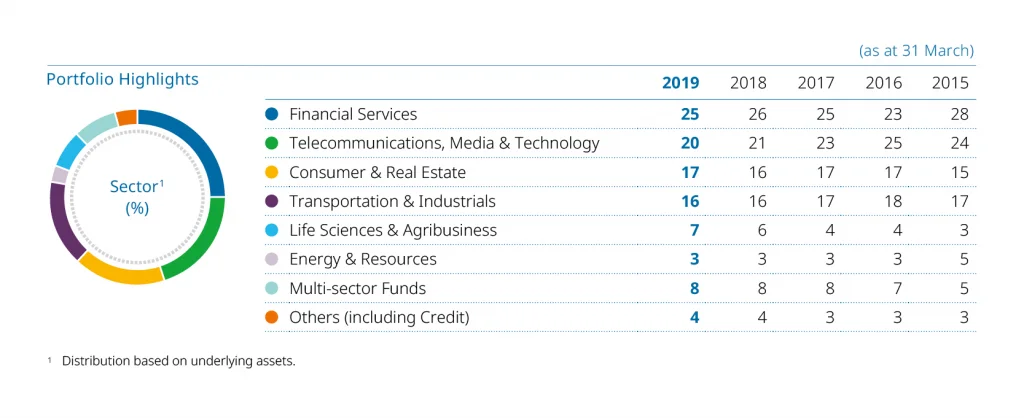

5. Halimbawa ng portfolio dashboard mula sa Temasek

Para sa mga hindi nakakaalam tungkol sa Temasek, "Ang Temasek ay isang global investment company na nakabase sa Singapore", na pag-aari ng gobyerno.

Ang portfolio highlights mula sa Temasek ay visually appealing. Nasa ibaba ang ilang mga halimbawa:

Graph mula sa Chart Centre sa Temasek website

Mula sa geographic diversification na pananaw, sa personal hindi ko ilalagay ang aking portfolio na may ganoon kabigat na timbang para sa Singapore. Gayunpaman, naiintindihan ko kung bakit ginagawa ito ng Temasek kumpara sa isang individual investor.

Mula sa graph, makikita mo rin ang trend sa paglipas ng panahon na may bumababang timbang para sa AUNZ, stable na mga porsyento para sa China, Asia, atbp.

Graph mula sa Chart Centre sa Temasek website

Hindi mahirap gumawa ng dashboard na kasama ang mga graphs na ito. Maaari kang gumamit ng excel o Google Sheets o Numbers.

Iyon lang muna sa akin. Ipaalam mo sa akin ang iyong pag-iisip. Sang-ayon ka ba/hindi sang-ayon o may mga pangkalahatang komento ka ba?

Chandler

Higit pa mula sa seryeng ito

- The Changing World Order: Ray Dalio's insights — ang pangunahing hub na may lahat ng updates

- Ray Dalio's 2024 Great Powers Index — ang pinakabagong pagsusuri

- Applying Ray Dalio's recommendations to personal finance