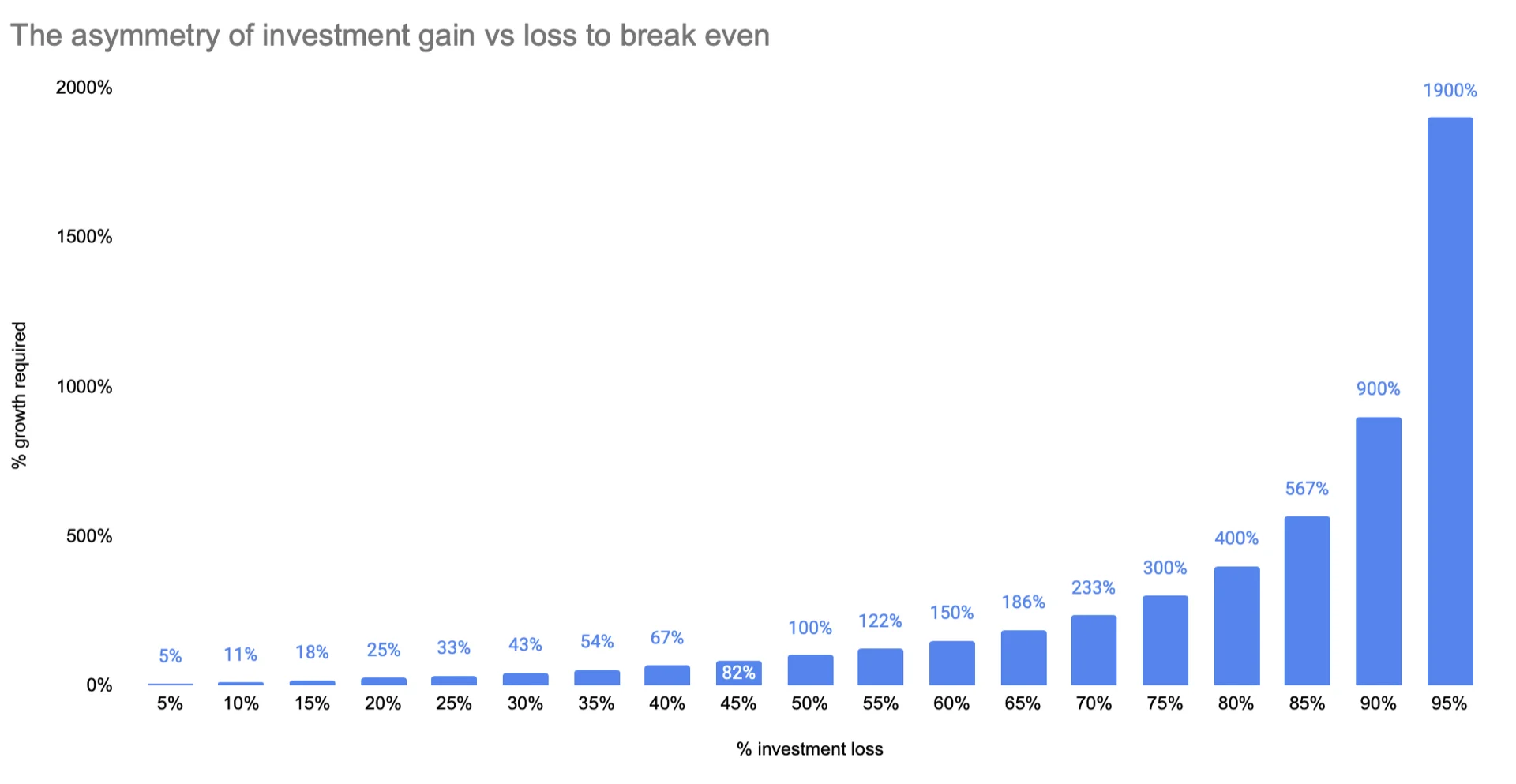

Ang asymmetry ng investment gain vs loss para mag-break even

Ang 25% na investment loss ay hindi nangangailangan ng 25% na gain para mag-break even—kailangan mo talaga ng 33%. Ang mathematical asymmetry na ito ay nangangahulugang mas masakit ang mga pagkalugi kaysa sa katumbas na mga kita.

Natutunan ko ang aral na ito sa mahirap na paraan. Noong unang nagsimula akong mag-invest pagkatapos lumipat sa US, inakala kong symmetrical ang gains at losses — mawalan ng 25%, kumita ng 25%, balik ka na sa pinagsimulan mo. Simpleng math, di ba? Hindi. Hindi man lang malapit.

Kung mawalan ng 25% ng halaga ang iyong investment, kailangan mo talagang kumita ng 33% para lang mag-break even. Dramatikong lumalaki ang gap na iyon habang lumalaki ang iyong pagkalugi, at aaminin ko, nanginig ako nang una kong kinalkula ang math.

Tingnan ang graph sa itaas. Mawalan ng 50% ng investment mo? Kailangan mong i-double ang natitira mong pera — 100% gain — para lang bumalik sa zero. Hindi typo iyan. Kailangan mong 2X ang pera mo para lang mag-break even.

At kung mawalan ka ng 95%? Kailangan mong 19X ang pera mo. Sa puntong iyon, umaasa ka na lang basically sa himala T.T

Bakit Mahalaga Ito (Lalo na para sa mga Expats)

Galing sa Singapore, kung saan meron akong CPF at conservative savings, parang ibang planeta ang US investment landscape. Sa Asia — kahit man lang sa aking pamilya at social circle — ang default ay mag-ipon nang conservative. Fixed deposits, property, baka ilang blue-chip stocks. Ang ideya na maglagay ng malaking bahagi ng iyong pera sa stock market ay parang risky, halos reckless. Pagkatapos lumipat ako sa US at natuklasan na dito, ang hindi pagiging nasa market ang itinuturing na risky move. Pinag-uusapan ng mga kasamahan ang kanilang 401(k) allocations at index fund strategies sa paraan na pinag-uusapan ng mga kaibigan ko sa Singapore ang property prices. Totoo ang cultural pressure na maging aggressive sa investments, at para sa isang lumaki sa Asian savings habits, parang whiplash ang pakiramdam.

Sa tingin ko broadly good ang cultural shift na iyon — hindi makakasabay ang conservative savings lang sa US inflation at cost of living — pero ang pag-intindi ng asymmetry na ito ang nagbago ng kung paano ko iniisip ang risk. Isang kapaki-pakinabang na counterweight ito sa "ilagay mo na lahat sa market" na payo na palaging naririnig mo dito.

Mula sa aking karanasan, simple ang takeaway: mas mahalaga ang pagprotekta laban sa malalaking pagkalugi kaysa ang paghangad ng malalaking kita. Ang 10% na pagkalugi ay 11% lang ang kailangan para maka-recover — manageable. Ang 50% na pagkalugi ay 100% ang kailangan — maaaring taon bago iyon mangyari. Brutal na walang awa ang math habang lumalaki ang mga pagkalugi.

Ano talaga ang ginagawa ko sa kaalaman na ito

Estudyante pa rin ako pagdating sa investing (maaari akong nagkamali sa maraming bagay), pero ang asymmetry na ito ang dahilan kung bakit mabigat akong nakasandal sa broad index funds tulad ng VTI o VXUS sa halip na pumili ng individual stocks. Ang isang index fund ay puwedeng bumaba, oo — pero halos imposible na pumunta sa zero, na ibig sabihin ay nananatili ka sa "recoverable loss" zone sa chart sa itaas. Ang individual stocks ay puwede at talagang nawawalan ng 80-90%, kung saan halos imposible na ang math. Ang konsepto ng loss asymmetry na ito ay palagi kong binabalikan tuwing natutukso akong kumuha ng mas maraming risk kaysa sa dapat :P

Nakagat ka na ba ng asymmetry na ito? Gusto ko talagang marinig kung paano iniisip ng iba ang pamamahala ng downside risk.

Maraming salamat,

Chandler