Health saving accounts (HSA) - Para sa mga expat sa US: ang kailangan mong malaman

Ang HSA ay nag-aalok sa mga expat ng triple tax advantages — deductible contributions, tax-free growth, at tax-free withdrawals para sa mga medical expenses — kaya essential ito para sa matalinong healthcare planning.

Na-update para sa 2026: Ang post na ito ay orihinal na nai-publish noong 2022. Para sa pinakabagong IRS figures at isang comprehensive guide, tingnan ang Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Noong unang lumipat ako sa US mula Singapore, ang healthcare system ang pinaka-nakakalitong bahagi ng pag-settle. Sa Singapore, papasok ka lang sa clinic, magpapa-check up, at magbabayad ng makatwirang halaga — simple lang. Dito, biglaan akong nag-deal sa mga deductibles, copays, coinsurance, out-of-pocket maximums, at isang buong alphabet soup ng mga plan types. Totally nawala ako.

Tapos may nabanggit na "HSA" ang isang katrabaho ko at tumango-tango ako na parang alam ko kung ano yun. Hindi ko alam :P

Pagkatapos magsaliksik nang mag-isa, napagtanto ko na ang HSA ay isa talaga sa mga pinakamahusay na financial tools na available sa US — lalo na para sa mga expat na sanay sa mas simpleng healthcare system at gustong mapakinabangan ang lahat ng available dito. Hayaan ninyong ibahagi ko ang natutunan ko.

(Pakitandaan na ito ay base sa sarili kong karanasan at pananaliksik bilang isang expat. Nagbabago ang mga patakaran, kaya mangyaring magsaliksik ka rin bago gumawa ng mga financial decisions. At kung mas gusto mong makinig kaysa magbasa, puwede mong i-convert ang content sa ibaba sa podcast gamit ang DIALØGUE.)

Kaya ano nga ba talaga ang HSA?

Ang Health Savings Account ay isang espesyal na savings account na nagbibigay-daan sa iyo na maglaan ng pera — bago ang mga buwis — para bayaran ang mga medical expenses. Isipin mo ito bilang isang personal na healthcare alkansya, maliban na lang na binibigyan ka ng gobyerno ng mga tax breaks para gamitin ito.

Ang catch: kailangan kang naka-enroll sa isang High-Deductible Health Plan (HDHP) para maging qualified. Para sa 2023, ibig sabihin nito na ang health plan mo ay may annual deductible na hindi bababa sa $1,500 para sa individuals o $3,000 para sa families, ayon sa IRS.

Kung hindi ka sigurado kung nag-aalok ang employer mo ng HDHP, magtanong sa HR o Benefits team mo. Sumulat din ako tungkol sa mga pros and cons ng pagpili ng HDHP kung nagba-balance ka ng mga options mo.

Bakit sa tingin ko dapat itong isaalang-alang ng bawat eligible na expat

Ito ang bahagi na talagang na-blow ang isip ko: ang HSA ay may triple tax advantage. Hindi ako tax expert, pero sa pagkakaintindi ko, isa ito sa mga iilang financial tools sa US na nagbibigay sa iyo ng tatlong ito:

- Tax-deductible contributions — ang perang inilalagay mo ay nagpapababa ng taxable income mo. Kung ang top marginal tax rate mo ay 24% at nag-contribute ka ng $5,000 sa HSA, makakatipid ka ng $1,200 sa buwis. Totoong pera yan.

- Tax-free growth — ang anumang investment gains sa loob ng HSA ay hindi binu-buwis. Walang capital gains tax. Galing sa Singapore kung saan walang capital gains tax din, parang pamilyar ito :D

- Tax-free withdrawals — basta ginagamit mo ang pera para sa qualified medical expenses, hindi ka magbabayad ng buwis kapag kinuha mo.

Totoo lang, hindi ko talaga pinaniwalaan ito noong una kong nabasa. Lagi kong iniisip, "May catch siguro dito." May ilang limitations (tatalakayin ko mamaya), pero ang pangunahing benepisyo ay kasing-ganda ng pakinggan nito.

Paano ito gumagana sa practice

Pagkatapos mong mag-sign up at magsimulang mag-contribute, magpapadala sa iyo ng debit card ang HSA provider mo na naka-link sa account mo. Kapag may qualifying medical expense ka, gamitin mo lang ang card na iyon. Simple lang.

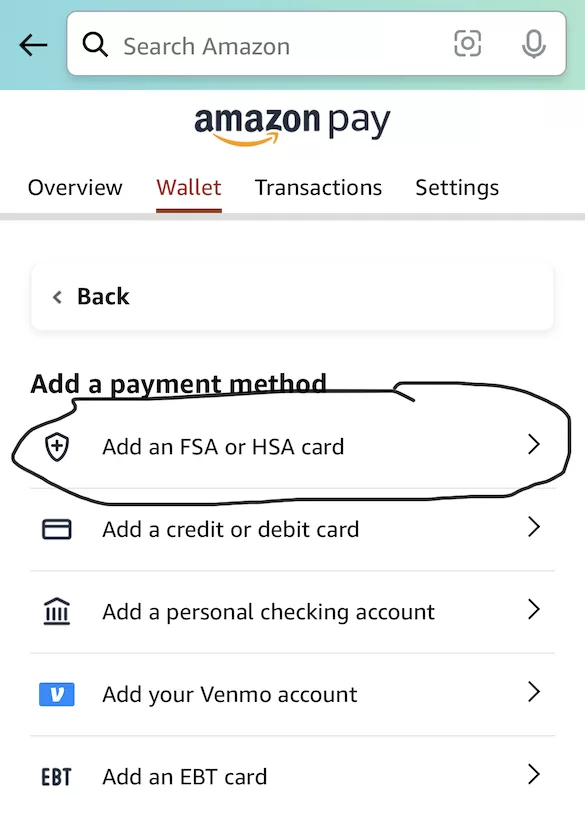

Narito ang isang practical tip na sana sinabi sa akin nang mas maaga: puwede mong idagdag ang HSA debit card mo sa Amazon sa ilalim ng "Add an FSA or HSA card." Kapag namimili ka, ifi-flag ng Amazon ang mga item na HSA-eligible, at puwede kang direktang magbayad gamit ang card. Masayang surprise yun.

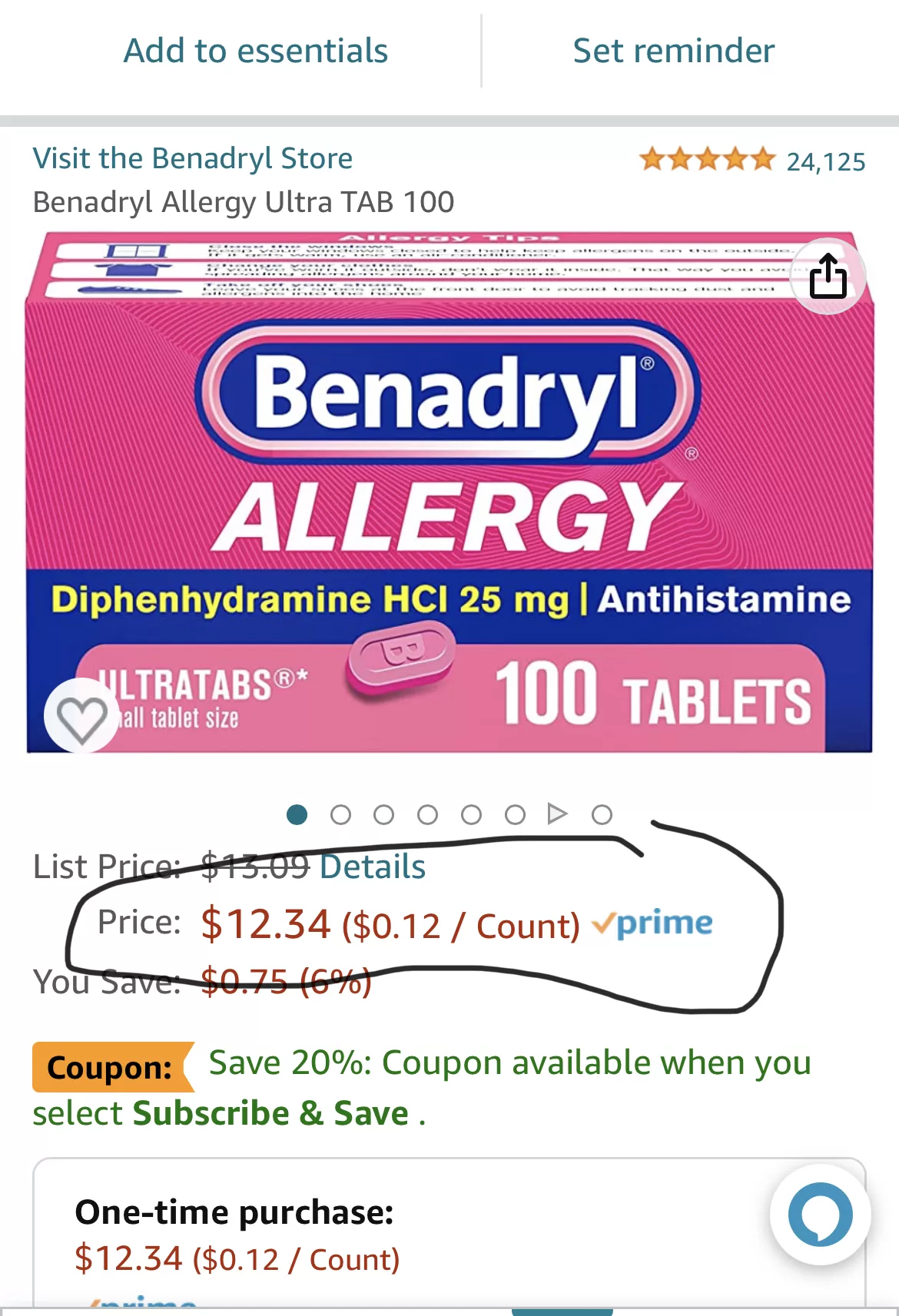

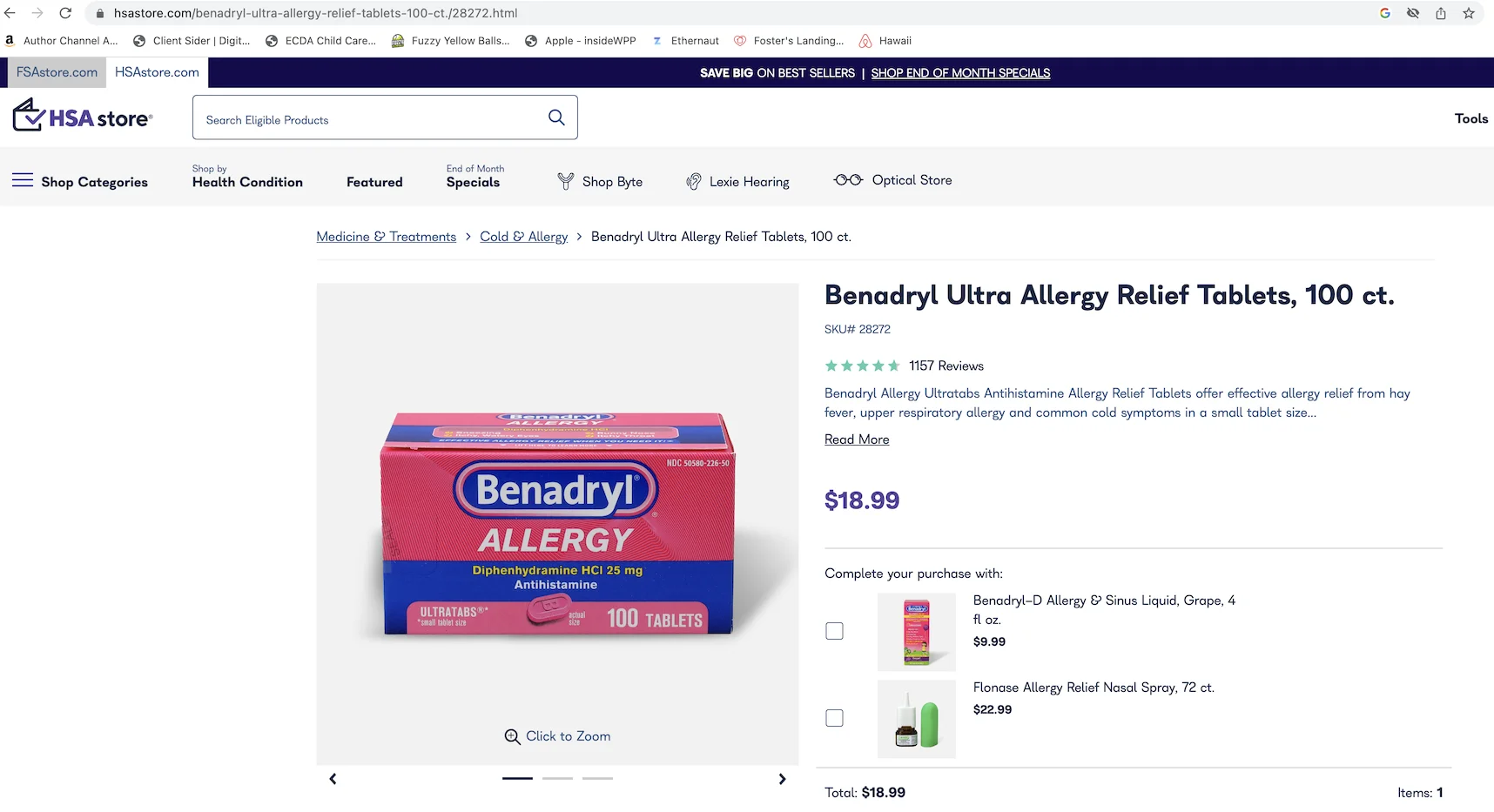

Isang bagay na dapat bantayan: huwag basta-basta bumili mula sa HSA Store nang hindi nagko-compare ng presyo. Natuklasan ko na 50% mas mahal ang Benadryl sa HSA Store kumpara sa Amazon — at puwede mong gamitin ang HSA card mo sa Amazon din. Ganoon din sa Advil. Palaging mag-compare.

Magkano ang puwede mong i-contribute?

Nagtatakda ang IRS ng annual limits. Para sa 2023, $3,850 para sa individuals o $7,750 para sa families. Para sa 2024, tumaas ito sa $4,150 para sa individuals o $8,300 para sa families. Kung 55 ka na o mas matanda pa, puwede kang mag-contribute ng dagdag na $1,000.

Ang approach ko: mina-max out ko ito bawat taon. Ang tax savings lang ay sulit na, at naro-roll over ang pera — hindi katulad ng FSA, walang "use it or lose it" rule. Ang hindi mo nagagastos ay nananatili sa account mo at patuloy na lumalaki.

Ang mga limitations (kasi walang perpekto)

Hindi ako magiging honest kung hindi ko babanggitin ang mga downsides:

- Kailangan mo ng HDHP. Ang mas mataas na deductible ay nangangahulugang mas marami kang babayaran mula sa bulsa bago mag-kick in ang insurance. Para sa pamilyang madalas pumunta sa doktor, ito ay isang mahalagang pagsasaalang-alang.

- May contribution limits. Kung mataas na mataas ang medical expenses mo, maaaring hindi sapat ang HSA lang.

- May penalty ang non-medical withdrawals. Kung kukunin mo ang pera para sa non-medical na dahilan bago mag-65 taong gulang, magbabayad ka ng income tax plus 20% penalty. Pagkatapos ng 65, income tax lang — na ginagawa itong parang traditional retirement account.

- Hindi mo karaniwang puwedeng pareho ang FSA at HSA. Gayunpaman, kung pinapayagan ng employer mo, maaari kang mag-contribute sa limited-purpose FSA (LPFSA) kasabay ng HSA mo.

Sa kabila ng mga limitations na ito, sa tingin ko mas malaki ang benepisyo kaysa sa mga drawbacks para sa karamihan ng mga expat na may eligible plans.

Ilang bagay na palaging tinatanong sa akin ng mga tao

Mananatili ba ang HSA ko kapag lumipat ako ng trabaho? Oo. Ang HSA mo ay portable — sa iyo iyon kahit saan ka man magtrabaho. Malaking relief sa akin nang malaman ko ito.

Puwede ba akong mag-open ng HSA nang mag-isa? Oo, pagkatapos mong mag-enroll sa isang HSA-eligible HDHP. Hindi mo kailangang dumaan sa employer mo.

Ano ang mangyayari kung hindi ko kailanman gagastusin ang pera? Naro-roll over ito nang walang hanggan. Walang expiration. Ito ang isa sa mga pinakamalaking pagkakaiba sa FSA, at totoo lang ang dahilan kung bakit mas gusto ko ang HSA.

Sino ang mga pangunahing HSA providers? Ayon sa Morningstar, ang apat na pinakamalaki noong 2022 ay ang HealthEquity, Optum, Fidelity, at HSA Bank. Puwede mo ring tingnan kung anu-anong mga tool tulad ng Optum's expense eligibility checker para makita kung ano ang naka-qualify bilang medical expense.

Ang bottom line

Sa tingin ko, ang HSA ay isa sa mga bagay na mukhang komplikado sa simula pero talagang simple lang kapag naintindihan mo na. Ang triple tax advantage ay talagang mahirap talunin :D Puwedeng mali ako, pero naniniwala ako na dapat itong isaalang-alang ng bawat expat na may eligible plan.

Ikaw ba ay isang expat na gumagamit ng HSA? O nag-iisip ka pa lang? Gusto kong marinig ang karanasan mo. May natuklasan ka bang mga tricks na na-miss ko?

Maraming salamat,

Chandler

P.S: Gumawa si George Kamel ng video tungkol sa HSA na informative at entertaining. Tingnan mo sa ibaba.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: Gumawa ako ng grupo sa Facebook na tinatawag na Asian Expats in the US para makapagbahagi at makapag-usap tayo ng mga tips nang direkta. Feel free to join.