Ang mga Kalamangan at Kahinaan ng Pagpili ng High Deductible Health Plan (HDHP): Isang Gabay para sa mga Expat sa US

Ang mga HDHP ay nag-aalok ng mas mababang premium at HSA tax advantages, ngunit nangangailangan ng maingat na pagsasaalang-alang ng iyong mga pangangailangang pangkalusugan at pinansiyal na sitwasyon para matukoy kung ang upfront costs ay nakahihigit sa long-term savings.

Updated para sa 2026: Ang post na ito ay orihinal na na-publish noong 2023. Para sa pinakabagong mga IRS figures at isang komprehensibong gabay, tingnan ang Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Noong unang open enrollment ko sa US, tinitigan ko ang mga health plan options na ipinadala ng employer ko at talagang hindi ko naintindihan ang pagkakaiba ng kalahati ng mga ito. Sa Singapore, medyo diretso ang healthcare — CPF Medisave, ilang employer coverage, tapos. Dito sa US, biglaan akong inaasahang pumili sa pagitan ng PPOs, HDHPs, HMOs, at isang grupo ng mga acronym na walang nagpapaliwanag sa iyo maliban na lang kung magtanong ka.

Sa huli, pumili ako ng HDHP, at gusto kong ibahagi ang aking mga dahilan kasama ang mga kalamangan at kahinaan — dahil sa tingin ko ito ay isa sa mga desisyon kung saan walang iisang tamang sagot. Depende talaga ito sa iyong sitwasyon.

(Bago tayo magsimula — gaya ng anumang pinansiyal na desisyon, mangyaring gawin ang iyong sariling research nang mabuti para makagawa ng informadong desisyon. Ang impormasyon dito ay para sa informational purposes lamang at maaaring magbago.)

Ano ang High Deductible Health Plan?

Ayon sa IRS, ang isang HDHP ay may:

- "Isang mas mataas na taunang deductible kaysa sa karaniwang health plans, at

- Isang maximum limit sa kabuuan ng taunang deductible at out-of-pocket na mga gastos sa medikal na kailangan mong bayaran para sa mga covered expenses. Kasama sa out-of-pocket expenses ang mga copayments at iba pang halaga, ngunit hindi kasama ang mga premium."

Ang isang HDHP ay maaaring magbigay ng preventive care benefits nang walang deductible o may deductible na mas mababa sa minimum na taunang deductible.

Sa simpleng salita: mas marami kang babayaran mula sa sarili mong bulsa bago mag-kick in ang iyong insurance, ngunit mas mababa ang iyong buwanang premium. Kapag na-hit mo na ang out-of-pocket maximum, 100% na ng karagdagang covered expenses ang sasagutin ng iyong insurance sa natitirang bahagi ng taon.

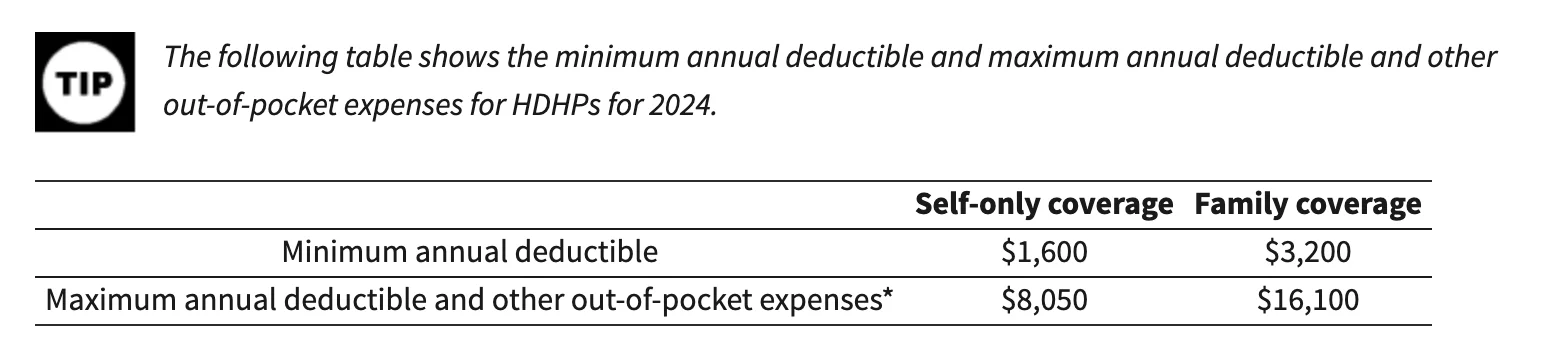

Para sa 2024, itinatakda ng IRS ang mga threshold na ito para sa mga HDHP:

Ang malaking feature ng mga HDHP ay madalas silang isinasama sa isang Health Savings Account (HSA). Ang HSA ay isang tax-advantaged savings account para sa mga qualified medical expenses — deductibles, copays, prescriptions. Ang mga kontribusyon ay tax-deductible, ang mga pondo ay lumalaki nang tax-free, at ang mga withdrawal para sa medical expenses ay tax-free. Basically triple tax-advantaged ito, na sa tingin ko ay isa sa mga mas magandang financial tools na available sa US.

Ang mga kalamangan (bakit ako pumili ng HDHP)

Mas mababang buwanang premium at HSA tax benefits

Ang mas mababang premium ang unang naakit sa akin. Noong inihambing ko ang buwanang gastos, malaking halaga ang na-save namin sa HDHP bawat buwan. Kasama ng HSA contributions, nadagdagan ang tax savings.

Halimbawa, kung nag-contribute ka ng $5,000 bawat taon sa iyong HSA at ang iyong top marginal tax rate ay 24%, makakatipid ka ng $1,200 sa buwis. Totoong pera iyan na gagastusin mo rin naman sa healthcare — ginagawa mo lang ito nang mas mahusay.

Hinihikayat ka nitong maging mas proactive sa kalusugan

Aaminin ko, ang pagkakaroon ng mataas na deductible ay ginawa akong mas conscious tungkol sa preventive care. Dahil kung may mangyaring mali, malaki ang mababayaran mula sa sarili mong bulsa T.T. Maraming HDHP ang sumasaklaw sa preventive services nang walang bayad — taunang check-ups, cancer screenings, vaccinations, wellness programs.

Mula sa IRS, kasama sa preventive care ang:

- Periodic na health evaluations, kasama ang mga tests at diagnostic procedures na ini-order kaugnay ng mga routine examinations

- Routine prenatal at well-child care

- Child at adult immunizations

- Tobacco cessation programs

- Obesity weight-loss programs

- Screening services (cancer, heart disease, infectious diseases, mental health, at higit pa)

Hinihimok ka nitong mag-shop around

Isang bagay na hindi ko inaasahan: ang pagkakaroon ng HDHP ang nagtulak sa akin na aktwal na ihambing ang mga presyo sa pagitan ng iba't ibang healthcare providers. At ang pagkakaiba sa presyo ay nakakagulat — 5x hanggang 10x para sa parehong serbisyo na may maihahambing na kalidad. Hindi ako nagbibiro.

Kung gusto mong manganga sa gulat, basahin ang "The Price We Pay" ni Marty Makary, MD. Isa itong New York Times bestseller tungkol sa predatory pricing sa US healthcare, at binago nito kung paano ko hinaharap ang mga medical expenses.

Ang mga kahinaan (ano ang dapat bantayan)

Mas mataas na out-of-pocket costs kapag may nangyaring mali

Ito ang halatang disbentahe. Kung ikaw o isang miyembro ng pamilya ay may chronic condition o isang hindi inaasahang medical event, marami kang babayaran bago mag-kick in ang insurance. Para sa mga pamilyang may patuloy na medical needs, ito ay maaaring maging seryosong pinansiyal na pasanin.

Maaari kang umiwas sa pag-aalaga dahil sa gastos

Napansin ko ang tendency na ito sa sarili ko — may mga pagkakataon na nag-alinlangan akong pumunta sa doktor para sa isang maliit na bagay dahil alam kong ang buong gastos ay manggagaling sa aking bulsa. Hindi ito isang magandang ugali, at aktibong nilalabanan ko ito, pero totoo ang tukso.

Ang pag-shop around ay nangangailangan ng oras at lakas

Oo, ang paghahambing ng mga presyo sa healthcare ay makakatipid sa iyo ng pera. Pero nangangailangan din ito ng oras — oras na maaari mong gastusin sa trabaho, pamilya, o anumang iba pa. Sa aking karanasan, totoo ang research burden, lalo na kapag bago ka sa US at natututo ka pa kung paano gumagana ang healthcare system.

Paano magdesisyon kung tama ang HDHP para sa iyo

Ang iyong kalagayang pangkalusugan

Kung ang iyong pamilya ay karaniwang malusog at hindi ka inaasahan ng madalas na medical visits, ang HDHP ay may malaking pinansiyal na katuturan. Kung mayroon kang chronic conditions o inaasahang malaking medical expenses (halimbawa, pagbubuntis), ang isang traditional plan na may mas mababang deductibles ay maaaring sulit ang mas mataas na premium.

Ang iyong inaasahang mga gastos

Kalkulahin ang mga numero. Tingnan kung magkano ang ginastos mo sa healthcare noong nakaraang taon (o tantiyahin base sa mga pangangailangan ng iyong pamilya) at ihambing ang kabuuang gastos sa ilalim ng bawat plan option — premiums, deductibles, copays, lahat.

HSA availability at employer contributions

Suriin kung ang HDHP na inaalok ng iyong employer ay HSA-eligible at kung nag-contribute ang iyong employer sa iyong HSA. Ang ilang mga employer ay nagdadagdag ng pera sa iyong HSA bilang incentive, na makakatulong na i-offset ang mas mataas na deductible.

Provider network

Tiyakin na ang mga preferred doctors mo ay nasa network ng plan. Natutunan ko ito nang mahirap — inakala ko na ang aming pediatrician ay covered, at kailangan kong i-double-check bago magsara ang enrollment.

Employer incentives

Ang ilang mga employer ay nag-aalok ng karagdagang mga incentive para sa pagpili ng HDHP — wellness program discounts, HSA matching, at katulad na mga benepisyo. Tanungin ang iyong HR team tungkol sa kung ano ang available.

Ang listahang ito ay hindi ibig sabihing kumpleto na. Ang healthcare ay lubhang personal, at tiyak na hindi ako isang qualified advisor sa paksang ito — isa lang akong expat na kailangang mag-figure out mula sa simula :)

Ang aking opinyon

Para sa aming pamilya, may katuturan ang HDHP dahil karaniwang malusog kami, malaki ang HSA tax benefits, at ang mas mababang premium ay nagpalaya ng cash para sa ibang mga gastos (gaya ng mga activities ni Sophie at pag-iipon para sa hinaharap). Pero alam ko na hindi ito ang tamang pagpili para sa lahat.

Kung dumadaan ka sa open enrollment ngayon at nao-overwhelm — naiintindihan kita. Maglaan ng oras para ihambing nang mabuti ang iyong mga opsyon, at huwag matakot magtanong sa iyong HR team. Nakita na nila ang lahat dati.

Ano ang iyong karanasan sa mga HDHP? Pumili ka ba ng isa, o pumili ka ng ibang uri ng plan? Gusto kong marinig kung paano hinahandle ng ibang mga expat ito.

Maraming salamat,

Chandler

P.S. Kamakailan ay gumawa ako ng grupo sa Facebook na tinatawag na Asian Expats in the US para makapagbahagi at makapag-usap tayo ng mas maraming tips. Sumali kayo.