Mga Expat na Bumibili ng Bahay: Pag-navigate sa Epekto ng Tumataas na Interest Rates sa Mortgage sa US

Karamihan sa mga bumibili ng bahay ay nagko-compare lang ng monthly payment sa renta, pero sa 7% interest, mahigit 80% ng loan amount mo ang mapupunta sa interest lang—ito kung paano maiiwasan ang bitag na iyon.

Ang post na ito ay isinulat noong 2023. Maaaring may mga detalyeng nagbago na mula noon.

Bilang mga expat na lumipat sa Bay Area, ang pagbili ng bahay sa US ay isang bagay na matagal na naming iniisip. I have to admit, galing sa Singapore kung saan ibang-iba ang mortgage system, nakakalito talaga ang mortgage landscape ng US noong una. Isang bagay na napansin ko ay maraming tao — kasama na kami noong una — ang nagko-compare lang ng monthly mortgage payment sa kasalukuyang renta. Pero hindi iyon ang buong larawan. Sa interest rates na nasa 7% noong 2023, ang kabuuang interest na babayaran mo sa buong buhay ng loan ay nakakagulat talaga. Hayaan mo akong i-walk through sa iyo ang natutunan ko.

Pag-unawa sa Mortgage Calculations

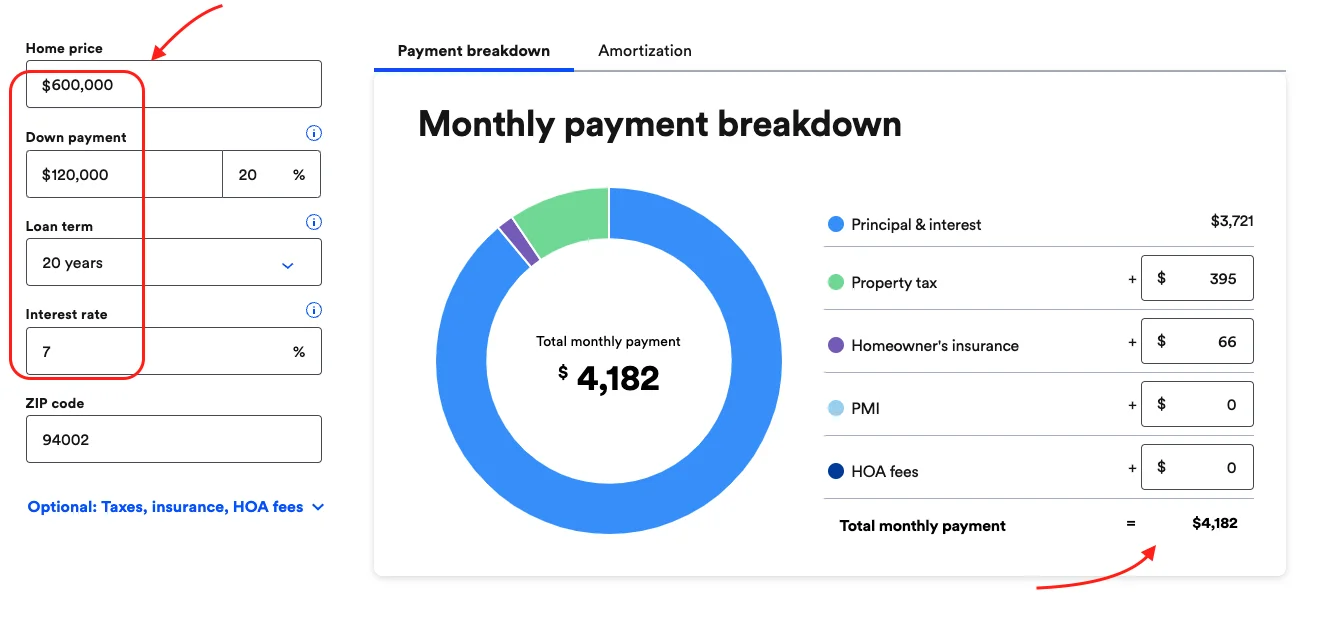

Ang mga mortgage calculator ay magagandang tool para maintindihan ang iyong potential na financial commitment. Mag-walk through tayo sa isang simpleng halimbawa gamit ang mortgage calculator mula sa Bank Rate.

Ipagpalagay natin:

- Target na presyo ng bahay: $600,000

- Down payment: 20% ($120,000)

- Loan term: 20 taon

Para makuha ang tamang monthly payment, kailangan mo ring i-input ang iyong zip code at homeowners association (HOA) fees, kung mayroon.

Baka dito na lang tumigil ang iba at titingnan lang ang monthly payment tapos iko-compare sa renta. Huwag ganun. Tingnan ang Amortization tab.

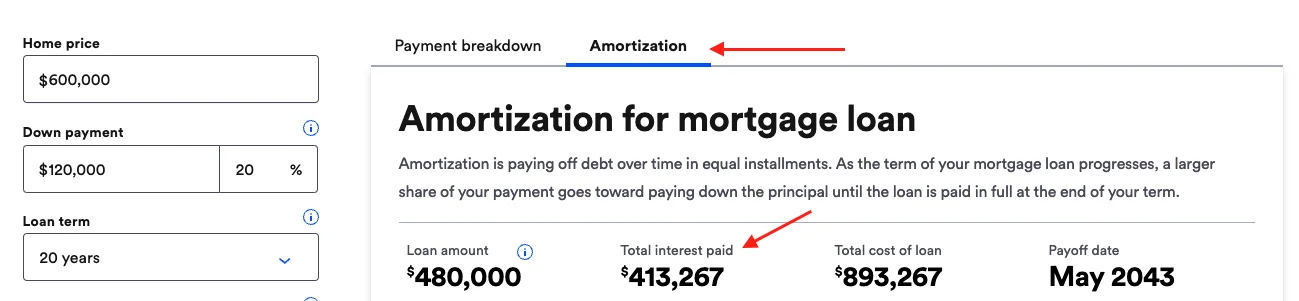

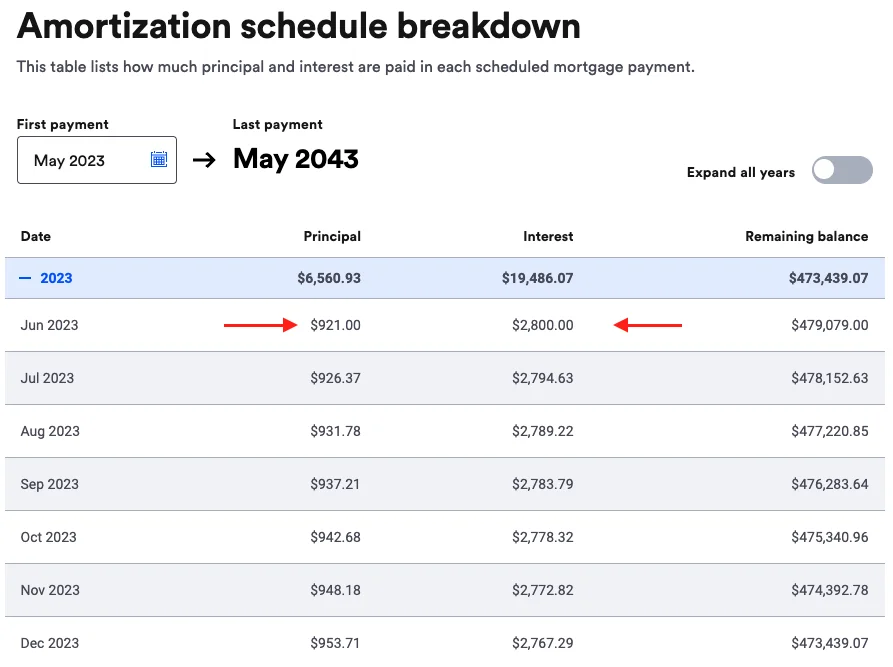

Ang Kahalagahan ng Amortization sa Mortgage Loans

Maraming tao ang nagko-compare ng computed monthly payment sa kasalukuyang renta, pero hindi iyon sapat. Importanteng tingnan ang amortization ng loan, na nagpapakita ng kabuuang interest na babayaran sa buong buhay ng loan.

Kunin natin bilang halimbawa ang $480,000 na loan sa loob ng 20 taon sa 7% interest rate. Ang kabuuang interest na babayaran ay nasa $413,000 — mahigit 80% ng loan amount! Ibig sabihin, kahit na ang monthly mortgage payment ay nasa $4,100, mga $900 lang ang napupunta sa principal, at ang natitirang $2,800 ay napupunta sa interest sa mga unang taon.

Ang Papel ng Interest Rates sa Mortgage Payments

Malaki ang impluwensya ng interest rates sa kabuuang interest na babayaran. Ipinapakita ng chart sa ibaba ang kabuuang interest na binayaran para sa parehong loan sa iba't ibang interest rates, mula 3% hanggang 7%. Ilang taon lang ang nakakaraan, nakakakuha pa ang mga Amerikano ng 30-year mortgage sa fixed rate na mga 3%. Sa tumataas na interest rates, pwedeng mag-doble ang kabuuang interest na babayaran sa 7%.

Chart: Kabuuang interest na binayaran sa mortgage na $480k sa loob ng 20 taon sa iba't ibang interest rates (3%–7%). Sa 3%, ang kabuuang interest ay nasa $160k; sa 7%, halos doble ito sa $320k+.

Isa pang paraan ng pagtingin dito ay ang makita kung paano nagko-compare ang kabuuang interest na binayaran sa principal loan amount.

Chart: Kabuuang interest na binayaran bilang porsyento ng loan amount para sa 20-year mortgage sa iba't ibang interest rates. Sa 3%, mga 33% ng loan ang napupunta sa interest; sa 7%, tumataas ito sa mga 67%.

Walang one size fits all

Bakit ko ito ibinahagi? Kasi noong una naming tiningnan ang pagbili ng bahay dito, sana may nagpakita sa akin ng mga numerong ito nang malinaw. Mula sa karanasan ko, maraming first-time buyers — lalo na ang mga expat — ang hindi tumitingin sa kabila ng monthly payment.

Ilang mahahalagang takeaway:

- Huwag mag-focus lang sa monthly payment kapag nag-iisip ng mortgage. Tingnan ang mas malaking larawan.

- Maliit na pagbaba sa interest rates ay maaaring magresulta sa malaking savings sa buong buhay ng mortgage.

Ang Posibilidad ng Refinancing

Oo, iyon ay isang opsyon at posibilidad na pwede mong isaalang-alang sa hinaharap. Gayunpaman, tandaan na ayon sa Federal Reserve, wala silang plano na ibaba ang interest rate noong 2023 kaya maaaring mas mabuting huwag umasa sa refinancing sa mas mababang rate noong 2023.

Pag-unawa sa Home Price Fluctuations

Isa sa mga pinakamahusay na home price index ay ang Case-Shiller index.

Ang presyo ng mga bahay ay madalas tumataas sa mahabang panahon, pero maaaring magkaroon ng short-term na pagbaba. Ipinapakita ng Case-Shiller Index, isang nangungunang home price index, na ang presyo ng mga bahay sa US ay karaniwang tumataas sa mahabang panahon. Gayunpaman, mula 2006 hanggang 2012/2013, malaki ang pagbaba ng presyo ng mga bahay sa buong US.

Mas mainam din na tingnan mo ang home price trend ng iyong local area kumpara sa isang national index.

Konklusyon

Sa tingin ko, ang pag-unawa sa dynamics ng mortgage payments, interest rates, at presyo ng mga bahay ay talagang importante — lalo na para sa mga expat na maaaring hindi pamilyar sa US system. Hindi ako financial advisor, kaya please gawin ang iyong sariling research. Pero sana ang mga visual at halimbawa sa itaas ay makatulong sa iyo na makita ang mas malaking larawan bago gumawa ng ganitong malaking desisyon.

Naghahanap ka ba ng bibilhin na bahay sa US ngayon, o nagrerent ka pa rin? Ano ang pinakamalaking sorpresa sa iyo sa proseso ng pagbili ng bahay? Gusto kong marinig ito.

Maraming salamat,

Chandler

P.S: Ang artikulong ito ay isinulat sa tulong ng A.I.