Làm theo các bước này để áp dụng khuyến nghị của Ray Dalio vào tài chính cá nhân

Tôi sẽ chỉ bạn cách điều chỉnh trí tuệ quỹ phòng hộ của Ray Dalio để bảo vệ tài sản trong thời kỳ lạm phát, lãi suất tăng và biến động thị trường — biến hỗn loạn vĩ mô thành các bước hành động cụ thể.

Khi nói về tài chính cá nhân, có rất nhiều trường phái tư duy khác nhau. Nhưng nếu bạn tìm kiếm lời khuyên thông thái, Ray Dalio là lựa chọn tốt.

Dalio là người sáng lập Bridgewater Associates, một trong những quỹ phòng hộ lớn nhất thế giới. Ông cũng là tác giả bán chạy, và cuốn sách "Principles" đã trở thành kinh thánh cho nhiều người trong giới kinh doanh.

Khoảng 2 năm trước, tôi viết bài "Cách áp dụng chia sẻ của Ray Dalio vào tài chính cá nhân?" Với bao nhiêu thay đổi, tôi muốn xem lại những gì đã viết và xem tư duy đã phát triển (hoặc không) ra sao.

1. Tình hình kinh tế vĩ mô ở Mỹ, Trung Quốc và các nước phát triển

Nếu bạn theo dõi sát thị trường tài chính, hãy bỏ qua điểm #1.

Ở Mỹ

- Lạm phát tiếp tục nóng, ở mức 8,3% so cùng kỳ năm trước vào tháng 8/2022.

- Fed tiếp tục tăng lãi suất và bắt đầu thu hẹp bảng cân đối. Lợi suất trái phiếu kho bạc 10 năm hiện ở 3,455%, lợi suất 2 năm ở 3,87%.

- Lãi suất thế chấp cố định 30 năm đang leo lên 6%+ trung bình nên tiền không còn "miễn phí" để vay. Nó ở mức thấp lịch sử dưới 3% chỉ chưa đến 1 năm trước.

- Lãi suất tài khoản tiết kiệm vẫn rất thấp, dưới 1%.

- Với các con số trên, nếu bạn giữ tiền mặt, bạn đang mất sức mua khoảng 7+% mỗi năm.

- Thị trường chứng khoán Mỹ vừa trên ngưỡng bear. S&P 500 giảm khoảng -20% từ đỉnh gần đây. Nasdaq giảm -30%+ từ đỉnh.

Ở Trung Quốc

- Chính sách zero covid (ZCP) đang tàn phá kinh tế Trung Quốc năm 2022. Thượng Hải bị phong tỏa hơn 2 tháng đầu năm.

- Tốc độ tăng trưởng GDP Trung Quốc năm 2022 có thể dưới 3%, không gần mục tiêu ban đầu 5,5%.

- Chính sách zero covid có thể được thực thi mạnh mẽ cho đến sau Đại hội Đảng Cộng sản Trung Quốc vào tháng 10/2022.

Ở châu Âu và Anh

- Cuộc chiến bi thảm ở Ukraine tiếp tục sau 7 tháng. Không có dấu hiệu ngừng bắn hay hòa bình.

- Châu Âu đối mặt cả khủng hoảng chi phí sinh hoạt (lạm phát ở nhiều nước 8%+) và khủng hoảng năng lượng. Nhiều công ty châu Âu phải giảm hoạt động hoặc đóng cửa hoàn toàn do thiếu năng lượng.

- Nhiều chỉ số chứng khoán tiên tiến châu Âu ở vùng bear như Đức (-19%), Pháp (-20%). Chỉ số Anh ngạc nhiên chỉ giảm dưới 10%.

Nhật Bản

- Tốc độ tăng trưởng GDP 2022 ước tính giảm xuống khoảng 2,1%.

- Lạm phát vẫn thấp so với mục tiêu ngân hàng trung ương.

- Lãi suất thực Nhật Bản vẫn dưới 0%, tức âm.

- Đồng Yên giảm so với đô la xuống 142+ JPY/1 USD. Đây là mức thấp nhất hơn 20 năm.

OK đủ các con số vĩ mô rồi :P điều này có nghĩa gì cho tài chính cá nhân? Để trả lời, tôi sẽ lấy góc nhìn của người sống ở Mỹ.

2. Tiết kiệm tiền tốt (kiếm nhiều hơn tiêu)

Ray Dalio nêu rõ điểm này trong phỏng vấn với Yahoo Finance "Ray Dalio gives 3 financial recommendations for millennials". Với tôi nghĩa là:

Tránh dòng tiền âm hàng tháng tức chi tiêu hàng tháng nhiều hơn thu nhập.

Nói dễ hơn làm.

Nếu bạn ở tình trạng này, cố thoát ra càng sớm càng tốt bằng cách (i) tăng thu nhập hoặc (ii) giảm chi tiêu. Có thể cần hy sinh nhiều ngắn hạn nhưng sẽ đáng giá dài hạn.

Bắt đầu tiết kiệm càng sớm càng tốt. Thời gian là bạn thân tốt nhất khi nói đến lãi kép.

Không cần app hay file excel phức tạp. Đúng gần đúng tốt hơn sai chính xác. Tôi tạo bảng tính với các khoản chi lớn dự kiến hàng tháng và đối chiếu khi chi tiêu lệch quá nhiều. Hoặc bạn có thể xem số dư tài khoản đầu tháng, trả hết dư thẻ tín dụng, vay xe, thế chấp, v.v., rồi so sánh với số dư cuối kỳ.

Chuẩn bị cho bất ngờ

Theo định nghĩa, bạn không biết những sự kiện bất ngờ là gì nhưng trong môi trường biến động, tôi nghĩ tốt hơn nên chuẩn bị. Ví dụ, bạn có thể bất ngờ mất việc, nhận hóa đơn y tế khổng lồ, hoặc bất cứ gì.

Tôi chuẩn bị bằng cách giữ ít nhất 3-6 tháng chi phí trong tài khoản tiết kiệm lãi suất cao tại ngân hàng uy tín. Tại sao tôi thích tiền mặt hơn thứ khác? Vì tôi muốn ngủ ngon. Có nhiều lựa chọn khác nhưng tôi không thích đủ. Ví dụ:

- Một số người nói về đưa tiền vào stablecoin rồi cho vay các công ty DeFi uy tín để nhận lợi suất 3%-4%/năm. Không phù hợp với tôi vì giả sử bạn có $50k quỹ khẩn cấp. Ở 4%/năm, chúng ta nói về $2k/năm hoặc $167/tháng thu nhập thêm trước thuế. Vì tiền gửi có thể không được FDIC bảo vệ (bạn có thể mất tất cả nếu công ty sụp đổ), tôi không nghĩ đáng lo.

- Một số người khuyên mua cổ phiếu "ổn định" như Berkshire Hathaway với quỹ khẩn cấp vì luôn có thể bán và có thanh khoản. Trong chưa đến 2 tuần tháng 6/2022, cổ phiếu Berkshire B giảm từ $313 xuống $268 hay -14% nên chắc chắn không ổn định trong môi trường này.

- Trái phiếu bảo vệ lạm phát (TIPS)? Nghe tốt trên lý thuyết nhưng lợi suất thực vẫn rất thấp so với lạm phát. Với số tiền nhỏ, không chắc đáng phiền hà. Tháng 9/2022, TIPS ngắn hạn (dưới 5 năm) có thể cho khoảng 3%/năm. Tuy không rủi ro vì được chính phủ Mỹ bảo đảm, chúng ta nói về 3% của $50k-$60k/năm hay $1.5k-$2k/năm trước thuế.

- Nếu mua TIPS ETF như iShares 0-5 Year TIPS Bond ETF (STIP), giá giảm khoảng 2,2% trong 2 tuần vừa qua nên mất hết lợi suất cả năm.

- Lựa chọn tốt khác là "Series I Savings Bonds". Lãi suất thực sự không tệ, ở 9,62% tính đến tháng 9/2022. Lưu ý:

- Bạn chỉ có thể mua tối đa $10k/năm

- Chỉ có thể rút sau ít nhất 1 năm nên nếu mua và trong vòng một năm cần tiền gấp, bạn bị kẹt.

- Nên miễn là chắc chắn không cần tiền trong một năm, đây là lựa chọn tốt.

- Video này giải thích tốt về mua I bond.

Đây là nơi suy nghĩ tôi khác Ray. Ông nghĩ tiền mặt là rác.

Tôi biết quỹ khẩn cấp sẽ mất khoảng 8% sức mua hàng năm với lạm phát cao ngất, nhưng chưa tìm được lựa chọn tốt nào giúp tôi ngủ ngon. Nếu bạn có ý tưởng, cho tôi biết!

Trả nợ

Đây là nơi có chút tinh tế.

Nếu bạn nợ vì tiêu dùng cá nhân (như nợ thẻ tín dụng), hãy trả càng nhanh càng tốt. Lãi suất dư thẻ tín dụng gần 20% (hoặc hơn), điên rồi. Ví dụ, giữa mua TIPS lợi suất dưới 4%/năm và trả nợ thẻ tín dụng, chắc chắn trả nợ tốt hơn.

Nếu bạn có thế chấp lãi suất cố định THẤP cho nhà/căn hộ đang ở, thì không cần cố trả nhanh hơn lịch trình. Từ khóa là thấp. Lãi suất thế chấp từng dưới 3% nhưng tháng 9/2022 đã tăng trên 6%.

Câu hỏi là bạn có nghĩ kiếm được hơn 6%/năm với đầu tư không. Nếu có, có thể không hợp lý khi cố trả thế chấp nhanh hơn.

3. Đầu tư tốt

Lời khuyên của Ray Dalio ở đây là đa dạng hóa tốt vì:

- Bạn sẽ sai

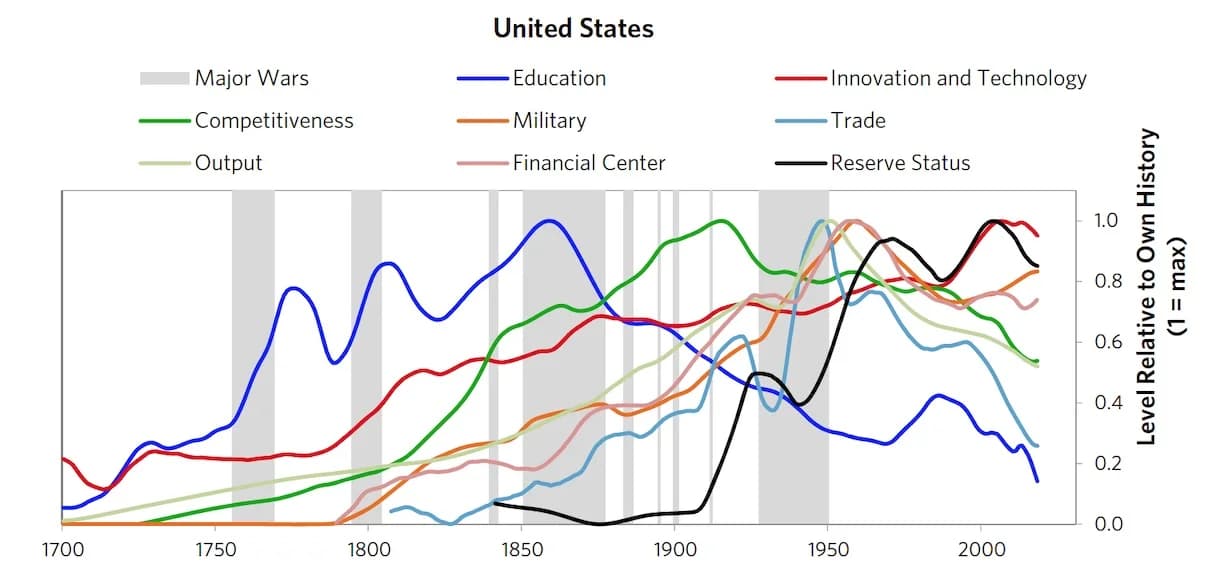

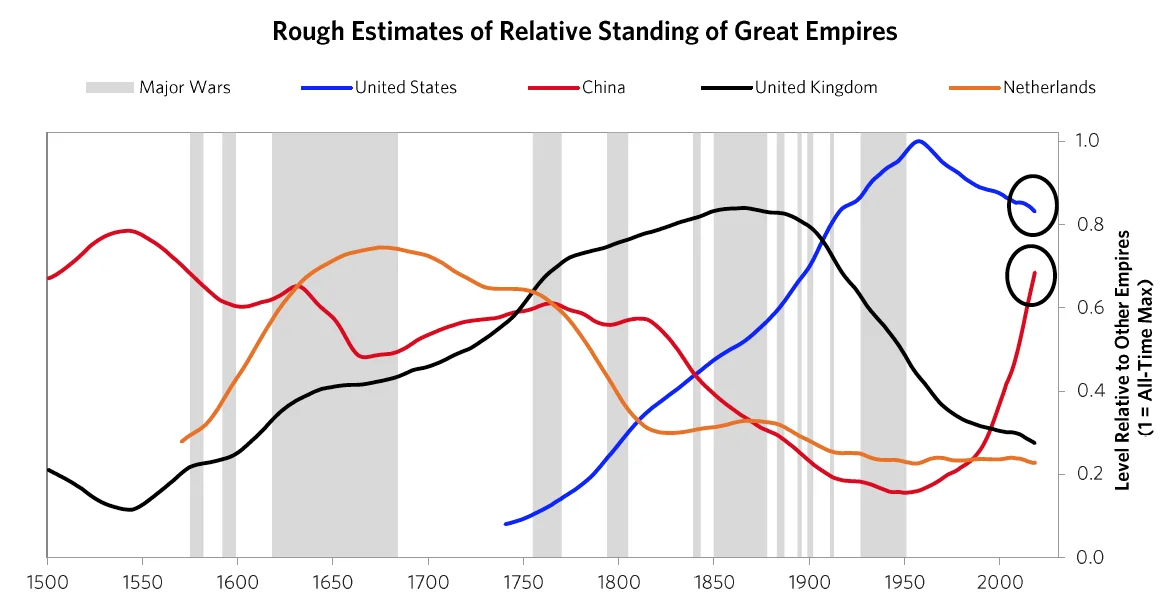

- Tương lai sẽ khác biệt triệt để so với quá khứ, với chu kỳ đế chế ông nói trong sách.

Ray nói về đa dạng hóa theo địa lý (các nước khác nhau), loại tài sản (cổ phiếu, hàng hóa, trái phiếu thị trường mới nổi, không tiền mặt, không trái phiếu kho bạc Mỹ), và tiền tệ (ngoài USD). Đọc thêm về "All weather strategy".

Nếu bạn giống tôi, chúng ta làm việc với vốn nhỏ (chắc chắn không phải nhà đầu tư được chứng nhận). Cổ tức không có ý nghĩa nhiều. Mục tiêu chính là tăng trưởng vốn.

Tuy nhiên, đa dạng hóa nghĩa là

- Tôi phải đưa ra nhiều quyết định (cả vĩ mô và vi mô) và hy vọng đa số đúng. Khó vì mỗi lần đưa quyết định, xác suất sai cao, tức mất tiền.

- Với quyết định vĩ mô, cần quyết định phân bổ bao nhiêu cho cổ phiếu, trái phiếu, hàng hóa, bất động sản hay tiền mặt. Trong mỗi danh mục còn có yếu tố địa lý. Với quyết định vi mô, như cổ phiếu, bạn có thể quyết định mua toàn bộ thị trường qua ETF, hay ngành cụ thể hay công ty cụ thể.

- Mỗi quyết định đúng cần kết quả rất tốt để tạo ảnh hưởng đến tổng vốn.

Bạn có thể thử nhiều kịch bản bằng bảng tính đơn giản này. Bạn sẽ thấy đa dạng hóa quá nhiều không phải ý hay. Bạn phải đúng nhiều lần để có lãi đáng kể ở cấp danh mục đầu tư. Điều này khác với venture capital nơi một khoản cược có thể trả về 1.000X hoặc 10.000X. Nếu chỉ dùng ETF hoặc hàng hóa, xác suất 1.000X rất rất nhỏ.

Nên Đầu tư Tốt nghe hay nhưng không đơn giản hay dễ thực hiện.

Như bạn thấy, tôi vẫn đang suy nghĩ và có nhiều câu hỏi hơn câu trả lời :). Hoan nghênh ý kiến/đề xuất của bạn.

Bạn đang chuẩn bị tài chính cá nhân ra sao trong môi trường này? Bạn tìm được lựa chọn tốt nào cho quỹ khẩn cấp giúp ngủ ngon không? Tôi thực sự muốn biết.

Thân mến,

Chandler

Thêm từ series này

- The Changing World Order: Nhận định của Ray Dalio — trang tổng hợp với tất cả cập nhật

- Chỉ số Cường quốc 2024 của Ray Dalio — phân tích mới nhất

- Đánh giá sách: Principles for Dealing with the Changing World Order