Treasury bill: bạn có thể kiếm hơn 4.5% APY mà không phải chịu thuế tiểu bang/địa phương ngay hôm nay

Treasury Bills mang lại hơn 4.5% APY và được miễn thuế tiểu bang và địa phương — một lợi thế đáng kể nếu bạn ở tiểu bang thuế cao như California so với tài khoản tiết kiệm lãi suất cao thông thường.

Bài viết này phản ánh bối cảnh năm 2023. Để xem thông tin mới nhất về chủ đề này, xem Savings & Investing Guide — 2026.

Cập nhật cho 2026: Bài viết này được đăng lần đầu vào năm 2023. Để xem lãi suất mới nhất và hướng dẫn toàn diện, hãy đọc Nên để tiền ở đâu: T-Bills, HYSA và nhiều hơn cho Expats (2026).

Tiêu đề không hề phóng đại. Khi tôi lần đầu phát hiện ra điều này, tôi ngạc nhiên là mình chưa tìm hiểu sớm hơn. Lãi suất cho US Treasury Bills kỳ hạn 4 tuần đã hơn 4.5% lãi suất hàng năm (APY). Bạn có thể kiểm tra lãi suất từ trang web chính thức Treasury Direct tại đây.

Có gì đó sai nếu bạn không kiếm được ít nhất 3% APY trên tiền tiết kiệm

Nhiều tài khoản lãi suất cao hiện nay cung cấp 3%+ APY hoặc 3.5% APY. Vậy hãy tận dụng những tài khoản đó cho tiền tiết kiệm. (Tôi đã viết bài khác về tài khoản tiết kiệm lãi suất cao cho expat ở đây.)

Một phần tiền có thể được dùng để mua Treasury Bills để kiếm lãi suất cao hơn. Đối với Treasury Bills, "tiền lãi này chịu thuế thu nhập liên bang, nhưng được miễn tất cả thuế thu nhập tiểu bang và địa phương." theo trang web IRS. Nhờ sự miễn trừ này, nếu bạn sống ở tiểu bang có thuế thu nhập tiểu bang cao (như California — nơi tôi sống), tiền lãi từ Treasury Bills tốt hơn nhiều so với tài khoản tiết kiệm lãi suất cao. Đây là điều rất đáng giá khi tôi nhận ra :D

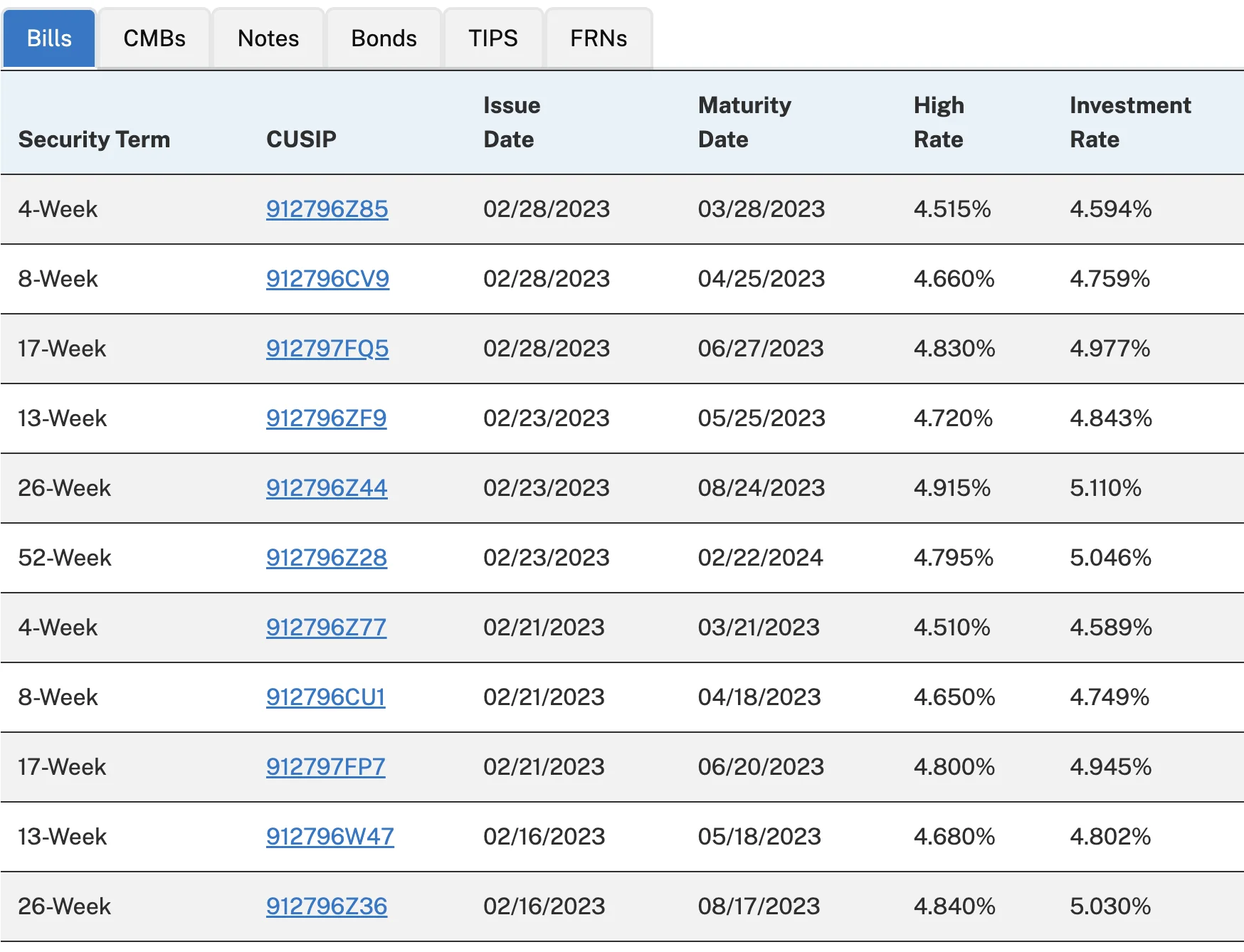

Bạn có thể thấy từ kết quả đấu giá ở trên rằng, với Treasury Bills kỳ hạn dài hơn, APY có thể là 4.7% hoặc 4.8%.

Vào tháng 12/2022, tôi đã viết về thông tin cơ bản của Treasury Bills cho expat ở Mỹ. Vậy nếu bạn chưa mua US Treasury Bills trước đây (trực tiếp hoặc qua nhà môi giới), tôi khuyến khích bạn đọc bài đó trước.

Bạn có thể đầu tư chỉ từ $100 qua Treasury Direct

Tại thời điểm viết bài (tháng 2/2023), số tiền tối thiểu cho mỗi lần mua Treasury Bills với Treasury Direct là $100. Vậy nên điều này khá thân thiện với nhà đầu tư cá nhân như tôi.

Nếu bạn mua qua nhà môi giới, nhiều nơi có số tiền mua tối thiểu là $1000 cho Treasury Bills, vậy nên hãy kiểm tra trực tiếp trên trang web của họ.

Một tính năng khác tôi thích là tự động tái đầu tư khi đáo hạn. Tính năng này được nhiều nhà môi giới và cả Treasury Direct cung cấp. Rất tiện lợi vì bạn không cần phải nghĩ về khoản tiền này.

Nhưng có bẫy gì không?

Đầu tiên, với lạm phát ở mức 6.4% cho tháng 1/2023, 4.5% APY có nghĩa là bạn đang mất sức mua. Lãi suất thực của bạn là -1.9%, đó chính là bẫy lớn nhất.

Thứ hai, có thể có thời gian nắm giữ tối thiểu tùy thuộc vào nơi bạn mua Treasury Bills (hoặc trái phiếu). Ví dụ, "Trong Treasury Direct, khi bạn mua chứng khoán Treasury có thể giao dịch, bạn phải giữ nó trong tài khoản TreasuryDirect trong 45 ngày trước khi bán hoặc chuyển nhượng. Điều này có nghĩa bạn không thể bán hoặc chuyển nhượng Treasury bill 4 tuần từ TreasuryDirect vì nó đáo hạn trong chưa đến 45 ngày. Quy định giữ này cũng áp dụng khi tái đầu tư có thêm tiền mới." Vậy chỉ dùng số tiền tiết kiệm mà bạn có thể giữ ít nhất bốn tuần, nếu mua từ Treasury Direct. Còn mua Treasury Bills qua nhà môi giới, hãy kiểm tra trang web của họ.

Thứ ba, nếu bạn có câu hỏi về việc nên mua Treasury bill 4 tuần, 26 tuần, 52 tuần hay kỳ hạn dài hơn, thì thực sự phụ thuộc vào tình huống và sở thích cá nhân. Vậy tôi không thể bình luận về điều đó. Trừ khi bạn có hàng triệu đô la để đầu tư, chênh lệch 0.2 hay 0.3% APY không quan trọng lắm, vậy nên tôi thường quyết định dựa trên sở thích.

Thứ tư, bạn nên mua Treasury Bills qua Treasury Direct hay tài khoản môi giới? Xin lỗi, bạn cần tự nghiên cứu vì tình huống mỗi người rất khác nhau khiến khó viết gì có ý nghĩa. Cá nhân tôi dùng cả hai, nhưng tôi không nói đó là cách đúng cho mọi người :)

Kết luận

Nếu bạn hiện không có tiền trong tài khoản tiết kiệm lãi suất cao, tất nhiên, hãy mở một tài khoản. Ưu tiên an toàn trước khi chọn tổ chức tài chính là khuyến nghị của tôi.

Sau đó đừng để tất cả tiền tiết kiệm trong tài khoản lãi suất cao, hãy dùng một phần cho Treasury Bills — nó có thể mang lại lợi nhuận tốt hơn.

Như mọi khi, thuế ở Mỹ rất phức tạp, vậy hãy tự nghiên cứu cẩn thận hoặc tham vấn chuyên gia. Tôi không phải cố vấn tài chính — chỉ là một expat đang cố gắng tìm hiểu hệ thống tài chính Mỹ :P

Bạn đang dùng Treasury Bills hay tài khoản tiết kiệm lãi suất cao chưa? Tôi tò mò các expat khác đang xử lý chiến lược tiết kiệm ở Mỹ như thế nào. Hãy cho tôi biết nhé!

Thân mến,

Chandler