在美外派人士 FICO 分数指南:理解并提升你的信用评分

对外派人士来说,FICO 分数会影响租房、办卡、车贷成本等关键决策。理解其构成逻辑与版本差异,是快速建立美国信用体系的基础。

2026 更新说明: 本文最初发布于 2022 年。若你想看最新策略与完整框架,请读:Building Credit in the US as an Expat: The Complete 2026 Guide。

说实话,我从新加坡搬到美国时,最初并不知道 FICO 分数到底是什么。

新加坡也有信用体系,但它不会像美国这样几乎渗透你全部金融生活。

到美国后几周我就意识到:这个三位数会影响几乎所有关键场景——租房、办信用卡、未来车贷利率,等等。

从零开始,确实很“降维打击” T.T

如果你还不熟悉 FICO score:它是美国最广泛使用的信用评分模型,90%+ 主流放贷机构会参考它。

这个模型由 Fair Isaac Corporation 在约 30 年前推出。

这篇不是教科书,而是我从外派视角整理的重点理解。部分细节我也仍在学习中,但以下内容对我帮助很大。

什么是 FICO 分数?

FICO 是基于你信用报告数据计算出的三位数,用来帮助放贷方判断是否放贷、以及给你什么利率。

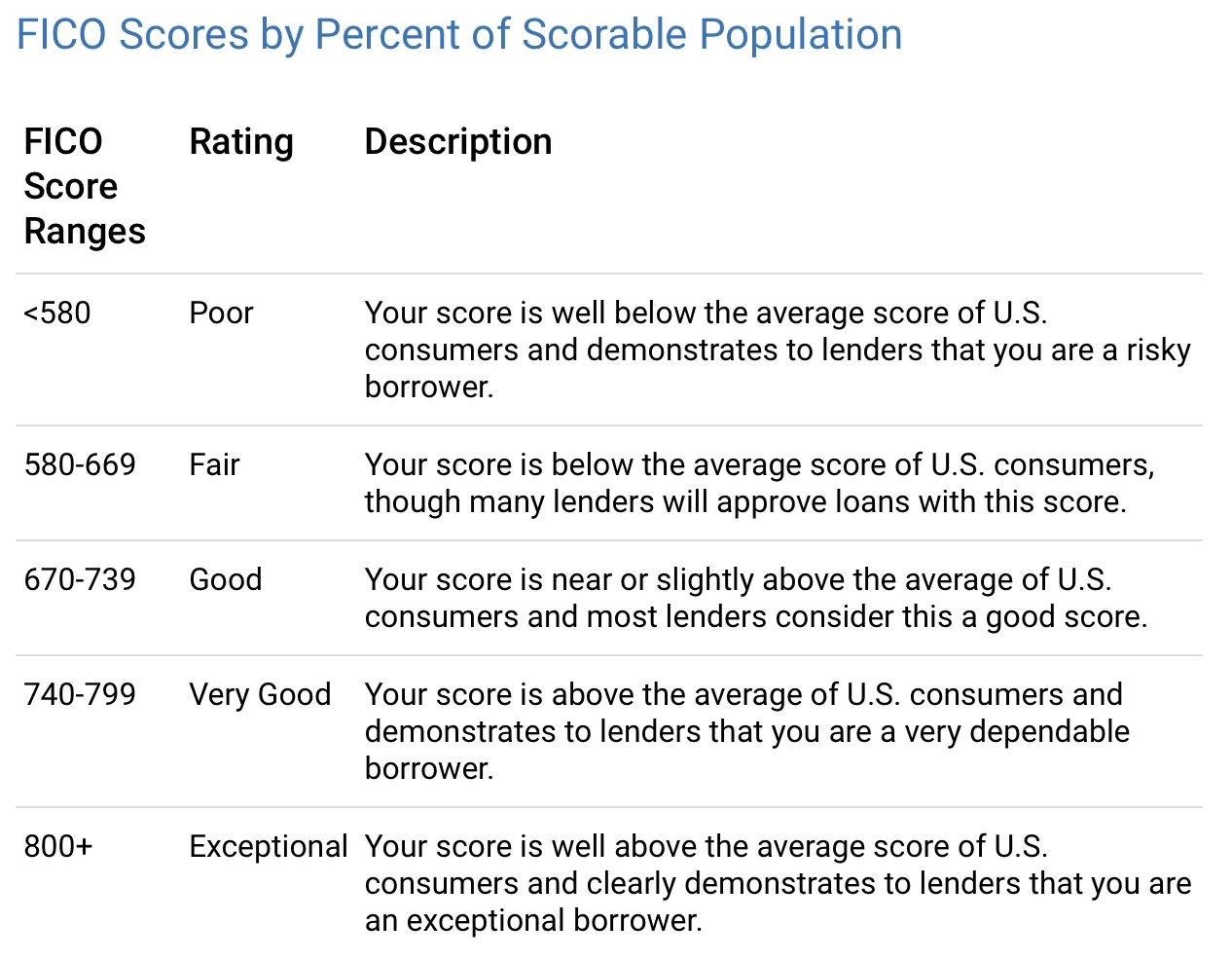

不同机构对“好分数”的定义略有差异,但大致区间如下:

一个较好的 FICO 分数,长期可帮你省下几千美元级别的利息和费用。

当然,FICO 不是唯一评分模型,不同模型对同一份数据可能有不同输出。

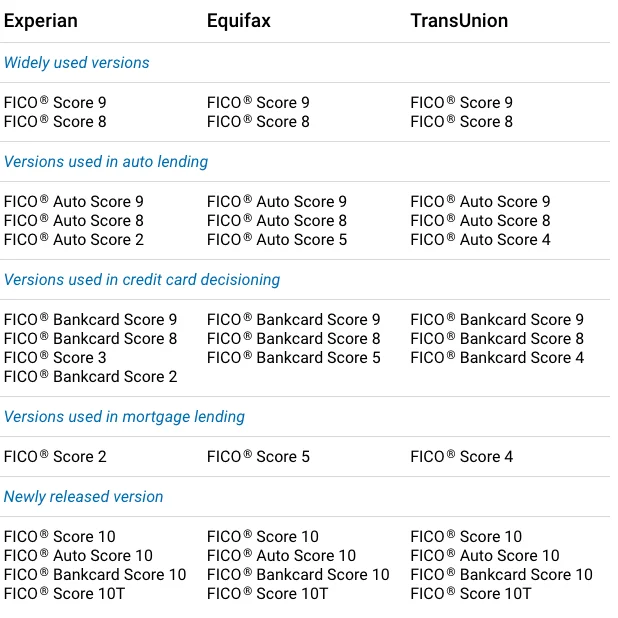

FICO 不是“只有一个版本”

这点我一开始也很困惑:FICO 并非单一版本,而是有多个代际版本 :P

FICO 官方说法大意是:随着信贷需求、用户行为、放贷标准和数据上报方式变化,他们会持续重建模型以提升预测能力。

目前最常见版本仍是 FICO 8 和 9,FICO 10 更新但并非所有机构都已切换。

所以你在不同平台看到的分数不一致,是常见现象。

FICO 怎么算?

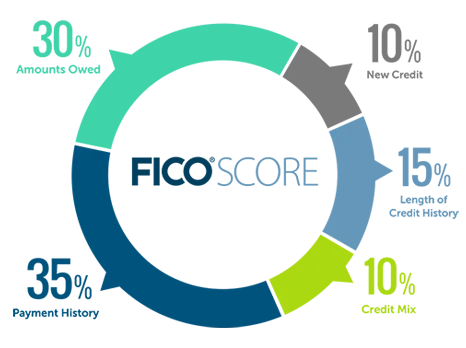

整体结构如下:

共五类因子,权重不同。下面按我理解逐项讲。

1) Payment history(35%)——最关键

这是最大权重,逻辑也直观:放贷方最关心你是否按时还钱。

FICO 官方核心意思是:你的历史还款轨迹,是预测你未来能否按约还款的最强信号。

它覆盖信用卡、零售分期、贷款、房贷等。

好消息是:一两次偶发逾期不一定致命,长期良好记录有时可覆盖局部问题。

但重大负面(破产、法律判决、工资扣押等)会在报告里停留很久(常见 7-10 年),这类必须尽量避免。

2) Amount owed / utilization(30%)——紧盯使用率

第二大权重。

不只是“你欠了多少”,更关键是“你用了多少授信额度”。

例如总额度 $10,000,当前余额 $3,000,utilization 是 30%。

按我的经验,降低 utilization 往往是最可操作、最见效的提分动作之一。

还有一个常见误区:你每月全额还款,不代表报告里一定显示 $0。

系统通常看 statement closing date 那天余额并上报。

所以你若知道 closing date,可以提前还一部分,把被上报余额压低。这类时点管理对我帮助很明显。

3) Length of credit history(15%)

对外派人士来说,好消息是:即使历史长度短,只要其他项表现稳定,也可以拿到不错分数。

但越早开始越好。

实操上,我强烈建议别轻易关掉最老账户。关掉它可能拉低平均历史长度,进而拖分。

4) Credit mix(10%)

这是指信用类型组合多样性:信用卡、分期贷款、零售账户等。

它只占 10%,所以不建议为了“凑类型”去乱开账户。

但长期看,结构健康的组合确实有帮助。

同时注意:短期内开太多新账户也会被系统解读为风险上升。

5) New credit(10%)

每次 hard inquiry(新申请触发)通常会让分数短期掉几分。

系统对“利率比价”场景有一定宽容:例如房贷比价期内多个查询可能按一次计算。

你自己查分属于 soft inquiry,不影响分数。所以可以放心定期查。

此外,当你把分数建立起来后,我强烈建议做信用报告冻结,保护你已建立的信用资产。

还有一个“反直觉好处”:新卡若额度高,可能通过降低总体 utilization 反向帮你提分。

以上就是我给外派朋友的 FICO 快速框架。

如果你想继续深挖,也可以看我这篇:

你在美国建信用过程中最大的难点是什么?如果你有有效做法,也欢迎分享,我也在持续学习。

致敬,

Chandler

P.S. 欢迎加入 Asian Expats in the US,一起交流更多实操经验。