Wie du Ray Dalios Empfehlungen auf deine persönlichen Finanzen anwendest

Ich habe gelernt, Ray Dalios Erkenntnisse über den großen Zyklus auf meine persönlichen Finanzen anzuwenden, indem ich der Schuldenreduzierung und einer defensiven Positionierung Priorität einräume – so kannst du dich auf die bevorstehende Volatilität vorbereiten.

Ich bin ein großer Fan von Ray Dalios Ausführungen und Empfehlungen. Ich habe seine Bücher, Artikel auf LinkedIn gelesen und seine YouTube-Videos angeschaut. Ray teilt aktuell eine Serie über die Changing World Order und Lehren aus den großen Zyklen der letzten 500 Jahre. Er trat auch bei Bloomberg auf, um seine Gedanken über die Wirtschaft, die Pandemie und Chinas Aufstieg zu teilen. Dieses Interview ähnelt einer Diskussion, die Ray mit Jim Haskel auf dem YouTube-Kanal von Bridgewater Associates über „Managing Money in a Zero Interest Rate Environment" führte.

Rays Ausführungen haben viele Implikationen für die Weltwirtschaft, Entscheidungsträger, Investoren usw. Auf der Ebene der persönlichen Finanzen lautet seine Hauptempfehlung Diversifikation. In diesem Beitrag geht es darum, wie ich seine Empfehlungen interpretiere und auf persönliche Finanzen anwende.

Update für 2022: Da dieser Beitrag damals 2020 geschrieben wurde, habe ich ihn für 2022 hier erneut aktualisiert.

1. Grundebene: Schulden bezahlen, insbesondere jene mit 10 %+/Jahr Zinssatz

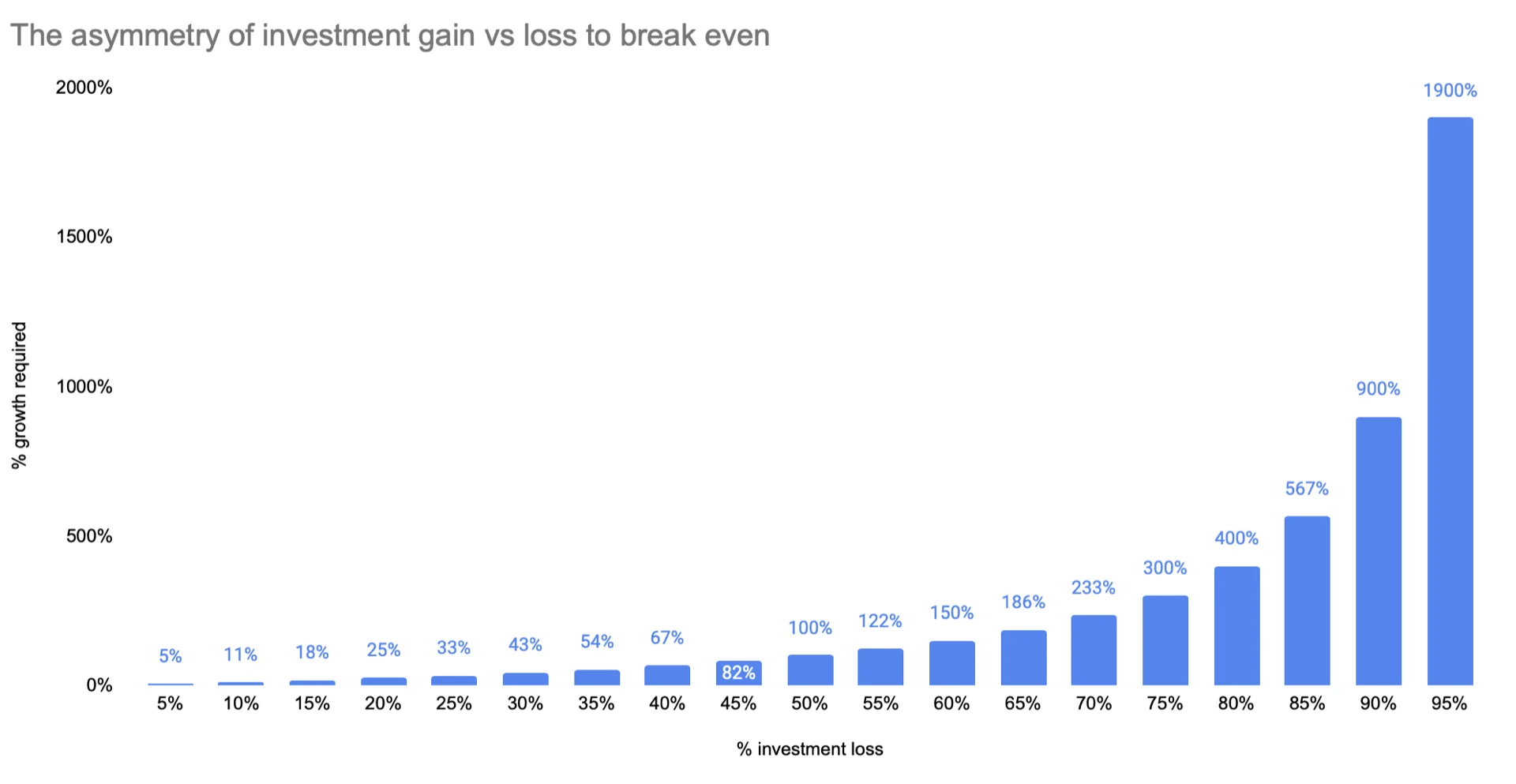

Wenn du die wahrscheinliche Realität akzeptierst, dass die potenzielle Rendite der meisten Vermögenswerte in den nächsten 10+ Jahren niedriger sein wird als in der Vergangenheit, macht es Sinn, zunächst dein Schuldenniveau zu begleichen/reduzieren. Die Logik ist recht einfach. Bei einem Zinssatz von 10 %+/Jahr ist das Geld, das du zu investieren planst, besser für die Reduzierung deiner Schulden eingesetzt. Denn die Investitionsrendite wird über einen längeren Zeitraum wahrscheinlich unter 10 %/Jahr liegen.

Die meisten Kreditkartenschulden in den USA (oder in vielen anderen Ländern) haben einen jährlichen Zinssatz von 16 %+, also bezahle sie so schnell wie möglich. Besser noch: Keine Kreditkartenschulden aufnehmen und das Guthaben pünktlich begleichen.

2. Etwas defensiver vorgehen angesichts der anhaltenden Volatilität

Ray hat immer wieder gesagt, dass diese Zeit der Periode 1930–1945 in der Geschichte sehr ähnlich ist. Er deutet jetzt an, dass wir uns aus Perspektive des langfristigen Schuldenzyklus etwa im Jahr 1937–1938 befinden. Wir sollten also mit viel Volatilität rechnen, darunter:

- Kriege: Handelskrieg, Technologiekrieg, Kapitalkrieg zwischen den USA und China. Es gibt auch erheblichen Druck von den USA auf ihre Verbündeten, sodass die Handels-/Technologiekriege viele andere Länder einbeziehen könnten, auch wenn sie nicht teilnehmen wollen.

- Klüfte: Vermögenskluft, Wertekluft, politische Kluft innerhalb der USA und vieler anderer westlicher Länder.

- Konflikte: Die obigen Klüfte führen zu intensiveren internen Konflikten (Kulturkämpfen) innerhalb eines Landes und zwischen Ländern.

Wir sollten also defensiver in unserem persönlichen Finanzansatz sein. Überprüfe Einkommen und Bilanz (Ersparnisse) und beziehe eine defensivere Haltung ein. Ich möchte klarstellen, dass defensiv/offensiv keine binäre Wahl ist, sondern ein Kontinuum – wir sollten defensiver sein als zuvor.

Zum Beispiel:

- Auch bei 0 % Zinsen versuche, Schulden etwas mehr zu reduzieren, wenn du keine geeignete Investitionsmöglichkeit findest. Wenn du beispielsweise einen monatlichen Ratenzahlungsplan zur Einkommensteuer hast, erwäge, den Plan zu beschleunigen und mehr pro Monat zu zahlen.

- Genug Bargeld behalten (Bargeldäquivalente), um die Haushaltsausgaben für mindestens 6–12 Monate zu decken, falls dein monatliches Einkommen aufhört – Liquidität ist wichtig.

- Die Wahrscheinlichkeit, dein monatliches Einkommen (aus deinem Job, Mieteinnahmen usw.) zu verlieren, ist für jede Person unterschiedlich, aber sie ist vorhanden. Jeder von uns muss das selbst einschätzen und entscheiden.

- Ich sehe diesen Punkt nicht als Widerspruch zu Rays Aussage „Cash is trash". Hier geht es darum, sicher zu sein und sich sicher zu fühlen, um unmittelbare finanzielle Bedürfnisse erfüllen zu können.

- Ray spricht hier über Liquidität auf der „The Way Forward Conference" (Minute 15:58). Unterm Strich wird Liquidität sehr wichtig sein.

- Negativen monatlichen Cashflow vermeiden. Du hast einen negativen monatlichen Cashflow, wenn dein monatliches Einkommen kleiner ist als deine monatlichen Ausgaben, d. h. wenn du Ersparnisse nutzt, um deine Ausgaben zu finanzieren.

3. Diversifikation in Anlageklassen, Geografie, Währung

Für die Diversifikation nach Anlageklassen folge ich der Guidance der „All weather strategy" von Bridgewater, auch bekannt als Balanced Beta Investing. Einige wichtige Hinweise: (Du findest sie in den obigen Videos von Ray Dalio)

- Da der Zinssatz von Staatsanleihen auf absehbare Zeit 0 % oder negativ ist, ist es nicht ratsam, Staatsanleihen zu besitzen.

- Die US Federal Reserve, die Europäische Zentralbank und viele andere Zentralbanken in vielen fortgeschrittenen Volkswirtschaften drucken weiterhin viel Geld oder was sie „quantitative Lockerung" nennen. Im Laufe der Zeit nimmt also der Wert von Geld als Wertaufbewahrungsmittel ab.

- Für jede Anlageklasse vermeide ich die Auswahl einzelner Unternehmen und bleibe hauptsächlich beim Index-Investing.

- Unter „balanced beta investing" decken Ray und sein Team Folgendes ab: Aktien, Rohstoffe, Unternehmensanleihen, Schwellenländeranleihen, inflationsgebundene Anleihen usw.

Da Ray sagt, dass „Cash is trash" ist, weil seine Funktion als Wertaufbewahrungsmittel abnimmt – was ist dann die Alternative? Bob Prince, Co-Chief Investment Officer von Bridgewater Associates, teilte während eines Bloomberg Live Interviews vor etwa einer Woche etwas mehr Details mit: „Bridgewater Co-CIO Prince on Global Markets Outlook" (Minute 13:25). Einige alternative Empfehlungen sind Gold, inflationsgebundene Anleihen usw. Der Goldpreis ist jedoch in den letzten 5 Jahren stetig gestiegen und nähert sich dem höchsten Punkt der letzten 15 Jahre, sodass es keine einfache Kaufentscheidung ist.

Für die geografische Diversifikation gibt es keine einfache Formel. Persönlich stehen einige Länder und Regionen auf meiner Betrachtungsliste:

- Die USA

- China

- Schwellenmärkte

- Europa oder Deutschland allein

- Das Vereinigte Königreich

- Japan

- Australien

- Teilmengen von Schwellenmärkten wie ASEAN-Länder, Indien, Brasilien

Market Timing ist keine gute Strategie, und ich versuche dieses Spiel nicht zu spielen. Ich sehe jedoch, dass zu bestimmten Zeitpunkten der Preis bestimmter Vermögenswerte sehr hoch wird. Um geografische Diversifikation zu erreichen und nicht zu hohe Preise zu zahlen, habe ich eine kurzfristige Realität und ein mittel- bis langfristiges Diversifikationsziel.

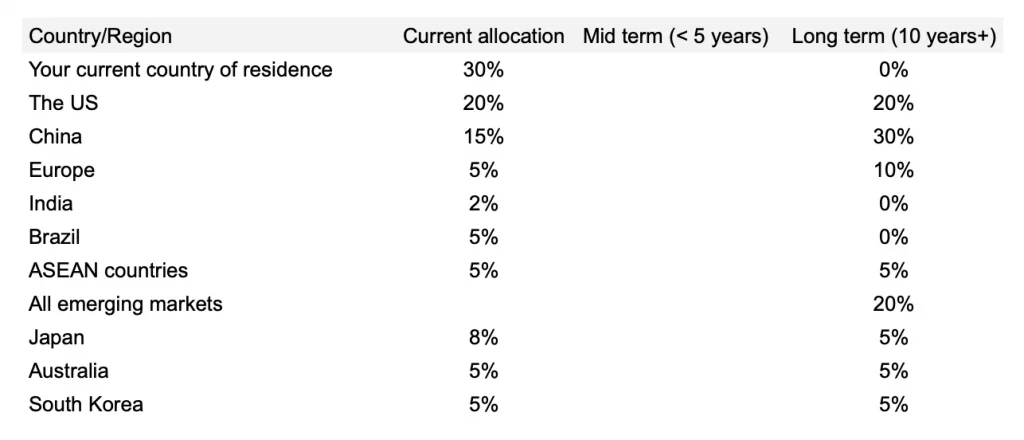

Nachfolgend ist ein fiktives Beispiel, wie ich mein Portfolio aus geografischer Sicht betrachte – mit aktueller Allokation, mittelfristigem und langfristigem Allokationsziel. (Die Daten sind natürlich nicht real)

Geografische Diversifikation kann dir auch Währungsdiversifikation bieten, wenn du mit geeigneten Brokern arbeitest und deine Aufträge in lokalen Währungen ausführst.

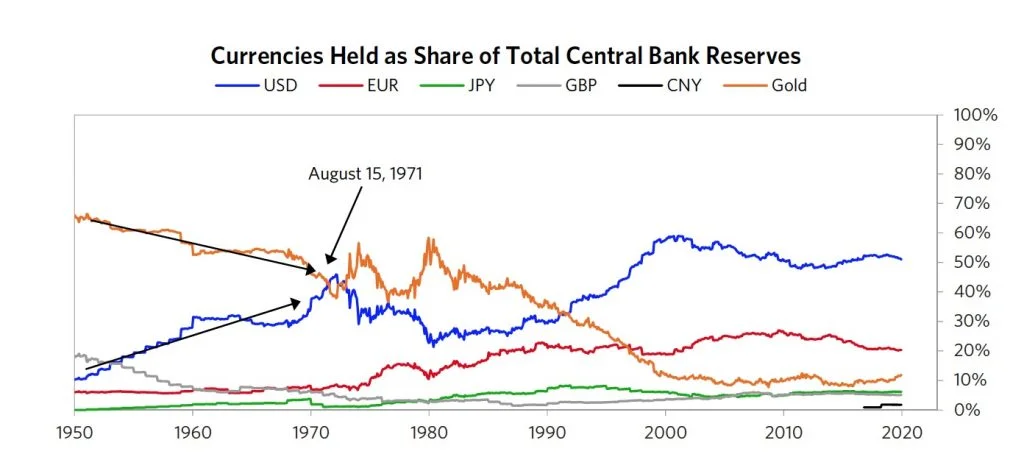

Nachfolgend ist eine gute Grafik von Ray Dalio und seinem Team über die Währungssituation:

Grafik aus „big cycle of the United States and the Dollar, part 2"

4. Ein einfaches persönliches Finanzdashboard aufbauen

Es ist eine persönliche Entscheidung, aber manchmal kann das Sehen derselben Informationen in Grafiken hilfreich sein. Ich empfehle daher, ein einfaches persönliches Finanzdashboard aufzubauen, um wichtige Informationen zu verfolgen.

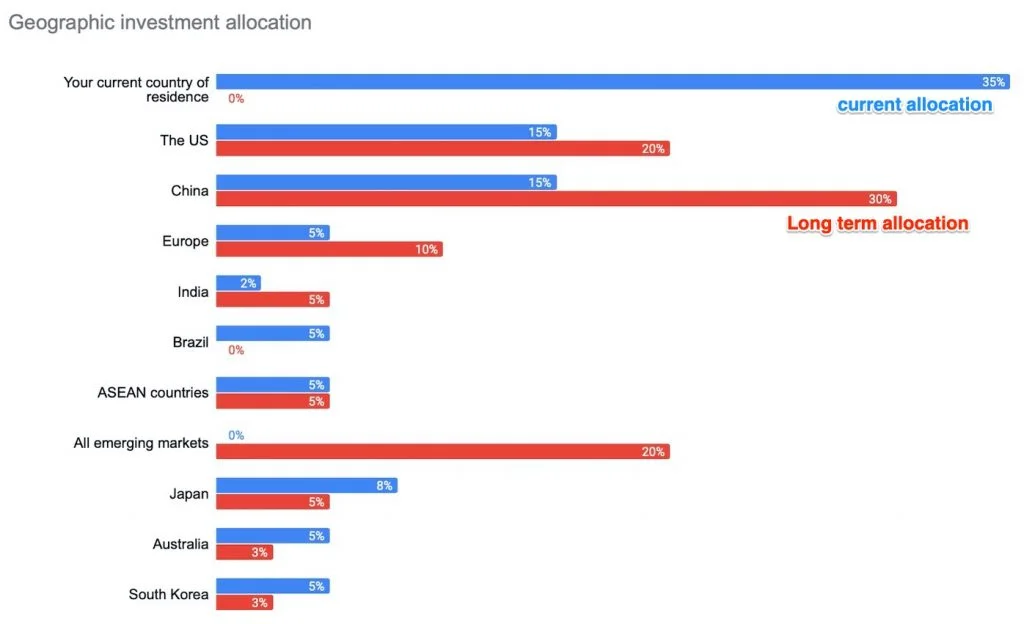

Mit geografischer Diversifikation können wir zum Beispiel die folgende Grafik erstellen:

Derselbe Ansatz kann für die Diversifikation nach Anlageklassen oder Währungen verwendet werden.

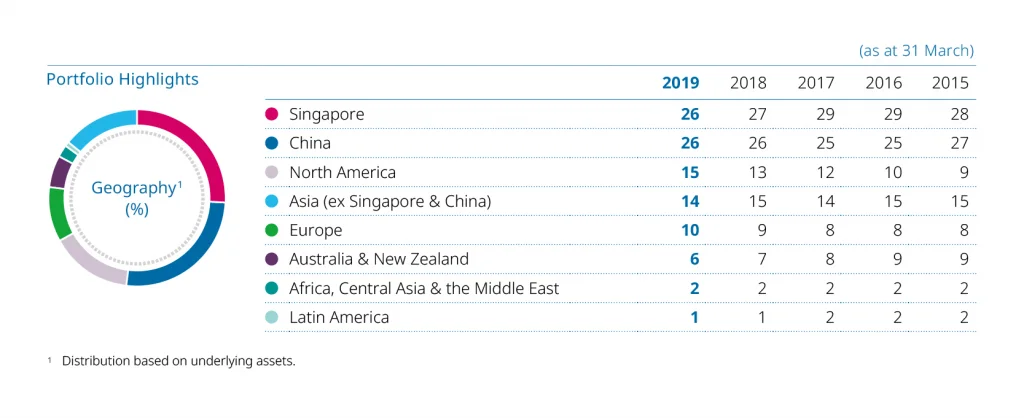

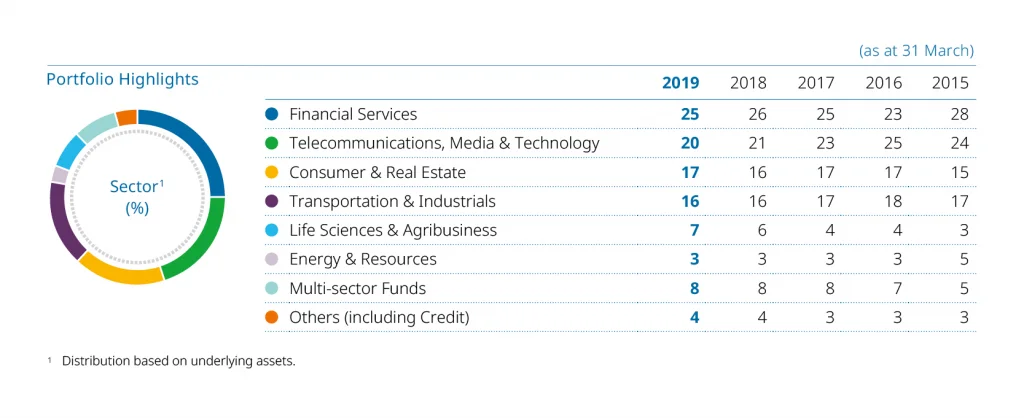

5. Beispiel eines Portfolio-Dashboards von Temasek

Für diejenigen, die Temasek nicht kennen: „Temasek ist eine globale Investmentgesellschaft mit Hauptsitz in Singapur", die der Regierung gehört.

Portfolio-Highlights von Temasek sind visuell ansprechend. Einige Beispiele sind unten:

Grafik aus Chart Centre auf der Temasek-Website

Aus Sicht der geografischen Diversifikation würde ich mein Portfolio persönlich nicht mit der oben genannten Gewichtung strukturieren, mit zu viel Gewicht für Singapur. Ich verstehe jedoch, warum Temasek das im Vergleich zu einem Einzelinvestor tut.

Aus der Grafik kannst du auch den Trend im Laufe der Zeit mit abnehmendem Gewicht für AUNZ, stabilen Prozentsätzen für China, Asien usw. erkennen.

Grafik aus Chart Centre auf der Temasek-Website

Es ist nicht schwierig, ein Dashboard mit diesen Grafiken zu erstellen. Du kannst Excel, Google Sheets oder Numbers verwenden.

Das war's von mir. Lass mich wissen, was du denkst. Stimmst du zu oder nicht, oder hast du allgemeine Kommentare?

Chandler

Mehr aus dieser Serie

- The Changing World Order: Ray Dalio's insights — der zentrale Hub mit allen Updates

- Ray Dalio's 2024 Great Powers Index — die neueste Analyse

- Applying Ray Dalio's recommendations to personal finance