Health Savings Accounts (HSA) – Was Expats in den USA wissen müssen

HSAs bieten Expats dreifache Steuervorteile – abzugsfähige Beiträge, steuerfreies Wachstum und steuerfreie Entnahmen für medizinische Ausgaben – und sind damit unverzichtbar für eine clevere Gesundheitsplanung.

Aktualisiert für 2026: Dieser Beitrag wurde ursprünglich 2022 veröffentlicht. Für die aktuellen IRS-Zahlen und einen umfassenden Leitfaden, siehe Expat Healthcare Benefits in den USA: HSA, FSA & HDHP Guide (2026).

Als ich aus Singapur in die USA zog, war das Gesundheitssystem mit Abstand der verwirrende Teil des Einlebens. In Singapur gehst du in eine Klinik, siehst einen Arzt und zahlst einen vernünftigen Betrag – einfach. Hier hatte ich plötzlich mit Selbstbehalten, Zuzahlungen, Co-Insurance, Out-of-Pocket-Maxima und einem ganzen Buchstabensuppe an Plantypen zu tun. Ich fühlte mich völlig verloren.

Dann erwähnte jemand bei der Arbeit „HSA" und ich nickte, als wüsste ich, was das bedeutet. Ich wusste es nicht :P

Nach eigener Recherche erkannte ich, dass ein HSA tatsächlich eines der besten Finanzinstrumente in den USA ist – vor allem für Expats, die ein einfacheres Gesundheitssystem gewohnt sind und das Beste aus dem hiesigen Angebot machen wollen. Lass mich teilen, was ich gelernt habe.

(Bitte beachte, dass dies auf meiner eigenen Erfahrung und Recherche als Expat basiert. Regeln ändern sich, also recherchiere bitte selbst, bevor du Finanzentscheidungen triffst. Und wenn du lieber zuhörst statt zu lesen, kannst du den folgenden Inhalt über DIALØGUE als Podcast konsumieren.)

Was ist ein HSA eigentlich?

Ein Health Savings Account ist ein spezielles Sparkonto, auf dem du Geld – vor Steuern – für medizinische Ausgaben zurücklegen kannst. Stell es dir wie ein persönliches Gesundheits-Sparschwein vor, wobei der Staat dir Steuervergünstigungen für seine Nutzung gewährt.

Der Haken: Du musst in einem High-Deductible Health Plan (HDHP) eingeschrieben sein, um berechtigt zu sein. Für 2023 bedeutet das, dass dein Gesundheitsplan einen jährlichen Selbstbehalt von mindestens $1.500 für Einzelpersonen oder $3.000 für Familien haben muss, laut IRS.

Wenn du dir nicht sicher bist, ob dein Arbeitgeber einen HDHP anbietet, frag deine HR- oder Benefits-Abteilung. Ich habe auch über die Vor- und Nachteile der Wahl eines HDHP geschrieben, falls du deine Optionen abwägst.

Warum meiner Meinung nach jeder berechtigte Expat es in Betracht ziehen sollte

Hier ist das, was mich wirklich verblüfft hat: Ein HSA hat einen dreifachen Steuervorteil. Ich bin kein Steuerexperte, aber soweit ich es verstehe, ist dies eines der wenigen Finanzinstrumente in den USA, das dir alle drei bietet:

- Steuerlich absetzbare Beiträge – das Geld, das du einzahlst, reduziert dein zu versteuerndes Einkommen. Wenn dein höchster Grenzsteuersatz 24 % beträgt und du $5.000 in ein HSA einzahlst, sparst du $1.200 an Steuern. Das ist echtes Geld.

- Steuerfreies Wachstum – alle Investitionsgewinne innerhalb des HSA werden nicht besteuert. Keine Kapitalertragsteuer. Da es in Singapur sowieso keine Kapitalertragsteuer gibt, fühlte sich das vertraut an :D

- Steuerfreie Entnahmen – solange du das Geld für qualifizierte medizinische Ausgaben verwendest, zahlst du bei der Entnahme keine Steuern.

Ich habe das zunächst kaum glauben können. Ich dachte immer: „Es muss einen Haken geben." Es gibt einige Einschränkungen (darauf komme ich noch), aber der Kernvorteil ist so gut, wie er sich anhört.

Wie es in der Praxis funktioniert

Nachdem du dich angemeldet und angefangen hast, Beiträge zu leisten, sendet dir dein HSA-Anbieter eine Debitkarte, die mit deinem Konto verknüpft ist. Wenn du qualifizierte medizinische Ausgaben hast, verwendest du diese Karte. Einfach.

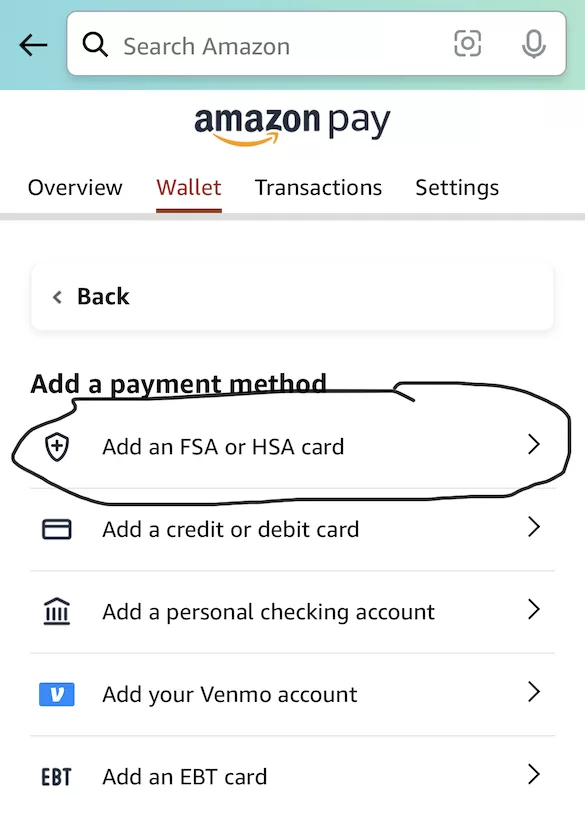

Hier ist ein praktischer Tipp, den ich mir früher gewünscht hätte: Du kannst deine HSA-Debitkarte auf Amazon unter „Add an FSA or HSA card" hinzufügen. Beim Einkaufen markiert Amazon Artikel, die HSA-berechtigt sind, und du kannst direkt mit der Karte bezahlen. Das war eine schöne Überraschung.

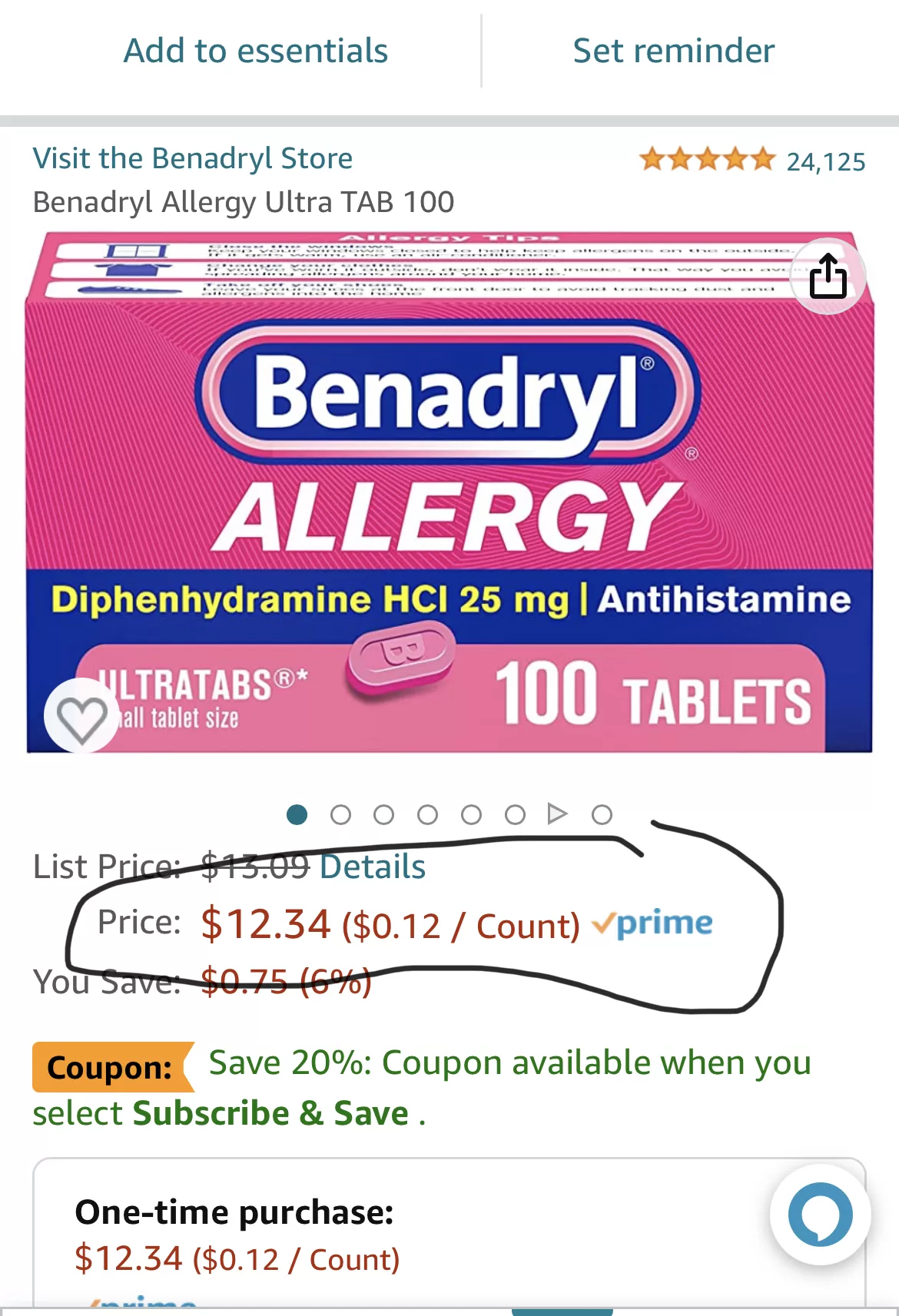

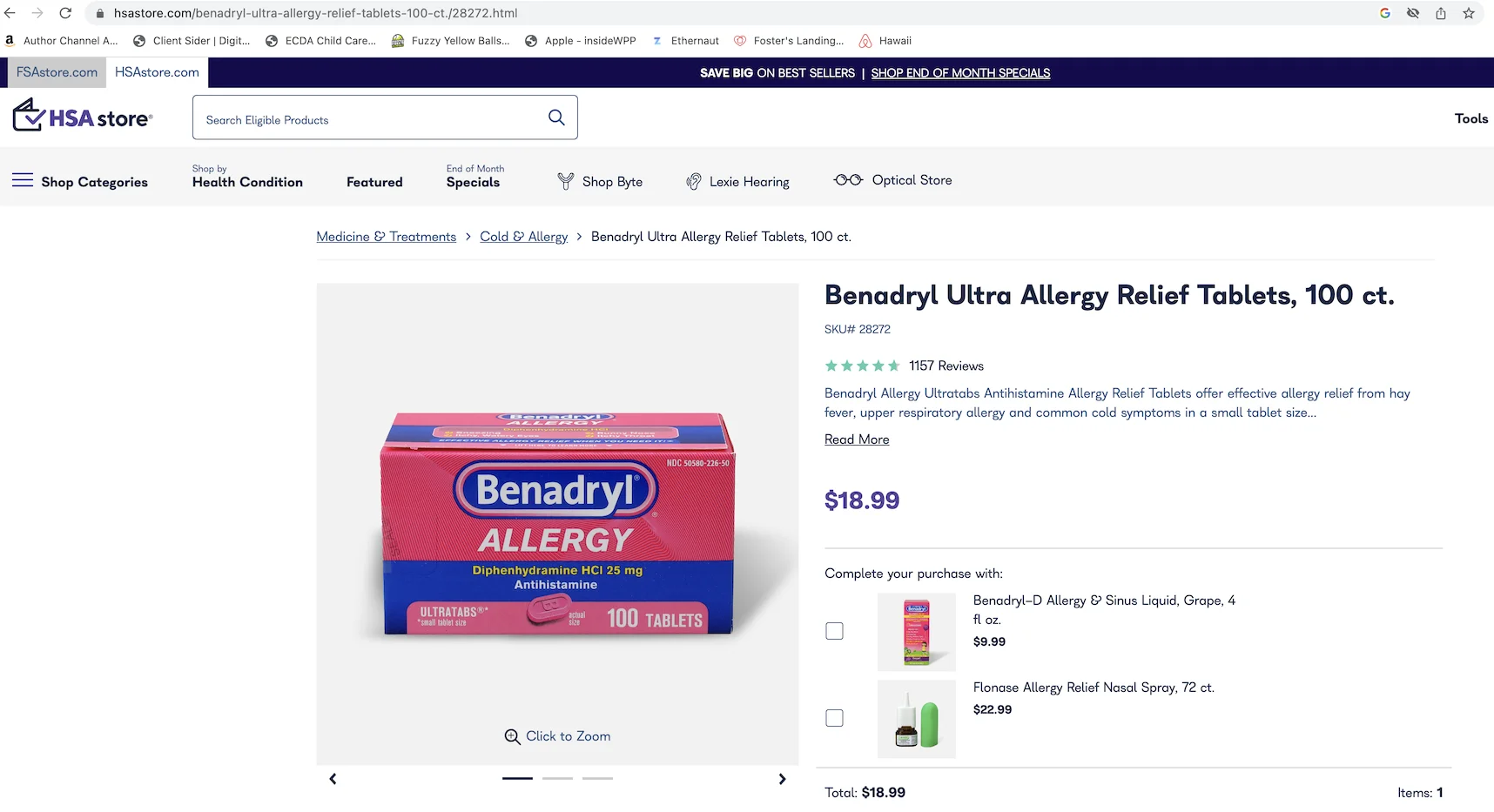

Eines solltest du beachten: Kauf nicht einfach im HSA Store, ohne die Preise zu vergleichen. Ich habe festgestellt, dass Benadryl im HSA Store 50 % teurer war als auf Amazon – und du kannst deine HSA-Karte auch auf Amazon nutzen. Dasselbe gilt für Advil. Vergleiche immer.

Wie viel kannst du einzahlen?

Der IRS setzt jährliche Limits. Für 2023 waren es $3.850 für Einzelpersonen oder $7.750 für Familien. Für 2024 stieg es auf $4.150 für Einzelpersonen oder $8.300 für Familien. Wenn du 55 oder älter bist, kannst du zusätzlich $1.000 einzahlen.

Mein Ansatz: Ich schöpfe es jedes Jahr voll aus. Die Steuerersparnisse allein sind es wert, und das Geld wird übertragen – anders als bei einem FSA gibt es keine „Verbrauche es oder verliere es"-Regel. Was du nicht ausgibst, bleibt auf deinem Konto und wächst weiter.

Die Einschränkungen (weil nichts perfekt ist)

Ich wäre unehrlich, wenn ich die Nachteile nicht erwähnen würde:

- Du brauchst einen HDHP. Dieser höhere Selbstbehalt bedeutet, dass du mehr aus eigener Tasche zahlst, bevor die Versicherung greift. Für eine Familie, die häufig zum Arzt geht, kann das ein wichtiger Faktor sein.

- Es gibt Einzahlungslimits. Wenn du sehr hohe medizinische Ausgaben hast, deckt das HSA allein möglicherweise nicht alles ab.

- Nicht-medizinische Entnahmen werden bestraft. Wenn du Geld für nicht-medizinische Zwecke vor dem 65. Lebensjahr abhebst, zahlst du Einkommenssteuer plus eine Strafe von 20 %. Nach dem 65. Lebensjahr ist es nur die Einkommenssteuer – was es wie ein traditionelles Rentenkonto funktionieren lässt.

- Du kannst im Allgemeinen nicht sowohl FSA als auch HSA haben. Wenn dein Arbeitgeber es jedoch erlaubt, kannst du möglicherweise neben deinem HSA zu einem Limited-Purpose FSA (LPFSA) beitragen.

Trotz dieser Einschränkungen überwiegen meiner Meinung nach die Vorteile die Nachteile für die meisten Expats mit berechtigten Plänen.

Ein paar Fragen, die mir oft gestellt werden

Bleibt mein HSA bei mir, wenn ich den Job wechsle? Ja. Dein HSA ist portabel – es gehört dir, unabhängig davon, wo du arbeitest. Das war eine Erleichterung zu erfahren.

Kann ich ein HSA auf eigene Faust eröffnen? Ja, nachdem du dich in einen HSA-berechtigten HDHP eingeschrieben hast. Du musst nicht über deinen Arbeitgeber gehen.

Was passiert, wenn ich das Geld nie ausgebe? Es wird auf unbestimmte Zeit übertragen. Kein Ablaufdatum. Das ist einer der größten Unterschiede zu einem FSA und ehrlich gesagt der Grund, warum ich das HSA bevorzuge.

Wer sind die großen HSA-Anbieter? Laut Morningstar waren die vier größten im Jahr 2022 HealthEquity, Optum, Fidelity und HSA Bank. Du kannst auch Tools wie Optums Ausgaben-Berechtigungscheck nutzen, um zu sehen, was als medizinische Ausgabe gilt.

Das Fazit

Ich denke, ein HSA klingt zunächst kompliziert, ist aber eigentlich recht unkompliziert, wenn man es erst einmal verstanden hat. Der dreifache Steuervorteil ist wirklich schwer zu schlagen :D Ich könnte falsch liegen, aber ich glaube, jeder Expat mit einem berechtigten Plan sollte es zumindest in Betracht ziehen.

Bist du Expat und nutzt ein HSA? Oder überlegst du es? Ich würde gerne von deinen Erfahrungen hören. Hast du Tricks entdeckt, die ich verpasst habe?

Viele Grüße,

Chandler

P.S: George Kamel hat ein Video über HSA gemacht, das informativ und unterhaltsam ist. Schau es dir unten an.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.S: Ich habe eine Gruppe auf Facebook erstellt, die sich Asian Expats in the US nennt, damit wir Tipps direkt austauschen und diskutieren können. Fühl dich frei, beizutreten.