Der Expat-Leitfaden zum Verstehen und Verbessern deines FICO-Scores in den USA

Als Expat habe ich gelernt, dass ein guter FICO-Score dir Tausende an Zinsen sparen kann — aber die verschiedenen Versionen und Berechnungsfaktoren zu verstehen ist entscheidend, um schnell Kredit aufzubauen.

Aktualisiert für 2026: Dieser Beitrag wurde ursprünglich 2022 veröffentlicht. Für die neuesten Strategien und einen umfassenden Leitfaden, lies Building Credit in the US as an Expat: The Complete 2026 Guide.

Ich bin ehrlich: Als ich von Singapur in die USA zog, hatte ich keine Ahnung, was ein FICO-Score ist. In Singapur gibt es zwar eine Kreditauskunftei, aber sie dominiert das Finanzleben nicht so wie FICO es hier tut. Innerhalb meiner ersten Wochen wurde mir klar, dass diese dreistellige Zahl alles beeinflussen würde — meine Möglichkeit, eine Wohnung zu mieten, eine Kreditkarte zu bekommen, sogar den Zinssatz für einen künftigen Autokredit. Von null anzufangen war gelinde gesagt ernüchternd T.T

Falls du mit dem FICO-Score nicht vertraut bist: Es ist der am häufigsten verwendete Kredit-Score in den USA, auf den sich mehr als 90 % der führenden Kreditgeber verlassen. Die Fair Isaac Corporation hat ihn vor etwa 30 Jahren entwickelt. Dieser Beitrag ist mein Versuch, das Wichtigste zu destillieren — besonders aus der Perspektive eines Expats. Ich könnte bei einigen Feinheiten falsch liegen — ich lerne das alles selbst noch — aber das ist es, was mir geholfen hat.

Was ist ein FICO-Score?

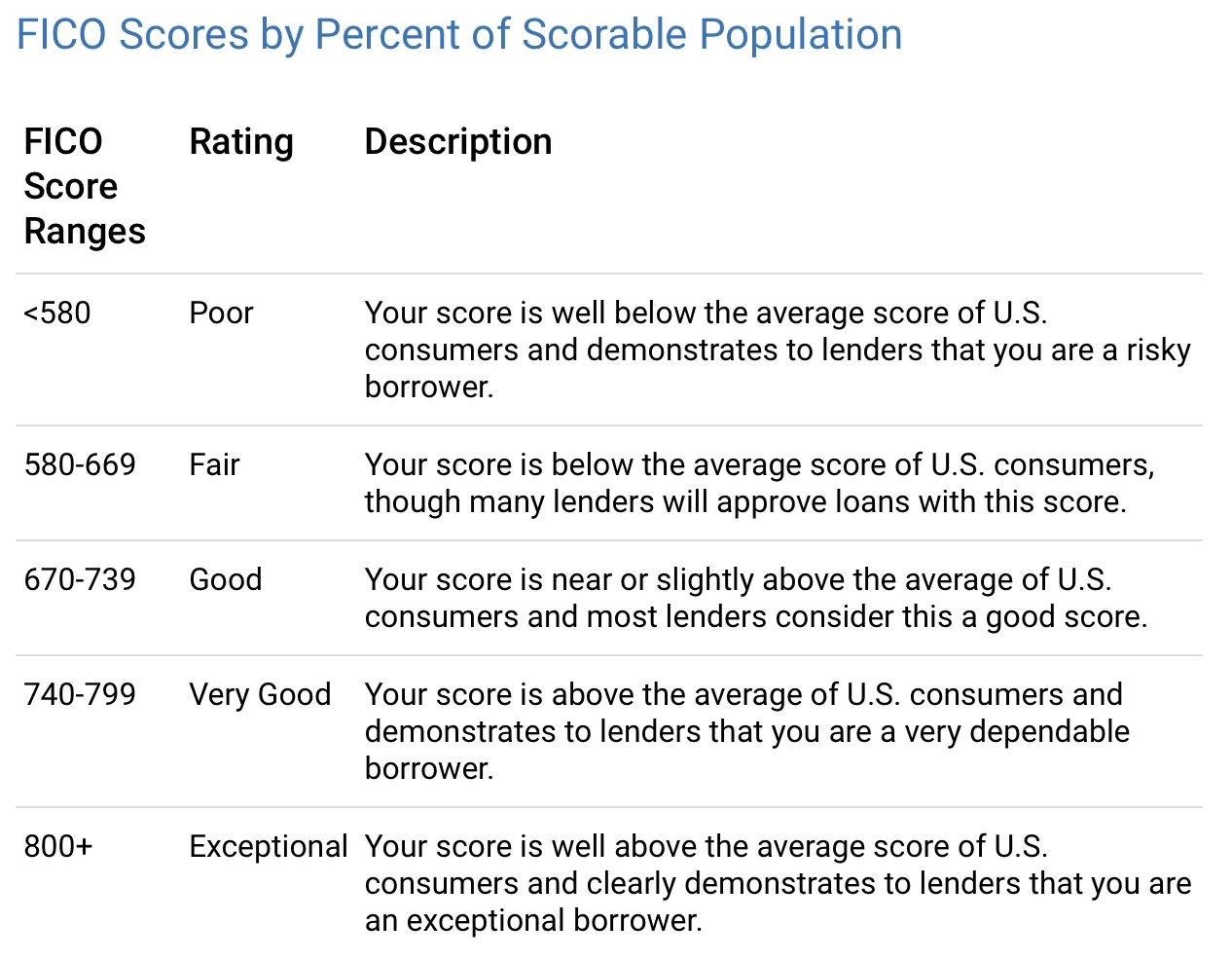

FICO-Scores sind eine dreistellige Zahl, die auf den Informationen in deinen Kreditberichten basiert. Sie helfen Kreditgebern zu entscheiden, an wen sie Geld verleihen und zu welchem Zinssatz. Verschiedene Kreditgeber haben unterschiedliche Vorstellungen davon, was als „gut" gilt, aber hier ist die grobe Übersicht:

Ein guter FICO-Score kann dir buchstäblich Tausende von Dollar an Zinsen und Gebühren sparen. Und obwohl FICO der meistgenutzte Score ist, ist er nicht der einzige — andere Modelle berechnen die Dinge unterschiedlich.

Es gibt verschiedene FICO-Score-Versionen

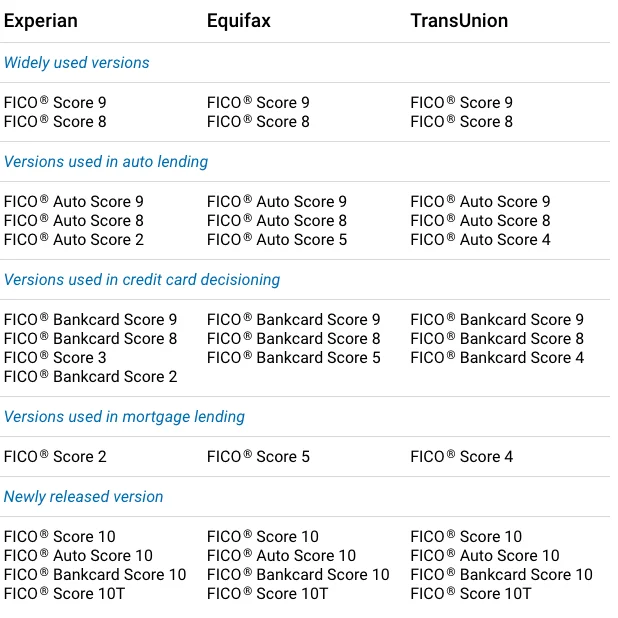

Das hat mich am Anfang verwirrt. Es gibt nicht nur einen FICO-Score — es gibt mehrere Versionen :P

„Da sich die Verbrauchernachfrage nach Krediten, die Kreditnutzung der Verbraucher, die Kreditvergabeanforderungen der Kreditgeber und die Datenmeldepraktiken im Laufe der Zeit weiterentwickeln, entwickeln wir das FICO-Score-Modell regelmäßig weiter, um Kreditgebern und Verbrauchern einen aussagekräftigeren Score zu bieten." (von der FICO-Website). FICO Score 8 und 9 sind die derzeit am häufigsten verwendeten Versionen, wobei FICO Score 10 die neueste ist. Manche Kreditgeber brauchen eine Weile mit dem Upgrade, sodass du je nach Abfragestelle unterschiedliche Scores sehen kannst.

Wie wird der FICO-Score berechnet?

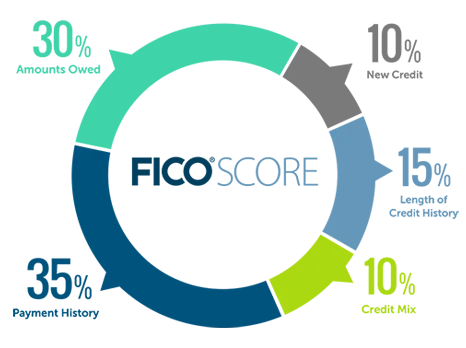

Hier ist die Übersicht:

Fünf Kategorien, jede unterschiedlich gewichtet. Lass mich durchgehen, was ich über jede einzelne gelernt habe.

Zahlungshistorie (35 %) — der wichtigste Faktor

Das ist der mit Abstand wichtigste Faktor, und ehrlich gesagt macht das Sinn. Kreditgeber wollen wissen: Hast du deine Rechnungen pünktlich bezahlt?

„Die Zahlungshistorie zeigt, wie du deine Konten über die Laufzeit deines Kredits bedient hast. Dieser Nachweis der Rückzahlung ist der Hauptgrund, warum die Zahlungshistorie 35 % deines Scores ausmacht... deine Zahlungshistorie ist tendenziell der stärkste Indikator dafür, ob du alle Schulden wie vereinbart begleichen wirst." (von der FICO-Website)

Das umfasst Kreditkarten, Einzelhandelskonten, Ratenkredite, Hypotheken — alles. Die gute Nachricht ist, dass ein paar verspätete Zahlungen dich nicht zerstören. „Eine insgesamt gute Kredithistorie kann ein oder zwei Fälle von verspäteten Kreditkartenzahlungen überwiegen." Aber keine verspäteten Zahlungen zu haben garantiert auch keinen perfekten Score.

Die wirklich ernsten Sachen — Insolvenzen, Klagen, Pfändungen — können bis zu 7-10 Jahre in deinem Bericht bleiben. Also, du weißt schon, vermeide das :)

Schuldenstand (30 %) — achte auf deine Auslastung

Das ist der zweitwichtigste Faktor. Es geht nicht nur darum, wie viel du schuldest, sondern um deine Kreditauslastungsquote — wie viel von deinem verfügbaren Kredit du tatsächlich nutzt. Wenn dein gesamtes Kreditlimit über alle Karten hinweg 10.000 $ beträgt und du 3.000 $ ausstehende Guthaben hast, ist das eine Auslastungsrate von 30 %.

Aus meiner Erfahrung ist es eine der schnellsten Möglichkeiten, deinen Score zu verbessern, die Auslastung niedrig zu halten. Schulden zu haben macht dich nicht automatisch zu einem Hochrisiko-Kreditnehmer, aber deine Karten auszureizen wirft rote Fahnen auf.

Ein Trick, den ich gelernt habe: Deine Karte jeden Monat vollständig zu bezahlen zeigt nicht unbedingt als 0 $ in deinem Kreditbericht. Das ausgewiesene Guthaben ist das, was du am Abrechnungsabschlussdatum schuldest. Wenn du also weißt, wann deine Abrechnung geschlossen wird, kannst du das Guthaben vor diesem Datum abbauen, um die gemeldete Zahl niedrig zu halten. Dieser kleine Timing-Trick hat mir wirklich geholfen.

Länge der Kredithistorie (15 %)

Die gute Nachricht für Expats: Selbst ohne eine lange Kredithistorie kannst du noch einen anständigen FICO-Score haben, wenn alles andere solide aussieht. Aber es hilft, früh anzufangen.

Ein praktischer Tipp: Schließe dein ältestes Kreditkonto nicht. Das Schließen verkürzt die durchschnittliche Länge deiner Kredithistorie, was deinen Score verschlechtern kann. Das habe ich von einem Mitexpat gelernt, der diesen Fehler gemacht hat. Behalte diese erste Karte offen, auch wenn du sie kaum benutzt.

Kreditmix (10 %)

Das bezieht sich auf die Vielfalt der Kreditarten, die du hast — Kreditkarten, Ratenkredite, Einzelhandelskonten usw. Es sind nur 10 % deines Scores, also würde ich nicht zufällig Konten nur für die Diversität eröffnen. Aber im Laufe der Zeit hilft ein gesunder Mix.

Eines, worauf man achten sollte: Mehrere neue Kreditlinien innerhalb kurzer Zeit zu beantragen kann deinen Score senken, weil Kreditgeber das als Zeichen finanzieller Not sehen können.

Neuer Kredit (10 %)

Jede harte Anfrage (wenn ein Kreditgeber deinen Kredit für eine neue Bewerbung prüft) senkt deinen Score vorübergehend um einige Punkte. Das System erlaubt „Rate Shopping" — wenn du z.B. Hypothekenzinsen vergleichst, zählen mehrere Anfragen in einem kurzen Zeitfenster als eine.

Deinen eigenen Kreditbericht prüfen? Das ist eine weiche Anfrage und beeinflusst deinen Score überhaupt nicht. Also prüfe ruhig. Und sobald du deinen Kredit etabliert hast, empfehle ich dringend, deine Kreditberichte einzufrieren, um den Score zu schützen, für den du hart gearbeitet hast.

Und hier ist eine positive Seite: Eine neue Kreditkarte mit einem hohen Kreditlimit kann tatsächlich helfen, indem sie deine Gesamtauslastungsrate senkt.

Das war der FICO-Crashkurs von einem Expat zum anderen. Wenn du tiefer eintauchen möchtest, habe ich auch darüber geschrieben, wie man eine Kreditkarte beantragt, ohne den Kredit-Score zu beeinträchtigen.

Was war deine Erfahrung beim Aufbau von Kredit als Expat? Hast du Tipps, die ich vergessen habe? Ich würde wirklich gerne von deiner Erfahrung lernen.

Viele Grüße,

Chandler

P.S. Du kannst Asian Expats in the US auf Facebook beitreten, um mehr Tipps direkt zu teilen und zu diskutieren.