Vor- und Nachteile eines High Deductible Health Plan (HDHP): Ein Leitfaden für Expats in den USA

HDHPs bieten niedrigere Prämien und HSA-Steuervorteile, erfordern aber eine sorgfältige Berücksichtigung deiner Gesundheitssituation und finanziellen Lage, um zu bestimmen, ob die Vorabkosten die langfristigen Ersparnisse aufwiegen.

Aktualisiert für 2026: Dieser Beitrag wurde ursprünglich 2023 veröffentlicht. Die aktuellen IRS-Zahlen und einen umfassenden Leitfaden findest du unter Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Bei meiner ersten Open Enrollment in den USA starrte ich auf die Krankenversicherungsoptionen, die mir mein Arbeitgeber zugeschickt hatte, und verstand ehrlich gesagt den Unterschied zwischen der Hälfte von ihnen nicht. In Singapur war das Gesundheitswesen relativ unkompliziert – CPF Medisave, etwas Arbeitgeberschutz, fertig. Hier in den USA sollte ich plötzlich zwischen PPOs, HDHPs, HMOs und einer Reihe anderer Abkürzungen wählen, die dir niemand erklärt, außer du fragst selbst danach.

Ich entschied mich schließlich für einen HDHP und möchte meine Überlegungen sowie die Vor- und Nachteile teilen – denn ich glaube, das ist eine jener Entscheidungen, bei denen es keine universell richtige Antwort gibt. Es hängt wirklich von deiner Situation ab.

(Bevor wir beginnen – wie bei jeder finanziellen Entscheidung, recherchiere bitte sorgfältig selbst, um eine fundierte Entscheidung zu treffen. Die Informationen hier dienen nur zu Informationszwecken und können sich ändern.)

Was ist ein High Deductible Health Plan?

Laut IRS hat ein HDHP:

- „Einen höheren jährlichen Selbstbehalt als typische Krankenversicherungspläne, und

- Eine Maximalbegrenzung der Summe aus jährlichem Selbstbehalt und medizinischen Ausgaben, die du für versicherte Leistungen zahlen musst. Eigenausgaben umfassen Zuzahlungen und andere Beträge, aber keine Prämien."

Ein HDHP kann Präventivleistungen ohne Selbstbehalt oder mit einem Selbstbehalt unterhalb des jährlichen Mindestselbstbehalts anbieten.

Vereinfacht ausgedrückt: Du zahlst mehr aus eigener Tasche, bevor deine Versicherung greift, aber deine monatlichen Prämien sind niedriger. Sobald du die Eigenkostenobergrenze erreicht hast, deckt deine Versicherung für den Rest des Jahres 100 % der zusätzlichen gedeckten Ausgaben.

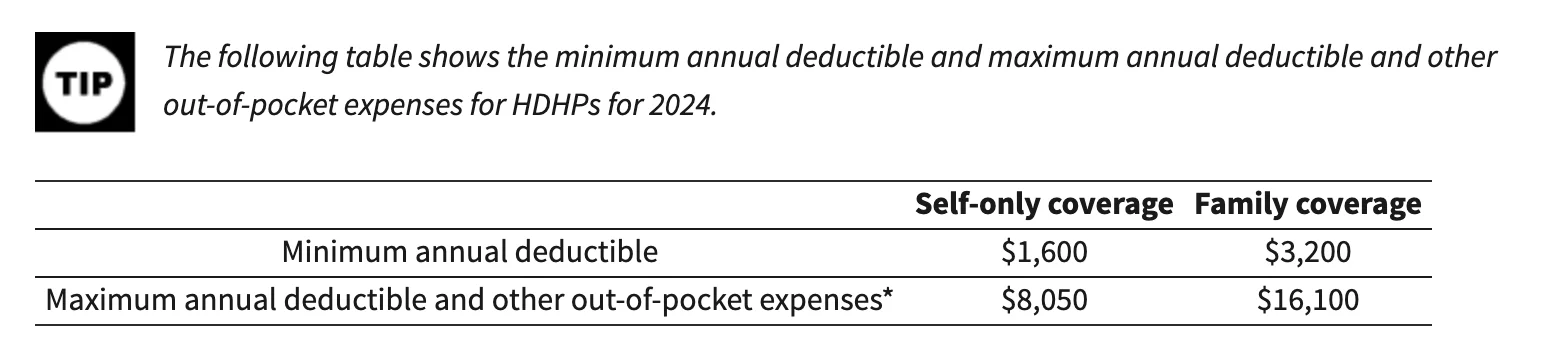

Für 2024 legt der IRS folgende Schwellenwerte für HDHPs fest:

Das große Merkmal von HDHPs ist, dass sie oft mit einem Health Savings Account (HSA) gekoppelt sind. Ein HSA ist ein steuerlich begünstigtes Sparkonto für qualifizierte medizinische Ausgaben – Selbstbehalte, Zuzahlungen, Rezepte. Beiträge sind steuerlich absetzbar, die Mittel wachsen steuerfrei und Abhebungen für medizinische Ausgaben sind steuerfrei. Es ist im Grunde dreifach steuerlich begünstigt, was ich für eines der besseren Finanzinstrumente in den USA halte.

Die Vorteile (warum ich mich für einen HDHP entschieden habe)

Niedrigere monatliche Prämien und HSA-Steuervorteile

Die niedrigeren Prämien waren zunächst das, was mich angesprochen hat. Als ich die monatlichen Kosten nebeneinander verglich, sparte uns der HDHP monatlich einen nennenswerten Betrag. Kombiniert mit HSA-Beiträgen summierten sich die Steuerersparnisse.

Wenn du zum Beispiel $5.000 pro Jahr in deinen HSA einzahlst und dein oberer Grenzsteuersatz 24 % beträgt, sparst du $1.200 an Steuern. Das ist echtes Geld, das du sowieso für die Gesundheitsversorgung ausgegeben hättest – du tust es nur effizienter.

Es regt zur Eigeninitiative bei der Gesundheit an

Ich muss zugeben, dass mich der hohe Selbstbehalt bewusster gegenüber präventiver Versorgung gemacht hat. Denn wenn doch etwas schiefgeht, kostet das eine Menge aus eigener Tasche T.T. Viele HDHPs decken Präventivleistungen ohne Selbstbehalt ab – jährliche Vorsorgeuntersuchungen, Krebsvorsorge, Impfungen, Wellnessprogramme.

Laut IRS umfasst Präventivversorgung:

- Regelmäßige Gesundheitsuntersuchungen, einschließlich Tests und Diagnoseverfahren, die im Zusammenhang mit Routineuntersuchungen angeordnet werden

- Routinemäßige Vorsorge für Schwangere und Kindervorsorge

- Kinder- und Erwachsenenimpfungen

- Programme zur Raucherentwöhnung

- Programme zur Gewichtsreduzierung bei Fettleibigkeit

- Vorsorgeuntersuchungen (Krebs, Herzerkrankungen, Infektionskrankheiten, psychische Gesundheit und mehr)

Es motiviert dich, Preise zu vergleichen

Hier ist etwas, das ich nicht erwartet hatte: Ein HDHP zu haben, hat mich tatsächlich dazu gebracht, Preise zwischen verschiedenen Gesundheitsdienstleistern zu vergleichen. Und die Preisunterschiede sind verblüffend – ich spreche von dem 5- bis 10-fachen für dieselbe Leistung bei vergleichbarer Qualität. Ich scherze nicht.

Wenn dir der Kiefer herunterfallen soll, lies „The Price We Pay" von Marty Makary, MD. Es ist ein New-York-Times-Bestseller über räuberische Preisgestaltung im US-Gesundheitswesen, und es hat mein Vorgehen bei medizinischen Ausgaben verändert.

Die Nachteile (worauf du achten solltest)

Höhere Eigenkosten, wenn etwas schiefgeht

Das ist der offensichtliche Nachteil. Wenn du oder ein Familienmitglied eine chronische Erkrankung hat oder ein unerwartetes medizinisches Ereignis eintritt, zahlst du erheblich mehr, bevor die Versicherung greift. Für Familien mit laufenden medizinischen Bedürfnissen kann das eine erhebliche finanzielle Belastung sein.

Du könntest wegen der Kosten auf Arztbesuche verzichten

Ich habe diese Tendenz an mir selbst bemerkt – es gab Zeiten, in denen ich zögerte, bei Kleinigkeiten zum Arzt zu gehen, weil ich wusste, dass die vollen Kosten aus meiner eigenen Tasche kämen. Das ist keine gute Angewohnheit, und ich arbeite aktiv dagegen an, aber die Versuchung ist real.

Preisvergleiche kosten Zeit und Energie

Ja, Gesundheitspreise zu vergleichen kann Geld sparen. Aber es kostet auch Zeit – Zeit, die du in Arbeit, Familie oder anderes investieren könntest. Aus meiner Erfahrung ist die Recherchebelastung real, besonders wenn du neu in den USA bist und noch lernst, wie das Gesundheitssystem funktioniert.

Wie du entscheidest, ob ein HDHP für dich geeignet ist

Deine Gesundheitssituation

Wenn deine Familie generell gesund ist und du keine häufigen Arztbesuche erwartest, kann ein HDHP finanziell sehr sinnvoll sein. Wenn du chronische Erkrankungen hast oder erhebliche medizinische Ausgaben erwartest (z.B. eine Schwangerschaft), könnte ein traditioneller Plan mit niedrigeren Selbstbehalten die höheren Prämien wert sein.

Deine erwarteten Ausgaben

Rechne die Zahlen durch. Schau dir an, was du im letzten Jahr für Gesundheitsversorgung ausgegeben hast (oder schätze es basierend auf den Bedürfnissen deiner Familie) und vergleiche die Gesamtkosten unter jeder Planoption – Prämien, Selbstbehalte, Zuzahlungen, alles.

HSA-Verfügbarkeit und Arbeitgeberbeiträge

Prüfe, ob der HDHP, den dein Arbeitgeber anbietet, HSA-berechtigt ist und ob dein Arbeitgeber zu deinem HSA beiträgt. Manche Arbeitgeber zahlen Geld in deinen HSA als Anreiz ein, was helfen kann, den höheren Selbstbehalt auszugleichen.

Anbieternetzwerk

Stelle sicher, dass deine bevorzugten Ärzte im Netzwerk des Plans sind. Das habe ich auf die harte Tour gelernt – ich nahm an, dass unser Kinderarzt gedeckt war, und musste das noch einmal nachprüfen, bevor die Anmeldefrist endete.

Arbeitgeberanreize

Manche Arbeitgeber bieten zusätzliche Anreize für die Wahl eines HDHP – Rabatte für Wellnessprogramme, HSA-Matching und ähnliche Leistungen. Frag dein HR-Team, was verfügbar ist.

Diese Liste ist nicht als vollständig gedacht. Gesundheitsversorgung ist sehr persönlich, und ich bin definitiv kein qualifizierter Berater zu diesem Thema – nur ein Expat, der es von Grund auf selbst herausfinden musste :)

Mein Fazit

Für unsere Familie war der HDHP sinnvoll, weil wir im Allgemeinen gesund sind, die HSA-Steuervorteile erheblich sind und die niedrigeren Prämien Geld für andere Ausgaben freimachten (wie Sophies Aktivitäten und das Sparen für die Zukunft). Aber ich erkenne, dass dies nicht die richtige Wahl für jeden wäre.

Wenn du gerade mitten in der Open Enrollment steckst und dich überfordert fühlst – ich verstehe das. Nimm dir die Zeit, deine Optionen sorgfältig zu vergleichen, und scheue dich nicht, dein HR-Team zu fragen. Die haben das schon alles gesehen.

Wie war deine Erfahrung mit HDHPs? Hast du dich für einen entschieden oder einen anderen Plantyp gewählt? Ich würde gerne hören, wie andere Expats damit umgehen.

Viele Grüße,

Chandler

P.S. Ich habe kürzlich eine Gruppe auf Facebook namens Asian Expats in the US gegründet, damit wir mehr Tipps direkt teilen und besprechen können. Schau gerne vorbei.