Panorama OTT de suscripción en China: 8 datos clave y tendencias

El mercado OTT en China está explotando con más de 80M de suscriptores de pago por plataforma que gastan apenas entre 26 y 35 dólares al año — una fracción del precio de Netflix, aunque listo para superar a la TV tradicional.

Este artículo fue escrito en 2019. Algunos detalles pueden haber cambiado desde entonces.

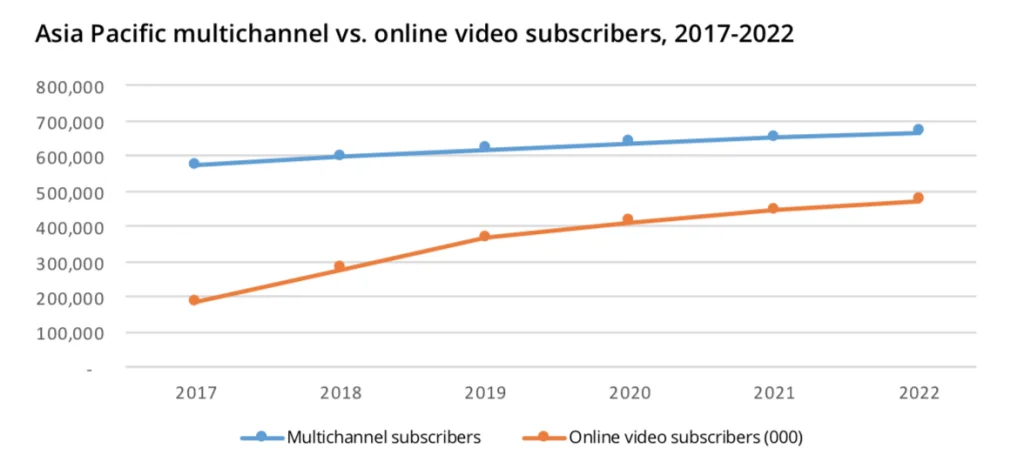

1. En toda Asia, el video on demand por suscripción (SVOD) alcanzará más de 470 millones de hogares en 2022

Datos de S&P Global Market Intelligence, en el informe "the asia video industry report" de Asia Video Industry Association.

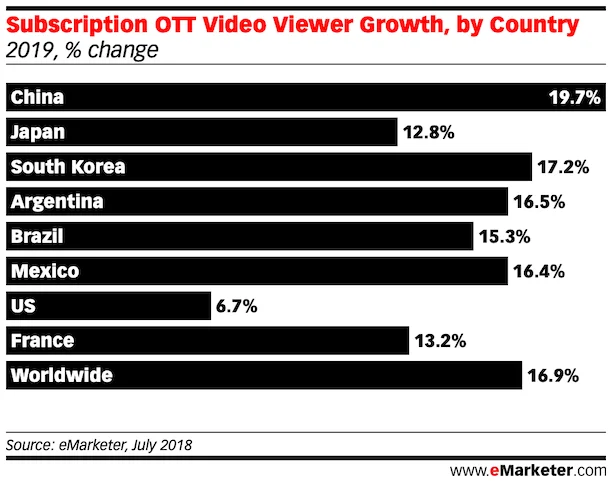

2. El crecimiento de suscriptores OTT en China está entre los más altos del mundo

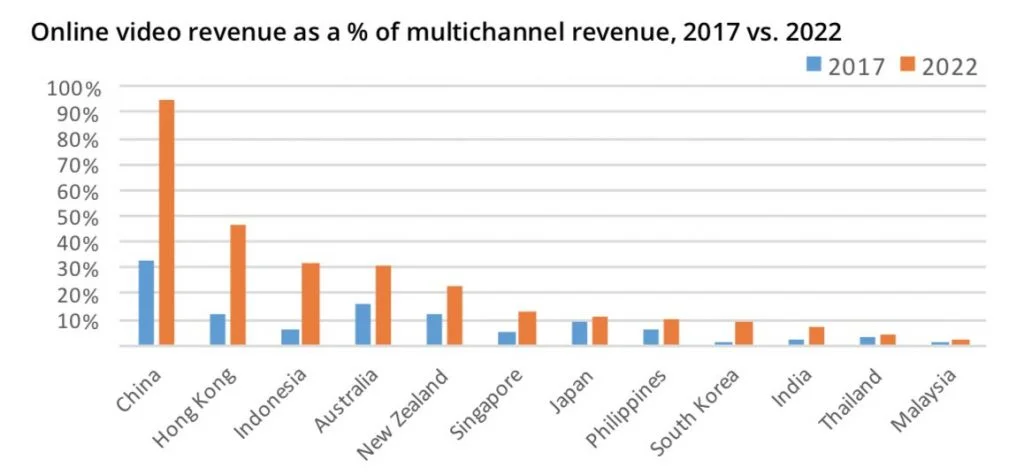

3. Se prevé que los ingresos por suscripción OTT en China sean tan grandes como los de la TV de pago en 2022

Datos de S&P Global Market Intelligence, en el informe "the asia video industry report" de Asia Video Industry Association.

4. Los tres principales jugadores OTT de vídeo en China tienen aproximadamente el mismo número de suscriptores de pago (alrededor de 80M+ en 2018)

Según datos de los informes de resultados trimestrales de Tencent e iQiyi, iQiyi tiene 86M de suscriptores de pago y Tencent Video tiene 82M de suscriptores de pago a finales de 2018. Un informe de eMarketer espera que el número de suscriptores de pago de Alibaba Youku esté en un rango similar al de iQiyi y Tencent Video.

Las suscripciones de pago de YouTube aumentaron sustancialmente este año gracias a los derechos del Mundial de Rusia.

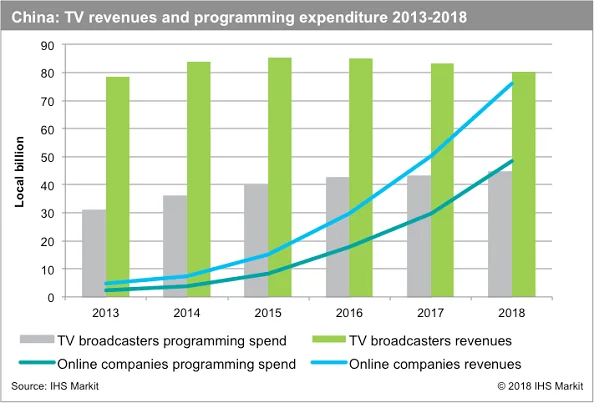

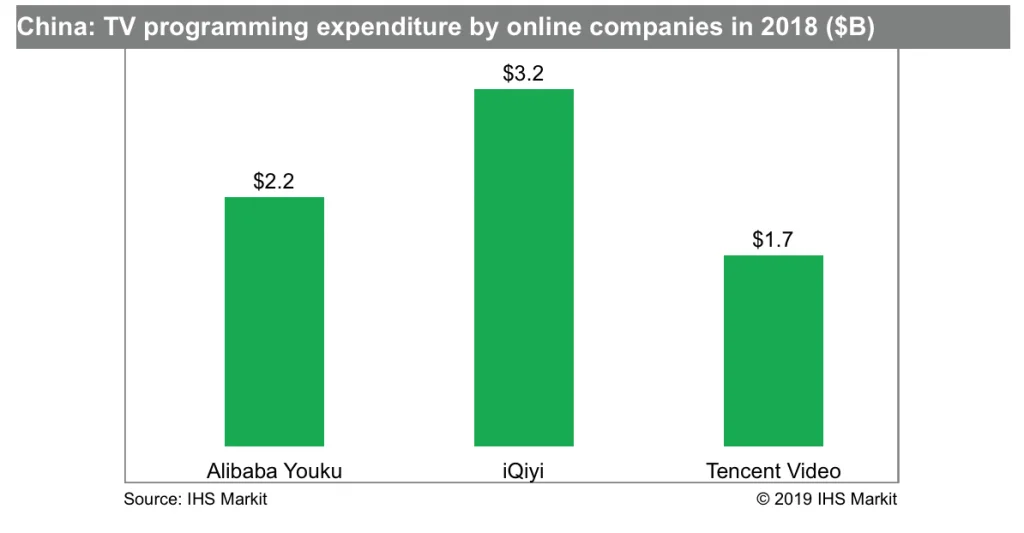

5. Las plataformas OTT van camino de gastar más en creación de contenido que el gasto en programación de la TV tradicional en China

Datos de este informe de IHS Markit. Cuando me puse en contacto con IHS Markit, la analista sénior de investigación Kia Ling Teoh facilitó los datos adjuntos y el comentario: "Estimamos que Alibaba Youku, iQiyi y Tencent Video gastaron colectivamente 7.000 millones de dólares en programación en 2018; de los cuales el 32% se destinó a programación propia y el resto a programación adquirida y deportes."

6. Los suscriptores de pago de OTT de vídeo en China pagan en promedio entre 26 y 35 dólares al año

Datos de las plataformas iQiyi de Baidu y Tencent Video. Dada la naturaleza competitiva del mercado, espero que el precio de suscripción de Alibaba Youku esté en el mismo rango. Esto es significativamente más bajo que el coste mensual/anual de Netflix u otros servicios similares en mercados internacionales.

Los datos del informe "the asia video industry report" de Asia Video Industry Association muestran que el ARPU (ingreso medio por usuario) del IPTV en China es de alrededor de 0,92 dólares al mes o solo 11 dólares al año, por lo que quizás no sorprende ver el coste anual del servicio OTT de vídeo digital en China.

En comparación, el ARPU del IPTV era más alto en Nueva Zelanda con 49,24 dólares al mes.

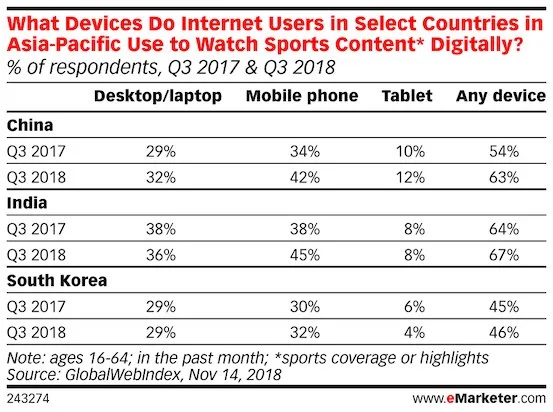

7. El OTT deportivo también está creciendo en China, con alrededor de 2/3 de los usuarios de internet en China usando laptop/móvil/tablet para ver contenido deportivo online

Hay muchos servicios en China que ofrecen contenido deportivo de forma digital

8. Aunque Tencent Video y Youku no revelan su rentabilidad, esperamos que los tres servicios OTT líderes (incluido iQIYI) estén operando con pérdidas

El último informe de resultados del tercer trimestre de 2018 de iQIYI mostró que la empresa tuvo una pérdida operativa de 377 millones de dólares en el Q3. Según Forbes e IHS Markit, Tencent Video y Youku probablemente operen en números rojos en un rango similar, dada la naturaleza competitiva del mercado, los costes de desarrollo/licencias de contenido, etc.

Sin embargo, las tres empresas parecen continuar invirtiendo fuertemente para captar más cuota de mercado desarrollando un ecosistema de contenido más sólido.

Este post forma parte de una serie sobre China que he estado escribiendo en 2019. Puedes encontrar más posts a continuación:

China luxury product marketing: key facts and trends

China influencer marketing – 8 key facts you need to know

China mobile games : 8 key facts and trends

China (the largest retail market in the world): key facts and trends

8 Key facts about china advertising landscape

9 key facts about China digital landscape

Eso es todo de mi parte por hoy. Si tienes alguna pregunta, no dudes en dejarla abajo.

Un abrazo,

Chandler