Cuentas de ahorro para la salud (HSA) - Para expatriados en EE.UU.: lo que necesitas saber

Las HSA ofrecen a los expatriados una triple ventaja fiscal -- contribuciones deducibles, crecimiento libre de impuestos y retiros libres de impuestos para gastos médicos -- lo que las convierte en esenciales para una planificación sanitaria inteligente.

Actualizado para 2026: Este post fue publicado originalmente en 2022. Para las cifras más recientes del IRS y una guía completa, consulta Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Cuando me mudé por primera vez a EE.UU. desde Singapur, el sistema de salud fue fácilmente la parte más confusa de establecerme. En Singapur, entras a una clínica, ves a un médico y pagas una cantidad razonable -- simple. Aquí, de repente estaba lidiando con deductibles, copagos, coseguros, máximos de gastos de bolsillo y toda una sopa de letras de tipos de planes. Me sentí completamente perdido.

Entonces alguien en el trabajo mencionó "HSA" y asentí como si supiera lo que significaba. No lo sabía :P

Después de hacer mi propia investigación, me di cuenta de que la HSA es en realidad una de las mejores herramientas financieras disponibles en EE.UU. -- especialmente para los expatriados acostumbrados a un sistema de salud más simple que quieren aprovechar al máximo lo que está disponible aquí. Déjame compartir lo que he aprendido.

(Ten en cuenta que esto se basa en mi propia experiencia e investigación como expatriado. Las reglas cambian, así que haz tu propia investigación antes de tomar decisiones financieras. Y si prefieres escuchar en lugar de leer, puedes convertir el siguiente contenido en un podcast usando DIALØGUE.)

¿Qué es una HSA, realmente?

Una Health Savings Account es una cuenta de ahorros especial que te permite reservar dinero -- antes de impuestos -- para pagar gastos médicos. Piénsala como una hucha personal para la atención médica, excepto que el gobierno te da beneficios fiscales por usarla.

La condición: necesitas estar inscrito en un High-Deductible Health Plan (HDHP) para calificar. Para 2023, eso significa que tu plan de salud tiene un deducible anual de al menos $1,500 para individuos o $3,000 para familias, según el IRS.

Si no estás seguro de si tu empleador ofrece un HDHP, consulta con tu equipo de RRHH o Beneficios. También escribí sobre los pros y contras de elegir un HDHP si estás evaluando tus opciones.

Por qué creo que todo expatriado elegible debería considerarla

Aquí está la parte que me voló la cabeza: la HSA tiene una triple ventaja fiscal. No soy un experto en impuestos, pero por lo que entiendo, esta es una de las únicas herramientas financieras en EE.UU. que te da las tres:

- Contribuciones deducibles de impuestos -- el dinero que metes reduce tu ingreso imponible. Si tu tasa marginal máxima de impuestos es del 24% y contribuyes $5,000 a la HSA, ahorras $1,200 en impuestos. Eso es dinero real.

- Crecimiento libre de impuestos -- cualquier ganancia de inversión dentro de la HSA no está gravada. Sin impuesto a las ganancias de capital. Viniendo de Singapur donde de todos modos no hay impuesto a las ganancias de capital, esto me resultó familiar :D

- Retiros libres de impuestos -- siempre que uses el dinero para gastos médicos calificados, no pagas impuestos al retirarlo.

Genuinamente no creía que esto fuera real cuando lo leí por primera vez. Seguía pensando, "Debe haber una trampa". Hay algunas limitaciones (ya llegaré a eso), pero el beneficio central es tan bueno como suena.

Cómo funciona en la práctica

Después de registrarte y empezar a contribuir, tu proveedor de HSA te enviará una tarjeta de débito vinculada a tu cuenta. Cuando tengas un gasto médico calificado, usas esa tarjeta. Simple.

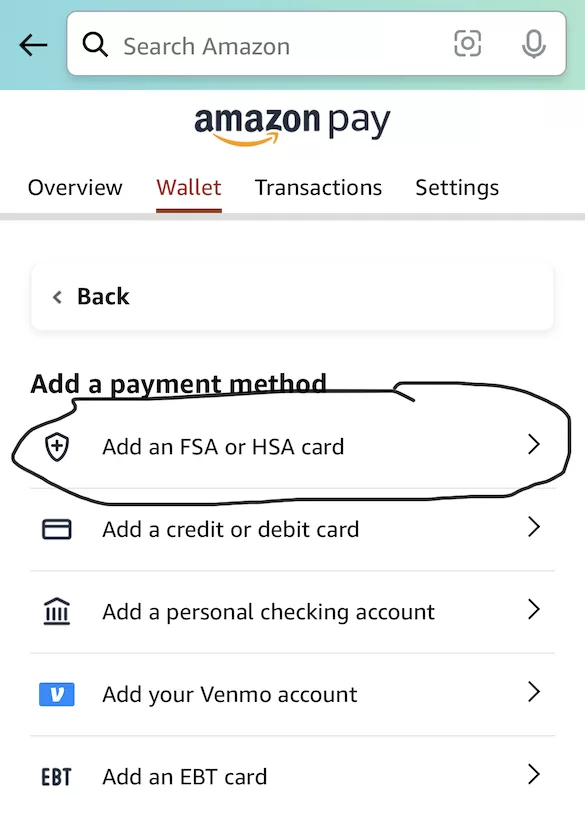

Un consejo práctico que ojalá alguien me hubiera dado antes: puedes agregar tu tarjeta de débito de HSA a Amazon en "Add an FSA or HSA card". Cuando compras, Amazon marca los artículos que son elegibles para HSA y puedes pagar directamente con la tarjeta. Eso fue una grata sorpresa.

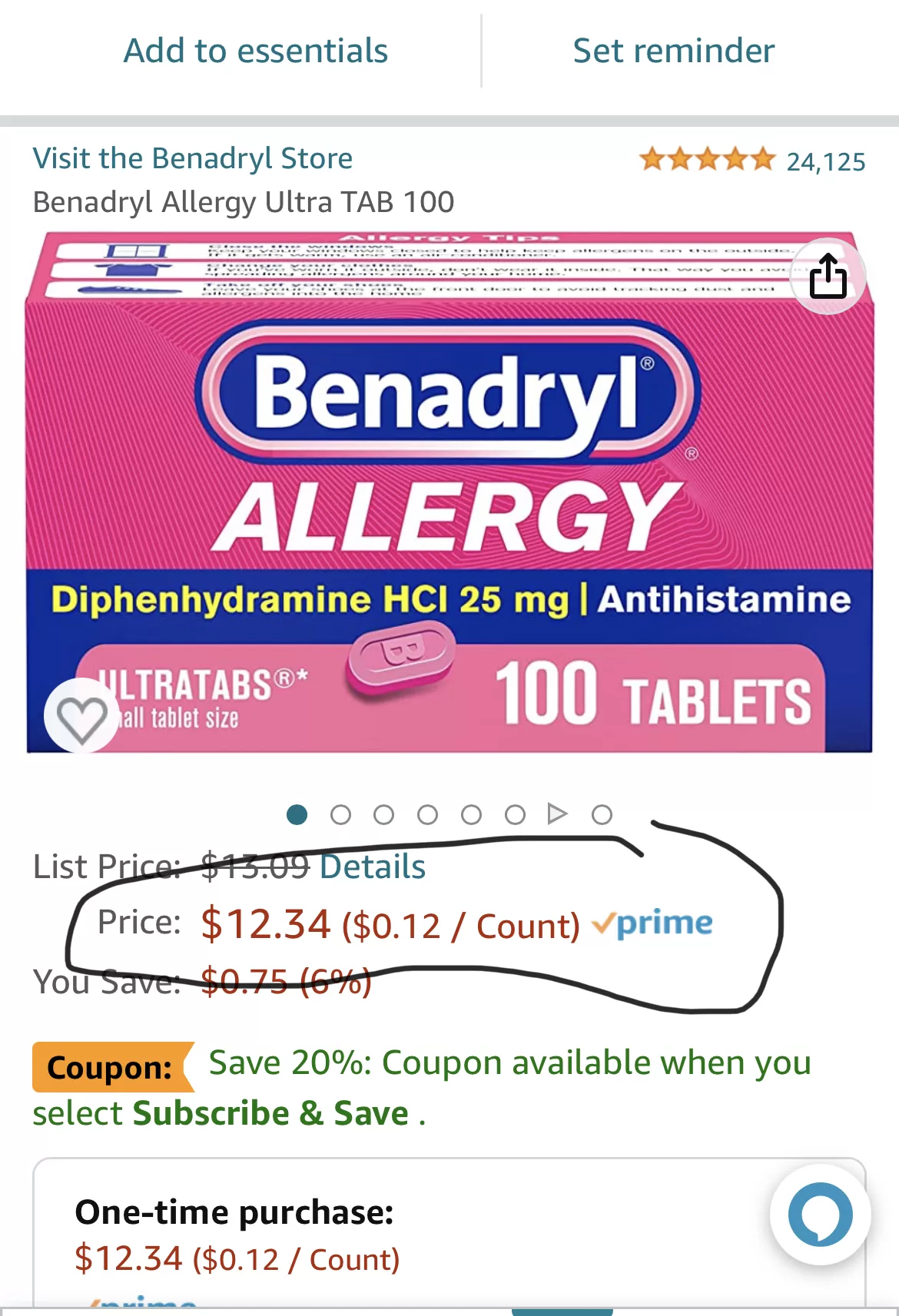

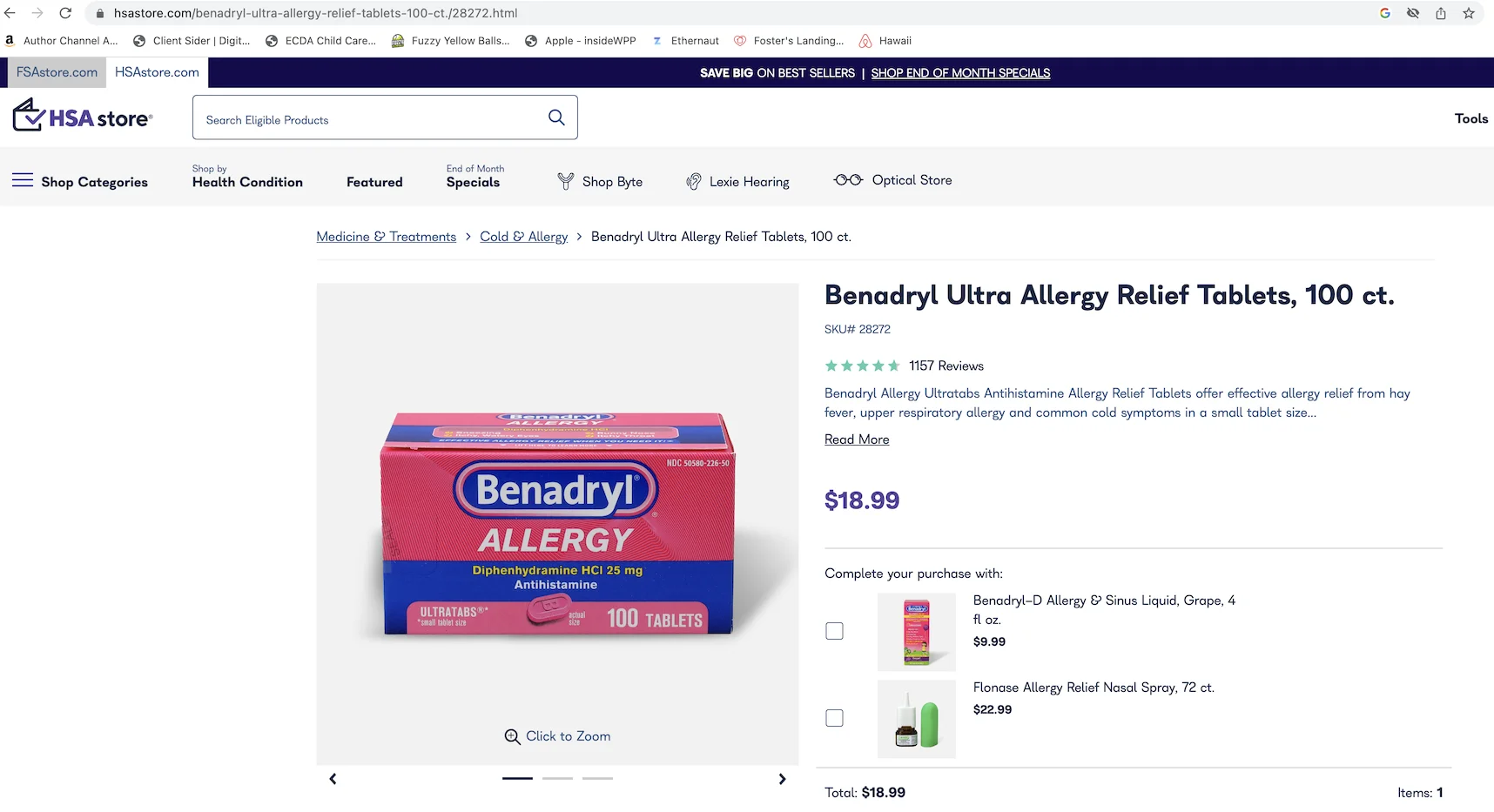

Una cosa que hay que tener en cuenta: no compres en HSA Store sin comparar precios. Descubrí que Benadryl era un 50% más caro en HSA Store en comparación con Amazon -- y puedes usar tu tarjeta HSA en Amazon también. Lo mismo con Advil. Compara siempre.

¿Cuánto puedes contribuir?

El IRS establece límites anuales. Para 2023, fueron $3,850 para individuos o $7,750 para familias. Para 2024, subió a $4,150 para individuos o $8,300 para familias. Si tienes 55 años o más, puedes contribuir $1,000 adicionales.

Mi enfoque: lo maximizo cada año. El ahorro fiscal solo ya vale la pena, y el dinero se acumula -- a diferencia de una FSA, no hay regla de "úsalo o piérdelo". Lo que no gastes permanece en tu cuenta y sigue creciendo.

Las limitaciones (porque nada es perfecto)

Sería deshonesto si no mencionara los inconvenientes:

- Necesitas un HDHP. Ese deducible más alto significa que pagas más de tu bolsillo antes de que el seguro entre en juego. Para una familia que visita al médico con frecuencia, esto puede ser una consideración real.

- Existen límites de contribución. Si tienes gastos médicos muy altos, la HSA sola puede no cubrir todo.

- Los retiros no médicos tienen penalización. Si retiras dinero por razones no médicas antes de los 65 años, pagas impuesto sobre la renta más una penalización del 20%. Después de los 65, es solo impuesto sobre la renta -- lo que la hace funcionar como una cuenta de jubilación tradicional.

- Generalmente no puedes tener tanto FSA como HSA. Sin embargo, si tu empleador lo permite, puede que puedas contribuir a una FSA de propósito limitado (LPFSA) junto con tu HSA.

A pesar de estas limitaciones, creo que los beneficios superan ampliamente los inconvenientes para la mayoría de los expatriados con planes elegibles.

Algunas cosas que la gente siempre me pregunta

¿Mi HSA se queda conmigo si cambio de trabajo? Sí. Tu HSA es portable -- es tuya independientemente de dónde trabajes. Esto me alivió mucho cuando lo supe.

¿Puedo abrir una HSA por mi cuenta? Sí, después de inscribirte en un HDHP elegible para HSA. No necesitas hacerlo a través de tu empleador.

¿Qué pasa si nunca gasto el dinero? Se acumula indefinidamente. Sin caducidad. Esta es una de las mayores diferencias respecto a la FSA, y honestamente la razón por la que prefiero la HSA.

¿Quiénes son los principales proveedores de HSA? Según Morningstar, los cuatro más grandes en 2022 fueron HealthEquity, Optum, Fidelity y HSA Bank. También puedes consultar herramientas como el verificador de elegibilidad de gastos de Optum para ver qué califica como gasto médico.

En resumen

Creo que la HSA es una de esas cosas que al principio suena complicada pero en realidad es bastante sencilla una vez que la entiendes. La triple ventaja fiscal es genuinamente difícil de superar :D Puede que me equivoque, pero creo que todo expatriado con un plan elegible debería al menos considerarla.

¿Eres un expatriado usando HSA? ¿O lo estás pensando? Me encantaría escuchar tu experiencia. ¿Encontraste algún truco que yo me haya perdido?

Un abrazo,

Chandler

P.D: George Kamel hizo un video sobre HSA que es informativo y entretenido. Puedes verlo a continuación.

https://www.youtube.com/watch?v=nasI\_NQHOrA

P.P.D: Creé un grupo en Facebook llamado Asian Expats in the US para que podamos compartir y discutir consejos directamente. Siéntete libre de unirte.