La guía del expatriado para entender y mejorar tu FICO Score en los EE.UU.

Como expatriado, aprendí que un buen FICO Score puede ahorrarte miles en intereses, pero entender las múltiples versiones y los factores de cálculo es clave para construir crédito rápidamente.

Actualizado para 2026: Este artículo se publicó originalmente en 2022. Para las estrategias más recientes y una guía completa, visita Building Credit in the US as an Expat: The Complete 2026 Guide.

Voy a ser honesto: cuando me mudé de Singapore a los EE.UU., no tenía ni idea de lo que era el FICO Score. En Singapore existe una agencia de crédito, claro, pero no domina tu vida financiera de la manera en que el FICO lo hace aquí. En mis primeras semanas, me di cuenta de que este número de tres cifras afectaría todo — mi capacidad de alquilar un apartamento, obtener una tarjeta de crédito, incluso la tasa de interés de un futuro préstamo de auto. Empezar desde cero fue humillante, por decir lo menos T.T

Si no conoces el FICO Score, es el puntaje de crédito más utilizado en los EE.UU., con más del 90% de los principales prestamistas dependiendo de él. Fair Isaac Corporation lo creó hace unos 30 años. Este artículo es mi intento de destilar lo que creo que es más importante saber, especialmente desde la perspectiva de un expatriado. Puede que me equivoque en algunos matices — yo mismo sigo aprendiendo — pero esto es lo que me ha ayudado.

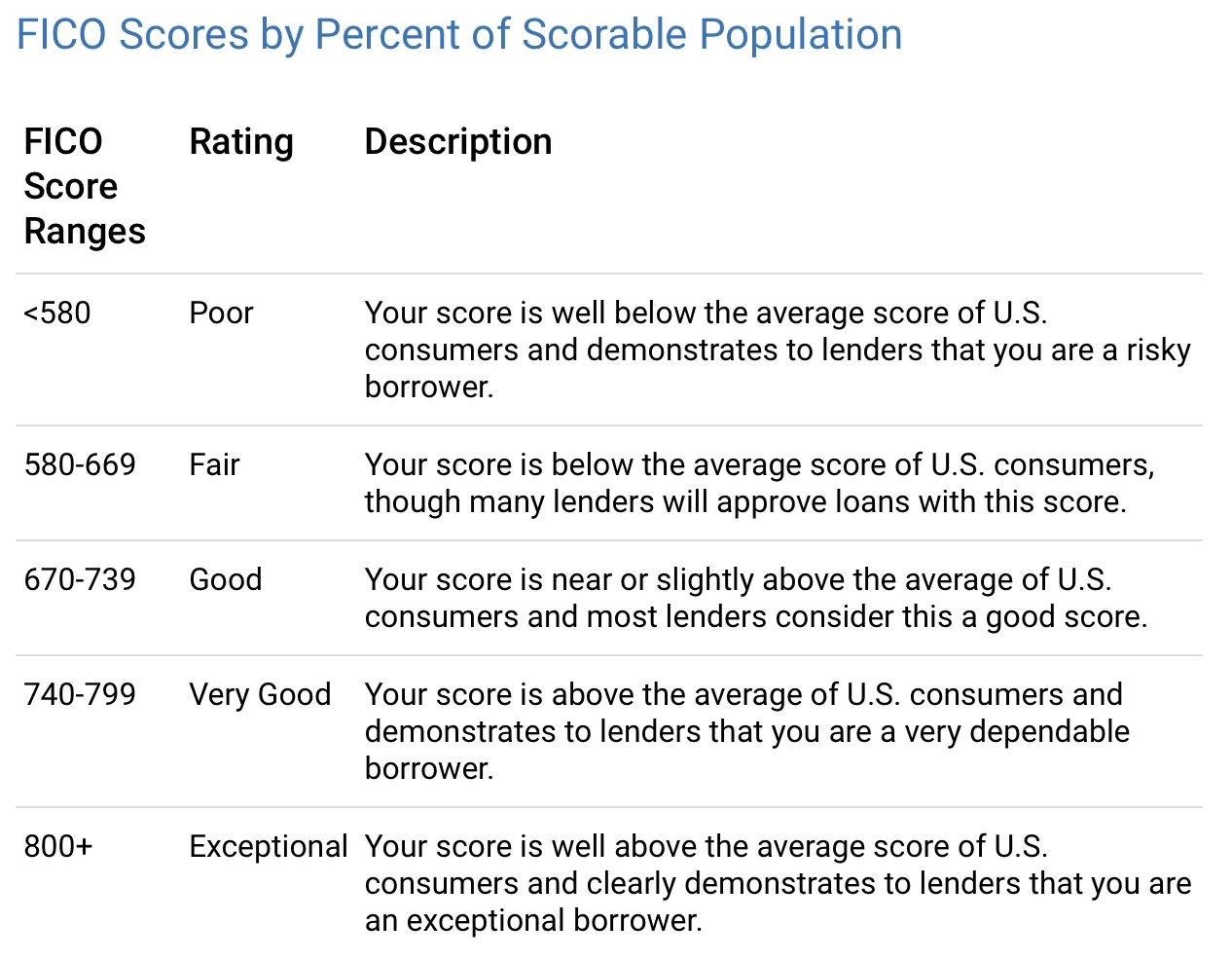

¿Qué es un FICO Score?

Los FICO Scores son un número de tres dígitos basado en la información de tus informes de crédito. Ayudan a los prestamistas a decidir a quién prestarle dinero y a qué tasa. Los distintos prestamistas tienen diferentes ideas de lo que cuenta como "bueno", pero aquí está el desglose aproximado:

Un buen FICO Score puede ahorrarte literalmente miles de dólares en intereses y comisiones. Y aunque FICO es el más utilizado, no es el único puntaje de crédito que existe — otros modelos calculan las cosas de manera diferente.

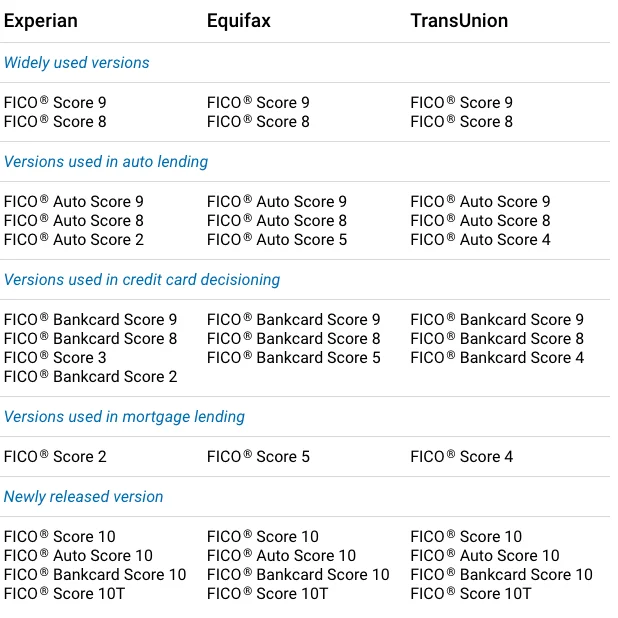

Existen diferentes versiones del FICO Score

Esta parte me confundió al principio. No existe solo un FICO Score — hay múltiples versiones :P

"A medida que la demanda de crédito de los consumidores, el uso de crédito por parte de los consumidores, los requisitos de otorgamiento de crédito de los prestamistas y las prácticas de reporte de datos evolucionan con el tiempo, periódicamente rediseñamos el modelo FICO Score para proporcionar una puntuación más predictiva a prestamistas y consumidores." (del sitio web de FICO). FICO Score 8 y 9 son las versiones más utilizadas actualmente, siendo FICO Score 10 la más reciente. Algunos prestamistas tardan en actualizar, por lo que puedes ver puntuaciones diferentes dependiendo de dónde las consultes.

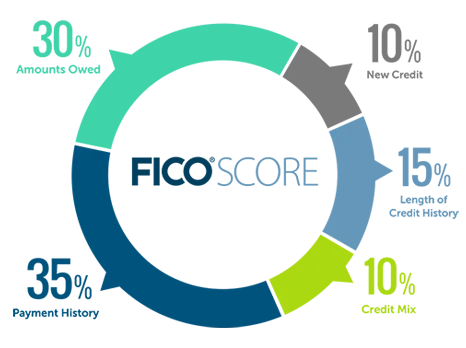

¿Cómo se calcula el FICO Score?

Aquí está el resumen:

Cinco categorías, cada una ponderada de forma diferente. Déjame explicar lo que he aprendido sobre cada una.

Historial de pagos (35%) — el más importante

Este es el factor más importante con diferencia, y honestamente tiene sentido. Los prestamistas quieren saber: ¿has estado pagando tus facturas a tiempo?

"El historial de pagos muestra cómo has pagado tus cuentas a lo largo del tiempo. Esta evidencia de pago es la razón principal por la que el historial de pagos representa el 35% de tu puntuación... tu historial de pagos tiende a ser el predictor más fuerte de la probabilidad de que pagues todas las deudas según lo acordado." (del sitio web de FICO)

Esto incluye tarjetas de crédito, cuentas de comercio minorista, préstamos a plazos, hipotecas — todo. La buena noticia es que unos pocos pagos atrasados no te hundirán. "Un buen historial crediticio general puede contrarrestar uno o dos casos de pagos atrasados de tarjetas de crédito." Pero tampoco tener cero pagos atrasados garantiza una puntuación perfecta.

Las cosas realmente serias — quiebras, demandas judiciales, embargos de salario — pueden permanecer en tu informe durante 7-10 años. Así que, ya sabes, evítalas :)

Monto de la deuda (30%) — vigila tu utilización

Este es el segundo factor más importante. No se trata solo de cuánto debes, sino de tu tasa de utilización de crédito — cuánto de tu crédito disponible estás usando realmente. Si tu límite de crédito total entre todas las tarjetas es de $10,000 y tienes $3,000 en saldos pendientes, esa es una tasa de utilización del 30%.

Desde mi experiencia, mantener la utilización baja es una de las formas más rápidas de mejorar tu puntuación. Tener deuda no te convierte automáticamente en un prestatario de alto riesgo, pero maximizar tus tarjetas sí levanta banderas rojas.

Un truco que aprendí: pagar tu tarjeta en su totalidad cada mes no aparece necesariamente como $0 en tu informe de crédito. El saldo que aparece es lo que debes en la fecha de cierre de tu extracto. Así que si sabes cuándo cierra tu extracto, puedes pagar el saldo antes de esa fecha para mantener el número reportado bajo. Este pequeño truco de timing realmente me ayudó.

Antigüedad del historial crediticio (15%)

La buena noticia para los expatriados: incluso sin un largo historial crediticio, puedes tener un FICO Score decente si todo lo demás se ve bien. Pero ayuda empezar pronto.

Un consejo práctico: no cierres tu cuenta de crédito más antigua. Cerrarla acorta la antigüedad promedio de tu historial crediticio, lo que puede dañar tu puntuación. Aprendí esto de un compañero expatriado que cometió ese error. Mantén esa primera tarjeta abierta, aunque apenas la uses.

Mix de crédito (10%)

Esto se refiere a la variedad de tipos de crédito que tienes — tarjetas de crédito, préstamos a plazos, cuentas de comercio minorista, etc. Solo representa el 10% de tu puntuación, así que no abriría cuentas aleatorias solo para diversificar. Pero con el tiempo, tener una mezcla saludable sí ayuda.

Una cosa de la que hay que tener cuidado: solicitar múltiples nuevas líneas de crédito en un período corto puede bajar tu puntuación, porque los prestamistas pueden verlo como una señal de dificultades financieras.

Nuevo crédito (10%)

Cada consulta de crédito dura (cuando un prestamista revisa tu crédito para una nueva solicitud) baja temporalmente tu puntuación unos pocos puntos. El sistema sí permite la "búsqueda de tasas" — si estás comparando tasas hipotecarias, por ejemplo, múltiples consultas en una ventana corta cuentan como una sola.

¿Revisar tú mismo tu informe de crédito? Eso es una consulta suave y no afecta tu puntuación en absoluto. Así que consúltalo cuando quieras. Y una vez que tengas tu crédito establecido, te recomiendo encarecidamente congelar tus informes crediticios para proteger la puntuación que tanto esfuerzo te ha costado construir.

Y aquí hay un lado positivo: una nueva tarjeta de crédito con un límite de crédito grande puede ayudar en realidad reduciendo tu tasa de utilización general.

Ese es el curso intensivo de FICO de un expatriado a otro. Si quieres profundizar más, también escribí sobre cómo solicitar una tarjeta de crédito sin impactar tu puntaje crediticio.

¿Cuál ha sido tu experiencia construyendo crédito como expatriado? ¿Algún consejo que me haya perdido? Me encantaría aprender también de tu experiencia.

Un abrazo,

Chandler

P.D. Puedes unirte a Asian Expats in the US en Facebook para compartir y debatir más consejos directamente.