Las ventajas y desventajas de elegir un High Deductible Health Plan (HDHP): una guía para expats en EE.UU.

Los HDHP ofrecen primas más bajas y ventajas fiscales de HSA, pero requieren considerar cuidadosamente tus necesidades de salud y situación financiera para determinar si los costos iniciales superan los ahorros a largo plazo.

Actualizado para 2026: Este post fue publicado originalmente en 2023. Para las cifras del IRS más recientes y una guía completa, consulta Expat Healthcare Benefits in the US: HSA, FSA & HDHP Guide (2026).

Durante mi primera inscripción abierta en EE.UU., me quedé mirando las opciones del plan de salud que me envió mi empleador y genuinamente no entendía la diferencia entre la mitad de ellos. En Singapur, la atención médica era relativamente sencilla — CPF Medisave, algo de cobertura del empleador, listo. Aquí en EE.UU., de repente se esperaba que eligiera entre PPOs, HDHPs, HMOs y un montón de otros acrónimos que nadie te explica a menos que preguntes.

Al final elegí un HDHP, y quiero compartir mi razonamiento junto con las ventajas y desventajas — porque creo que esta es una de esas decisiones donde no hay una respuesta universalmente correcta. Realmente depende de tu situación.

(Antes de empezar — como con cualquier decisión financiera, por favor haz tu propia investigación cuidadosamente para tomar una decisión informada. La información aquí es solo a modo informativo y está sujeta a cambios.)

¿Qué es un High Deductible Health Plan?

Según el IRS, un HDHP tiene:

- "Un deducible anual mayor que los planes de salud típicos, y

- Un límite máximo en la suma del deducible anual y los gastos médicos de bolsillo que debes pagar por los gastos cubiertos. Los gastos de bolsillo incluyen copagos y otros montos, pero no incluyen primas."

Un HDHP puede proporcionar beneficios de atención preventiva sin deducible o con un deducible menor al deducible anual mínimo.

En términos simples: pagas más de tu bolsillo antes de que entre en acción tu seguro, pero tus primas mensuales son más bajas. Una vez que alcanzas el máximo de bolsillo, tu seguro cubre el 100% de los gastos cubiertos adicionales por el resto del año.

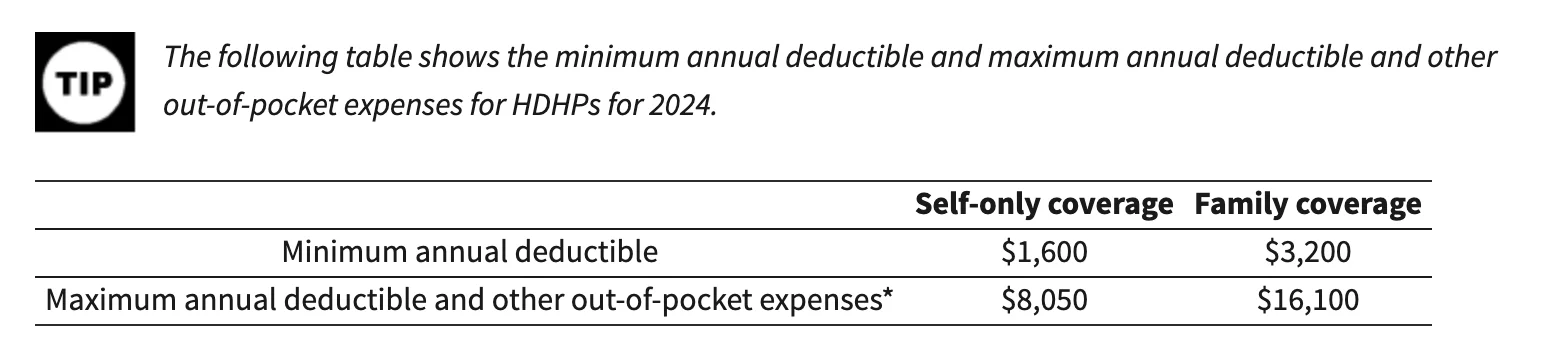

Para 2024, el IRS establece estos umbrales para los HDHPs:

La gran característica de los HDHPs es que suelen combinarse con una Health Savings Account (HSA). Una HSA es una cuenta de ahorros con ventajas fiscales para gastos médicos calificados — deducibles, copagos, recetas médicas. Las contribuciones son deducibles de impuestos, los fondos crecen libres de impuestos y los retiros para gastos médicos están libres de impuestos. Básicamente es triple ventaja fiscal, que creo que es una de las mejores herramientas financieras disponibles en EE.UU.

Las ventajas (por qué elegí un HDHP)

Primas mensuales más bajas y beneficios fiscales de la HSA

Las primas más bajas fueron lo que me atrajo inicialmente. Cuando comparé los costos mensuales uno a uno, el HDHP nos ahorró una cantidad significativa cada mes. Combinado con las contribuciones a la HSA, los ahorros fiscales se acumularon.

Por ejemplo, si contribuyes $5,000 al año a tu HSA y tu tasa marginal de impuestos más alta es del 24%, ahorras $1,200 en impuestos. Ese es dinero real que habrías gastado en atención médica de todas formas — solo lo estás haciendo de manera más eficiente.

Te anima a ser más proactivo con la salud

Tengo que admitir que tener un deducible alto me hizo más consciente de la atención preventiva. Porque si algo sale mal, cuesta mucho de tu bolsillo T.T. Muchos HDHPs cubren servicios preventivos sin costo alguno — chequeos anuales, detección de cáncer, vacunas, programas de bienestar.

Del IRS, la atención preventiva incluye:

- Evaluaciones periódicas de salud, incluidas pruebas y procedimientos diagnósticos ordenados en relación con exámenes de rutina

- Atención prenatal de rutina y atención de bienestar infantil

- Vacunas para niños y adultos

- Programas para dejar de fumar

- Programas de pérdida de peso por obesidad

- Servicios de detección (cáncer, enfermedades cardíacas, enfermedades infecciosas, salud mental y más)

Te motiva a comparar precios

Esto es algo que no esperaba: tener un HDHP me impulsó a comparar realmente los precios entre diferentes proveedores de atención médica. Y las diferencias de precio son sorprendentes — hablo de 5x a 10x para el mismo servicio con calidad comparable. No exagero.

Si quieres que se te caiga la mandíbula, lee "The Price We Pay" de Marty Makary, MD. Es un bestseller del New York Times sobre los precios predatorios en la atención médica de EE.UU., y cambió la forma en que abordo los gastos médicos.

Las desventajas (lo que debes tener en cuenta)

Mayores costos de bolsillo cuando algo sale mal

Este es el inconveniente obvio. Si tú o un miembro de tu familia tiene una condición crónica o un evento médico inesperado, estás pagando mucho más antes de que entre en acción el seguro. Para familias con necesidades médicas continuas, esto puede ser una carga financiera seria.

Puede que evites la atención médica por el costo

He notado esta tendencia en mí mismo — hubo ocasiones en que dudé en ir al médico por algo menor porque sabía que el costo completo saldría de mi bolsillo. No es un buen hábito, y trabajo activamente contra ello, pero la tentación es real.

Comparar precios toma tiempo y energía

Sí, comparar precios de atención médica puede ahorrarte dinero. Pero también toma tiempo — tiempo que podrías dedicar al trabajo, a la familia o a cualquier otra cosa. Por mi experiencia, la carga de investigación es real, especialmente cuando eres nuevo en EE.UU. y todavía estás aprendiendo cómo funciona el sistema de salud.

Cómo decidir si un HDHP es adecuado para ti

Tu situación de salud

Si tu familia generalmente está sana y no anticipas visitas médicas frecuentes, un HDHP puede tener mucho sentido financiero. Si tienes condiciones crónicas o anticipas gastos médicos significativos (un embarazo, por ejemplo), un plan tradicional con deducibles más bajos puede valer la pena el mayor precio de las primas.

Tus gastos anticipados

Haz los números. Mira lo que gastaste en atención médica el año pasado (o estima según las necesidades de tu familia) y compara el costo total bajo cada opción del plan — primas, deducibles, copagos, todo.

Disponibilidad de HSA y contribuciones del empleador

Verifica si el HDHP que ofrece tu empleador es elegible para HSA y si tu empleador contribuye a tu HSA. Algunos empleadores añaden dinero a tu HSA como incentivo, lo que puede ayudar a compensar el deducible más alto.

Red de proveedores

Asegúrate de que tus médicos preferidos estén en la red del plan. Aprendí esto de la manera difícil — asumí que nuestra pediatra estaba cubierta, y tuve que verificarlo antes de que cerrara la inscripción.

Incentivos del empleador

Algunos empleadores ofrecen incentivos adicionales por elegir un HDHP — descuentos en programas de bienestar, contribuciones equivalentes a la HSA y beneficios similares. Pregunta a tu equipo de Recursos Humanos qué está disponible.

Esta lista no pretende ser exhaustiva. La atención médica es profundamente personal, y definitivamente no soy un asesor calificado sobre este tema — solo un expat que tuvo que resolverlo desde cero :)

Mi perspectiva

Para nuestra familia, el HDHP tuvo sentido porque generalmente estamos sanos, los beneficios fiscales de la HSA son significativos, y las primas más bajas liberaron efectivo para otros gastos (como las actividades de Sophie y ahorrar para el futuro). Pero reconozco que esta no sería la elección correcta para todos.

Si estás pasando por la inscripción abierta ahora mismo y te sientes abrumado — lo entiendo. Tómate el tiempo para comparar cuidadosamente tus opciones, y no tengas miedo de hacerle preguntas a tu equipo de Recursos Humanos. Ya lo han visto todo.

¿Cuál ha sido tu experiencia con los HDHPs? ¿Elegiste uno, o elegiste un tipo de plan diferente? Me encantaría saber cómo otros expats están navegando esto.

Un abrazo,

Chandler

P.D. Recientemente creé un grupo en Facebook llamado Asian Expats in the US para que podamos compartir y discutir más consejos directamente. Siéntete libre de unirte.