Suis ces étapes pour appliquer les recommandations de Ray Dalio à tes finances personnelles

Je vais te montrer comment adapter la sagesse du hedge fund de Ray Dalio pour protéger ta patrimoine en période d'inflation, de taux en hausse et de turbulences boursières — en transformant le chaos macro en étapes concrètes.

En matière de finances personnelles, il existe de nombreuses écoles de pensée différentes. Mais si tu cherches des conseils avisés, tu ne peux pas te tromper avec Ray Dalio.

Dalio est le fondateur de Bridgewater Associates, l'un des plus grands hedge funds du monde. Il est également auteur de best-sellers, et son livre « Principles » est devenu une sorte de bible pour beaucoup dans le monde des affaires.

Il y a environ 2 ans, j'ai écrit l'article « Comment appliquer les partages de Ray Dalio à tes finances personnelles ? » Étant donné tout ce qui a changé, je veux revoir ce que j'ai écrit et voir comment ma réflexion a évolué (ou non).

1. La situation macroéconomique aux États-Unis, en Chine et dans les pays développés

Si tu suis de près les marchés financiers, tu peux sauter le point n°1.

Aux États-Unis

- L'inflation continue de flamber, à 8,3 % en glissement annuel en août 2022.

- La Fed continue de relever les taux d'intérêt et commence à réduire son bilan. Le rendement actuel des bons du Trésor à 10 ans est à 3,455 %, le rendement à 2 ans est à 3,87 %.

- Le taux hypothécaire pour un taux fixe à 30 ans grimpe en moyenne à 6 %+, donc l'argent n'est plus « gratuit » à emprunter. Il était à un niveau historiquement bas de moins de 3 % il y a moins d'un an.

- Le taux d'intérêt du compte d'épargne est encore très bas, inférieur à 1 %.

- Étant donné les chiffres ci-dessus, si tu gardes de l'argent en cash, tu perds environ 7 %+ de pouvoir d'achat par an.

- Le marché boursier américain est juste au-dessus du territoire baissier. Le S&P 500 est d'environ -20 % par rapport à son récent sommet. L'indice Nasdaq est à -30 %+ par rapport à son sommet.

En Chine

- La politique zéro-covid (ZCP) fait des ravages dans l'économie chinoise en 2022. Shanghai a été confinée pendant plus de 2 mois au début de cette année 2022.

- Le taux de croissance du PIB chinois en 2022 devrait atterrir en dessous de 3 % environ, loin de l'objectif initial de 5,5 % de fin de l'année dernière.

- La politique zéro-covid sera probablement appliquée rigoureusement en Chine jusqu'après le congrès du parti communiste chinois (PCC) en octobre 2022.

En Europe et au Royaume-Uni

- La tragique guerre en Ukraine se poursuit depuis 7 mois. Et il n'y a pas eu de signes de trêve ou de paix entre la Russie et l'Ukraine.

- L'Europe fait face à la fois à une crise du coût de la vie (avec une inflation dans de nombreux pays à 8 %+) et à une crise énergétique. De nombreuses entreprises européennes doivent réduire leurs opérations ou fermer complètement en raison du manque d'énergie.

- De nombreux indices boursiers avancés européens sont en territoire baissier comme l'Allemagne (-19 %), la France (-20 %). L'indice boursier britannique est étonnamment en baisse de moins de 10 % par rapport au récent sommet.

Japon

- Le taux de croissance du PIB 2022 est estimé en baisse à environ 2,1 %.

- L'inflation reste faible par rapport à l'objectif de la banque centrale.

- Le taux d'intérêt réel du Japon est encore en dessous de 0 %, c'est-à-dire négatif.

- Le yen japonais a baissé par rapport au dollar à plus de 142 JPY / 1 USD. C'est le niveau le plus bas depuis plus de 20 ans.

D'accord, assez de régurgitation de chiffres macro :P qu'est-ce que cela signifie pour les finances personnelles ? Pour répondre à cette question, je prendrai la perspective de quelqu'un qui vit aux États-Unis.

2. Épargner bien (gagner plus que tu ne dépenses)

Ray Dalio a articulé ce point dans une interview avec Yahoo Finance « Ray Dalio gives 3 financial recommendations for millennials ». Ce que cela signifie pour moi :

Évite le flux de trésorerie mensuel négatif, c'est-à-dire quand tes dépenses mensuelles sont supérieures à tes revenus mensuels.

C'est plus facile à dire qu'à faire.

Si tu es dans cette situation, essaie d'en sortir le plus tôt possible soit en (i) augmentant tes revenus, soit en (ii) réduisant tes dépenses. Cela peut nécessiter beaucoup de sacrifices à court terme mais sera très payant à long terme.

Plus tôt tu commences à épargner, mieux c'est. Le temps est ton meilleur ami quand il s'agit de faire fructifier l'argent.

Pas besoin d'une application ou d'un fichier Excel complexe. Être approximativement correct est bien mieux qu'être précisément faux. Je crée un tableur avec les principales dépenses mensuelles que j'anticipe et je le réconcilie quand les dépenses s'écartent trop des attentes. Comme autre option, tu peux regarder le solde de ton compte bancaire en début de mois, payer tous les soldes de cartes de crédit, les remboursements de prêt auto, les prêts hypothécaires, etc., et ensuite comparer au solde de relevé de fin de mois.

Prépare-toi à l'inattendu

Par définition, tu ne sais pas quels sont ces événements imprévus, mais étant donné l'environnement volatile, je pense qu'il est préférable de s'y préparer. Par exemple, tu pourrais inopinément perdre ton emploi, avoir une facture médicale massive, ou autre.

Je me prépare à l'inattendu en gardant au moins 3-6 mois de dépenses dans un compte d'épargne à haut rendement dans une banque réputée. Pourquoi je préfère le cash plutôt qu'autre chose à cette fin ? Parce que je veux pouvoir dormir tranquille la nuit. Il y a beaucoup d'autres alternatives mais je n'en aime aucune suffisamment. Par exemple :

-

Certaines personnes parlent de mettre de l'argent dans des stablecoins et de les prêter à des sociétés DeFi réputées pour recevoir un rendement d'environ 3 % - 4 %/an. Cela ne me convient pas car, disons que tu as 50 000 $ comme fonds d'urgence. À 4 %/an, on parle de 2 000 $/an ou 167 $/mois de revenus supplémentaires avant impôt. Puisque ton dépôt n'est probablement pas protégé par la FDIC (c'est-à-dire que tu peux tout perdre si la société fait faillite ou autre chose), je ne pense pas que ça vaille l'inquiétude/le tracas.

-

Certaines personnes recommandent d'acheter des actions « stables » comme les actions Berkshire Hathaway avec ce fonds d'urgence puisque tu peux toujours les vendre et obtenir les liquidités dont tu as besoin. Eh bien, en moins de 2 semaines en juin 2022, l'action Berkshire B a chuté de 313 $/action à 268 $/action soit -14 %, donc ce n'est définitivement pas stable dans cet environnement.

-

Et les titres du Trésor protégés contre l'inflation (TIPS) ? Ça semble bien en théorie mais le rendement réel est encore très bas par rapport à l'inflation. Et avec un petit montant total d'argent, encore une fois je ne suis pas sûr que ça vaille le tracas. En septembre 2022, les TIPS à court terme (moins de 5 ans) peuvent rapporter environ 3 %/an. Bien que ce soit sans risque car garanti par le gouvernement américain, on parle de 3 % de 50 000 $ ou 60 000 $/an ici soit 1 500 $ - 2 000 $/an avant impôt.

- Si tu achètes un ETF TIPS comme iShares 0-5 Year TIPS Bond ETF (STIP), le prix a chuté d'environ 2,2 % au cours des 2 dernières semaines, donc voilà tout ton rendement annuel qui s'évapore.

-

Une autre bonne option est les « Series I Savings Bonds ». Le taux d'intérêt n'est pas mauvais, à 9,62 % en septembre 2022. L'inconvénient est que :

- Tu ne peux acheter que 10 000 $ maximum/an

- Et tu ne peux racheter qu'après au moins 1 an, donc si tu achètes et que dans l'année tu as un besoin urgent d'argent, tu es bloqué.

- Donc tant que tu es sûr de ne pas avoir besoin de l'argent dans l'année, c'est une bonne option.

- Cette vidéo est bonne pour expliquer les tenants et aboutissants de l'achat d'I bonds.

C'est là que ma réflexion diverge de celle de Ray. Il pense que le cash est poubelle.

Je sais que ce fonds d'urgence perdra environ 8 % de son pouvoir d'achat annuellement, étant donné le niveau d'inflation élevé, mais je n'ai pas trouvé de bonnes alternatives qui me permettent de dormir tranquille. Si tu as des idées, fais-le moi savoir !

Paye ta dette

C'est là où ça devient un peu nuancé.

Si tu as des dettes à cause de la consommation personnelle (comme des dettes de carte de crédit, etc.), il est logique de les rembourser le plus vite possible. Le taux d'intérêt pour les soldes de cartes de crédit est proche de 20 % (ou plus), ce qui est fou. Par exemple, entre acheter des TIPS avec un rendement de moins de 4 %/an et rembourser les dettes de carte de crédit, rembourser les dettes de carte de crédit est définitivement bien mieux pour toi.

Si tu as un prêt hypothécaire à taux fixe BAS pour la maison/l'appartement dans lequel tu habites, il est acceptable de ne pas essayer de le rembourser plus rapidement que prévu. Le mot clé ici est bas. Le taux hypothécaire était inférieur à 3 % mais en septembre 2022, il est monté à plus de 6 %.

La question est de savoir si tu penses pouvoir gagner plus de 6 %/an avec tes investissements. Si la réponse est oui, il peut ne pas être judicieux d'essayer de rembourser ton prêt hypothécaire plus rapidement que prévu.

3. Investir bien

Le conseil de Ray Dalio dans ce domaine est de bien diversifier car :

- Tu te tromperas

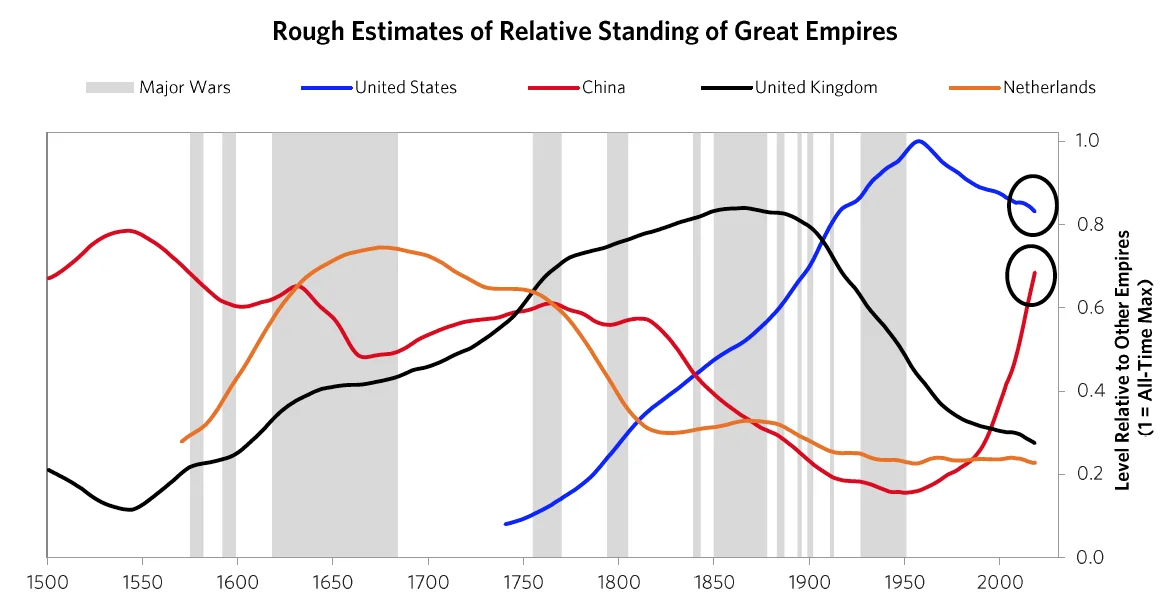

- L'avenir sera radicalement différent du passé, étant donné le cycle impérial dont il parle dans son livre.

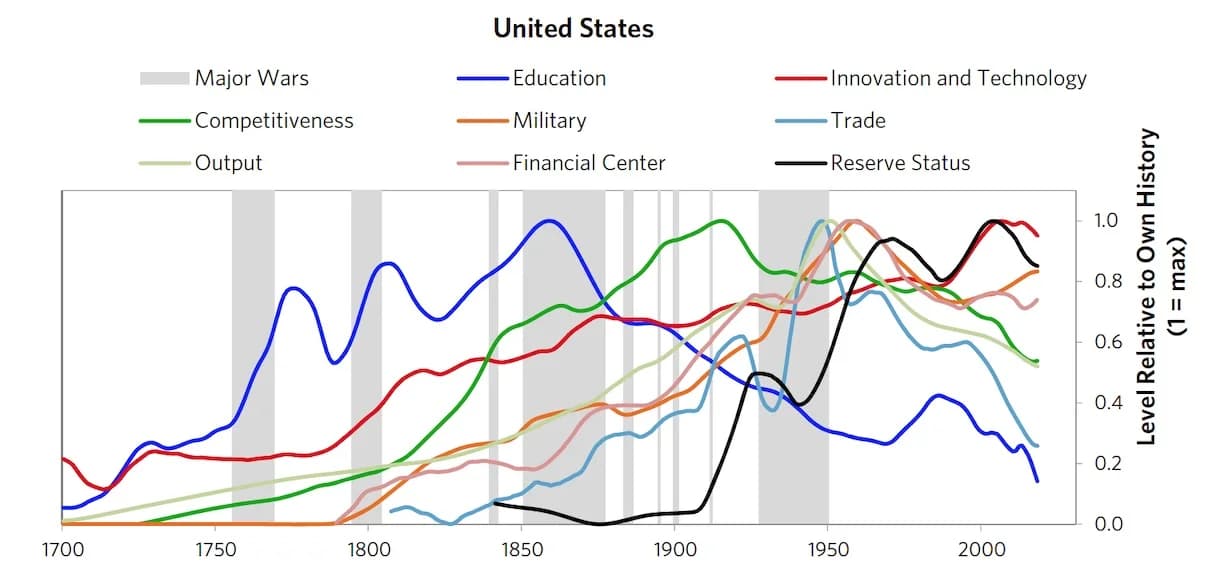

Ray parle de diversifier géographiquement (différents pays), par classe d'actifs (actions, matières premières, dette d'obligations/marchés émergents, dette d'entreprise émergente, pas de cash, pas de bons du Trésor américain), et par devise (au-delà de l'USD). Tu peux en lire plus sur la « stratégie All Weather » ici.

Si tu es comme moi, nous travaillons avec une toute petite base de capital (définitivement pas un investisseur accrédité). Le rendement du dividende ne signifie pas grand-chose pour nous. Notre objectif principal est la plus-value en capital.

Cependant, diversifier signifie que

- Je devrai prendre de nombreuses décisions (à la fois macro et micro) et espérer que la majorité d'entre elles soient correctes. C'est difficile à faire car chaque fois que je prends une décision, il y a une forte chance que je me trompe, c'est-à-dire perdre de l'argent.

- Avec les décisions macro, je dois décider combien allouer aux actions, obligations, matières premières, immobilier ou cash. Aussi dans chaque catégorie, il y a une composante géographique. Et ensuite avec les décisions micro, comme avec les actions, tu peux décider d'acheter l'ensemble du marché via ETF, ou un vertical spécifique ou des entreprises spécifiques.

- Chaque bonne décision doit produire un très bon résultat afin de déplacer l'aiguille sur la base de capital globale.

Tu peux essayer de jouer avec différents scénarios en utilisant ce simple tableur. En entrant le montant d'exemple pour chaque catégorie et en entrant la probabilité d'avoir raison, tu peux voir qu'il n'est pas génial de diversifier trop. Tu dois avoir raison la plupart du temps pour avoir un gain décent au niveau du portefeuille. C'est différent du capital-risque où un pari peut rapporter 1 000X ou 10 000X et fournir essentiellement le rendement pour le portefeuille. Si tu te contentes d'ETF ou de matières premières, ou d'actions publiques, la chance d'avoir un 1 000X est très très faible.

Donc Bien Investir peut sembler une bonne idée, mais ce n'est ni simple ni facile à exécuter.

Comme tu peux le voir, je réfléchis encore et ai plus de questions que de réponses :). Tes commentaires/suggestions sont les bienvenus.

Comment positionnes-tu tes finances personnelles dans cet environnement ? As-tu trouvé de bonnes alternatives pour le fonds d'urgence qui te permettent de dormir tranquille ? J'adorerais vraiment le savoir.

Cordialement,

Chandler

Plus de cette série

- L'ordre mondial en mutation : les insights de Ray Dalio — le hub principal avec toutes les mises à jour

- L'indice des grandes puissances 2024 de Ray Dalio — la dernière analyse

- Critique du livre : Principles for Dealing with the Changing World Order