Acheteurs expatriés : naviguer dans l'impact de la hausse des taux d'intérêt sur les prêts hypothécaires américains

La plupart des acheteurs comparent uniquement les mensualités au loyer, mais à un taux de 7 %, tu paieras plus de 80 % du montant de ton prêt en intérêts — voici comment éviter ce piège.

Cet article a ete ecrit en 2023. Certains details ont pu changer depuis.

En tant qu'expatriés qui se sont installés dans la Bay Area, acheter une maison aux États-Unis est quelque chose à quoi nous avons pensé. Je dois admettre que, venant de Singapour où le système hypothécaire fonctionne très différemment, le paysage hypothécaire américain m'a d'abord semblé déroutant. Une chose que j'ai remarquée, c'est que beaucoup de gens — y compris nous initialement — comparent uniquement la mensualité hypothécaire à leur loyer actuel. Mais ce n'est pas le tableau complet. Avec des taux d'intérêt d'environ 7 % en 2023, le total des intérêts que tu paies sur la durée du prêt est vertigineux. Laisse-moi te montrer ce que j'ai appris.

Démystifier les calculs hypothécaires

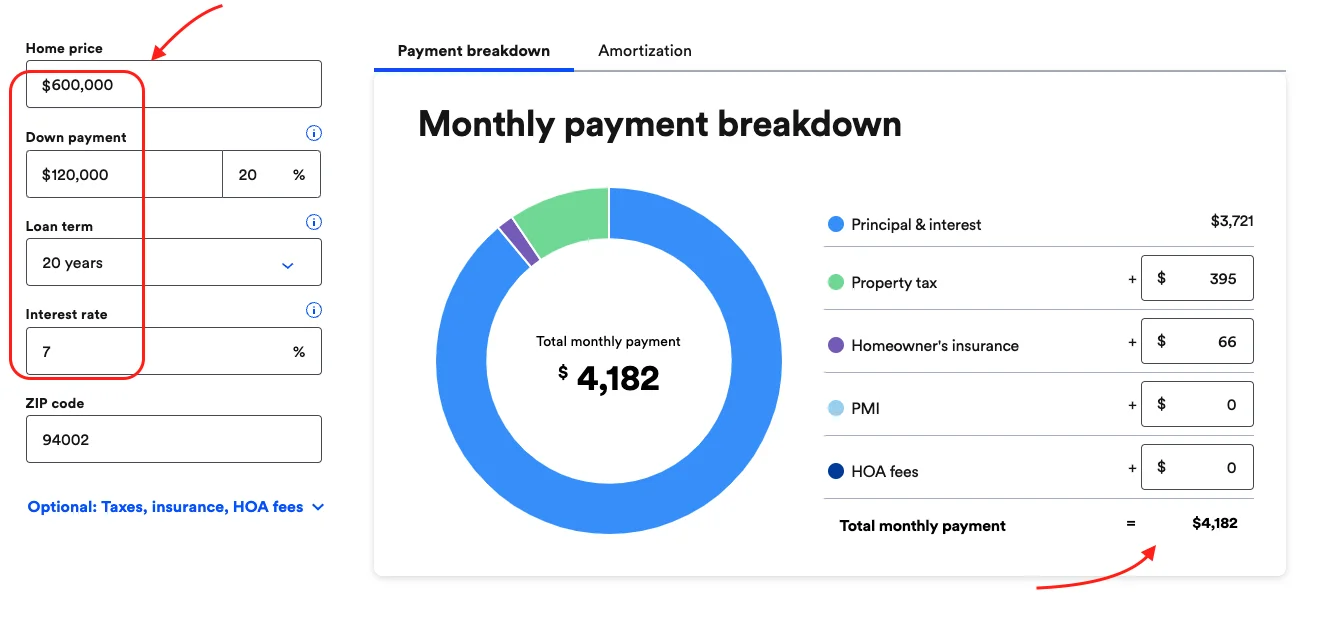

Les calculateurs hypothécaires sont des outils pratiques pour comprendre ton engagement financier potentiel. Prenons un exemple simple en utilisant un calculateur hypothécaire de Bank Rate.

Supposons :

- Prix de la maison cible : 600 000 $

- Apport : 20 % (120 000 $)

- Durée du prêt : 20 ans

Pour obtenir une mensualité précise, tu devras également saisir ton code postal et les frais d'association de propriétaires (HOA), si applicables.

Certains d'entre vous peuvent s'arrêter ici et simplement regarder la mensualité et la comparer mentalement à votre loyer actuel. Ne faites pas ça. Regardez l'onglet Amortissement.

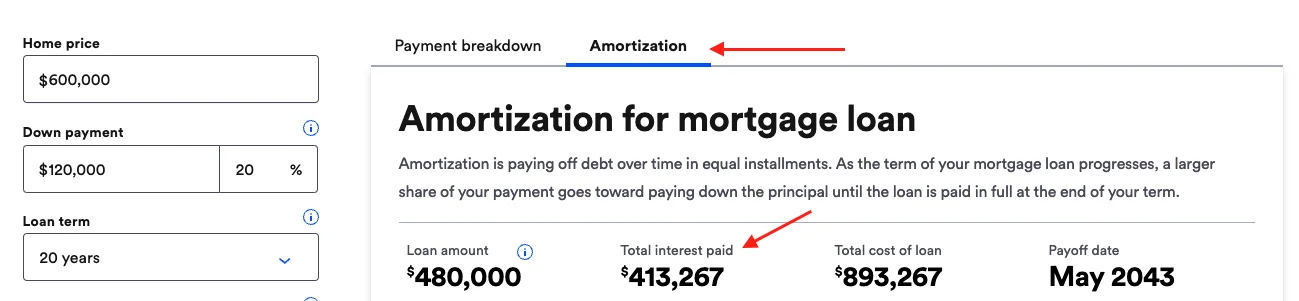

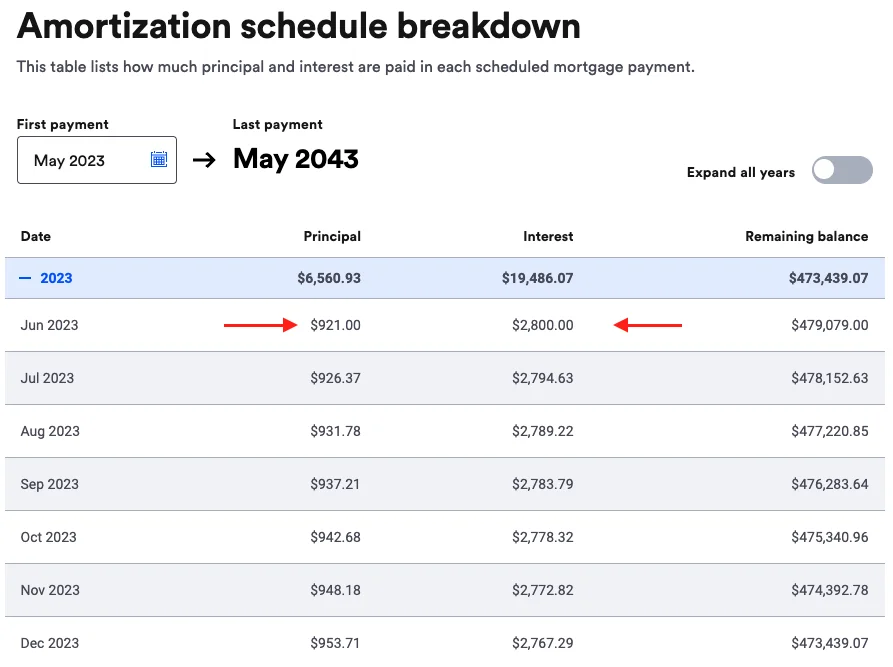

L'importance de l'amortissement dans les prêts hypothécaires

Beaucoup de gens comparent la mensualité calculée à leur loyer actuel, mais ce n'est pas suffisant. Il est essentiel de regarder l'amortissement du prêt, qui montre le total des intérêts payés sur la durée du prêt.

Prenons un prêt de 480 000 $ sur 20 ans à un taux d'intérêt de 7 %, par exemple. Le total des intérêts payés est d'environ 413 000 $ - plus de 80 % du montant du prêt ! Cela signifie que malgré une mensualité d'environ 4 100 $, seulement environ 900 $ vont vers le principal, les 2 800 $ restants servant les intérêts au cours des premières années.

Le rôle des taux d'intérêt dans les paiements hypothécaires

Les taux d'intérêt influencent grandement le total des intérêts payés. Le graphique ci-dessous illustre le total des intérêts payés pour le même prêt à différents taux d'intérêt, allant de 3 % à 7 %. Il y a quelques années seulement, les Américains pouvaient obtenir un prêt hypothécaire sur 30 ans à taux fixe d'environ 3 %. Avec la hausse des taux d'intérêt, le total des intérêts payés pourrait doubler à 7 %.

Graphique : Total des intérêts payés sur un prêt hypothécaire de 480 k$ sur 20 ans à différents taux d'intérêt (3 %–7 %). À 3 %, le total des intérêts est d'environ 160 k$ ; à 7 %, il double approximativement à plus de 320 k$.

Une autre façon d'aborder cela est de voir comment le total des intérêts payés se compare au montant du prêt principal.

Graphique : Total des intérêts payés en pourcentage du montant du prêt pour un prêt hypothécaire sur 20 ans à différents taux d'intérêt. À 3 %, tu paies environ 33 % du prêt en intérêts ; à 7 %, ce chiffre monte à environ 67 %.

Il n'y a pas de solution universelle

Pourquoi est-ce que je partage ça ? Parce que quand nous avons commencé à chercher à acheter une maison ici, j'aurais souhaité que quelqu'un m'ait montré ces chiffres clairement. D'après mon expérience, beaucoup d'acheteurs pour la première fois — surtout les expatriés — ne regardent pas au-delà de la mensualité.

Quelques points clés à retenir :

- Ne te concentre pas uniquement sur la mensualité lorsque tu envisages un prêt hypothécaire. Regarde le tableau d'ensemble.

- De petites réductions des taux d'intérêt peuvent entraîner des économies significatives sur la durée d'un prêt hypothécaire.

La possibilité de refinancement

Oui, c'est une option et une possibilité à considérer pour l'avenir. Cependant, note que selon la Réserve fédérale, elle ne prévoyait pas de baisser le taux d'intérêt en 2023, il serait donc prudent de ne pas compter sur un refinancement à un taux moins cher en 2023.

Comprendre les fluctuations des prix immobiliers

L'un des meilleurs indices des prix immobiliers est l'indice Case-Shiller.

Les prix des maisons ont tendance à augmenter à long terme, mais il peut y avoir des baisses à court terme. L'indice Case-Shiller, un indice de prix immobiliers de référence, montre que les prix des maisons américaines augmentent généralement à long terme. Cependant, de 2006 à 2012/2013, les prix des maisons ont considérablement baissé aux États-Unis.

Il vaut également mieux que tu vérifies la tendance des prix immobiliers de ta région locale plutôt qu'un indice national.

Conclusion

Je pense qu'il est vraiment important de comprendre la dynamique des paiements hypothécaires, des taux d'intérêt et des prix immobiliers — surtout pour les expatriés qui ne sont peut-être pas familiers avec le système américain. Je ne suis pas conseiller financier, donc fais tes propres recherches. Mais j'espère que les visuels et exemples ci-dessus t'aident à voir le tableau d'ensemble avant de prendre une décision aussi importante.

Es-tu en train de chercher à acheter aux États-Unis, ou loues-tu encore ? Quelle a été la plus grande surprise pour toi dans le processus d'achat immobilier ? J'adorerais en entendre parler.

Cordialement,

Chandler

P.S : Cet article a été rédigé avec l'aide de l'IA.